Kahden viime vuoden aikana hinnat ovat nousseet yli 14 prosenttia. Viimeksi vuonna 1985 kahden vuoden inflaation nousuvauhti oli nykyistä kiivaampaa.

Suomen inflaatio on kuitenkin kääntynyt selvään laskuun. Tilastokeskuksen mukaan kuluttajahintojen vuosimuutos oli toukokuussa 6,8 prosenttia, kun huhtikuussa inflaatio oli 7,9 prosenttia. Inflaatio on silti yhä selvästi korkeampi kuin keskimäärin 2000-luvulla.

Lisäksi kuluttajahintaindeksin hitaasti muuttuva osa eli pohjainflaatio oli kuitenkin yhä korkea, 6,8 prosenttia vuositasolla toukokuussa. Pohjainflaatio ei sisällä ruoan ja energian hinnanmuutoksia, koska ne sisältävät muita hyödykeryhmiä enemmän lyhytkestoista hintojen vaihtelua.

Kuluttajahintojen voimakas nousu on myrkkyä säästäjälle ja sijoittajalle.

Kenkälaatikkoon tai sukanvarteen piilotetuille säästöille hintojen nousu tarkoittaa, että säästöillä saa vähemmän tuotteita ja palveluita kuin säästöhetken alussa – eli toisin sanoen säästöjen ostovoima heikkenee inflaation vallitessa.

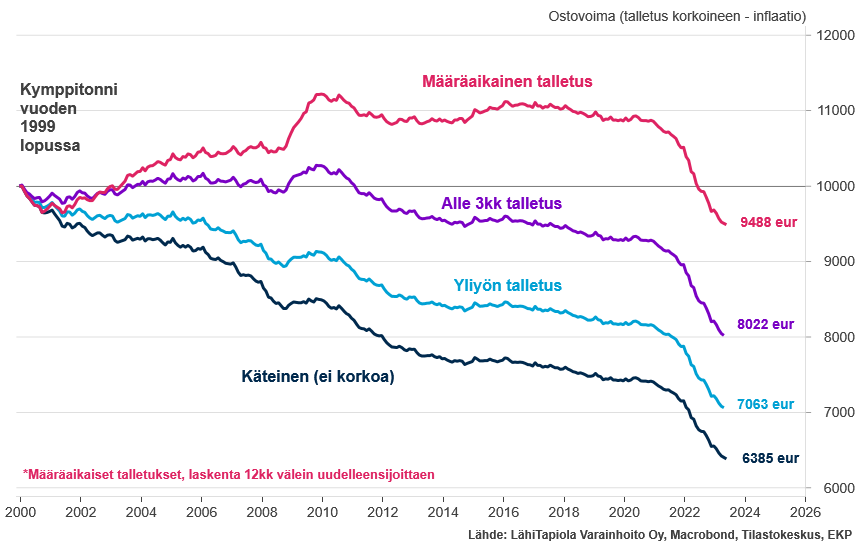

Inflaatio nakertaa pelottavan tehokkaasti käteissäästöjen ostovoimaa

LähiTapiolan yksityistalouden ekonomistin Hannu Nummiaron laskelmien mukaan kahden viime vuoden kuluessa käteisenä pidetyn 10 000 euron säästön ostovoima on supistunut 1 250 euroa.

Pitkällä aikavälillä inflaation vaikutus käteissäästöihin on vieläkin rajumpi.

Kymmenessä vuodessa kymppitonnin säästöjen ostovoimasta on huvennut yli 1 800 euroa ja 30 vuodessa yli 4 100 euroa. Jos rahat olisi piilottanut kenkälaatikkoon 60-luvun alussa, ostovoimasta olisi jäljellä enää 655 euroa.

Nummiaro kertoo, että hänen laskelmansa perustuu siihen, että säästöt pidetään seteleinä tai kolikkoina, joille ei kerry minkäänlaista korkoa tai muutakaan tuottoa, jonka avulla säästöt voisivat kasvaa samaa tahtia kuin kulutuskorin hinnat nousevat.

”Näin reaalinen ostovoima pienenee, eli säästöillä saa pienemmän kulutuskorin tai kulutuskorin sisällössä joutuu tinkimään kunnes rahat siihen riittävät. Nollakorkomaailmassa pankkitileiltä ei juuri saanut korkoa, joten niiden avulla ostovoima ei myöskään säilynyt, mutta nyt korkojen noustessa uusia vähäriskisiä korkomahdollisuuksia alkaa ilmaantua”, Nummiaro selittää.

Pankkitilille jemmatun käteisen ostovoima on säilynyt hieman käteistä paremmin, sillä käyttelytilien varoille on maksettu vuosien mittaan pientä korkoa. 2000-luvun alussa tehdyn 10 000 euron käyttelytilitalletuksen ostovoima on pudonnut noin 7 000 euroon, mutta se on sentään yli 600 euroa parempi kuin käteisen ostovoima.

Määräaikaistalletusten houkuttelevuus kasvaa

Suomalaiset ovat perinteisesti tallettajakansaa, mutta raju inflaatio on kääntänyt suomalaisten säästäjien katsetta muihinkin vaihtoehtoihin. Suomen Pankin tilastojen mukaan huhtikuussa suomalaisten käyttelytilitalletusten määrä laski vuotta aiemmasta, kun määräaikaistalletusten kanta nousi selvästi.

Pankin mukaan suomalaisilla oli yön yli –talletuksissa eli käyttelytileillä vajaat 100 miljardia euroa. Sen sijaan määräaikaistalletukset olivat kivunneet yli kuuteen miljardiin euroon. Uusien määräaikaistalletusten keskikorko oli 2,52 prosenttia. Julkisuudessa olleiden tietojen mukaan parhaimmillaan pankkien tarjoama talletuskorko nousee selvästi yli kolmen prosentin.

Nummiaron laskelmien mukaan määräaikaistalletukset ovat pärjänneet inflaatiolle kohtalaisen hyvin viime vuosia lukuun ottamatta. Vuoden mittaisen ja keskikorkoisen 10 000 euron määräaikaistalletuksen ostovoima on toki heikentynyt 2000 –luvun aikana, mutta lasku on runsaat 500 euroa.

”Kymppitonnin määräaikaiselle vuoden tai kahden vuoden talletukselle saa nykyisin jo useasta pankista vähintään kolmen prosentin koron. Ostovoiman säilymisen kannalta tilanne on muuttunut ratkaisevalla tavalla kotitalouksien eduksi, sillä tällä tuotolla on hyvin mahdollista kattaa täysin seuraavan vuoden tai kahden vuoden hintojen nousu.”

Nummiaro kertoo, että esimerkiksi markkinat hinnoittelevat euroalueella hintojen nousevan 2,9 prosenttia seuraavan vuoden aikana ja kahden vuoden aikana 2,6 prosenttia vuosittain.

Ekonomistin vinkit säästöjen ostovoiman suojaamiseen

Asiaa pohtiessa kannatta kiinnittää huomio pariin seikkaan, Nummiaro muistuttaa.

Ekonomistin kolme neuvoa:

- Kuukausittain julkaistavat inflaatioluvut. Suomessa hinnat nousivat 6,8 prosenttia toukokuussa vuotta aiemmasta. Inflaatioluvut kuvaavat viimeisimmän vuoden hinnannousua, mutta vuoden määräaikaisen talletuksen korko on korvaus rahojen luovuttamiseksi pankin haltuun tulevan vuoden ajaksi. Kolmen prosentin korvaus ei tietenkään korvaa jo tapahtunutta ostovoiman laskua, mutta peräpeiliin on aivan turha tuijotella. Tänään tehtävillä päätöksillä voi kuitenkin pysäyttää tulevan ostovoiman rapautumisen.

- Kuinka varmaa ostovoiman säilyminen tulevaisuudessa on? Määräaikaiseen talletukseen liittyy vähän riskejä, koska korko on sovittu etukäteen ja talletussuoja turvaa rahat pankin kaatuessa. Ostovoiman osalta siis vain tuleva inflaatio on tuntematon, joten on mahdollista, että lopulta talletusajalta realisoituva reaalituotto jää negatiiviseksi, jos inflaatio on kiivaampaa kuin nykyiset markkinaodotukset. Toisaalta inflaatio voi myös yllättää mataluudellaan, jolloin reaalituotto muodostuu korkeammaksi.

- Määräaikainen talletus nimensä mukaisesti palautuu vasta laina-ajan päätyttyä. Rahat eivät siten ole käyttelytilillä olevien säästöjen tavoin aina käytettävissä pahan päivän varalle. Kannattaa miettiä, paljonko todella tarvitsee joustoa ja loput laittaa kasvamaan korkoa.

Hyvin matalan riskin vaihtoehtoja etsivän säästäjän ei tarvitse tyytyä määräaikaistalletuksiin. Korkojen nousun myötä myös muita vaihtoehtoja on tarjolla.

Vaihtoehtona on korkorahasto.

”Säästäjälle on avautunut parempikin vaihtoehto kuin määräaikaiset talletukset, nimittäin lyhyiden korkosijoitusten rahastot, joissa tuotto-odotus on selvästi parempi, mutta riskitaso edelleen hyvin maltillinen”, ekonomisti vinkkaa.