Ovaro Kiinteistosijoitus julkisti alkuvuoden 2023 tuloksensa 17.8.2023. Tulos parantui huomattavasti sekä huhti-kesäkuussa että koko vuosipuoliskolla.

Tuloksenteon keskiössä toisella kvartaalilla oli Ovaron osakkuusyhtiöiden tekemät sopimukset Keski-Suomen hyvinvointialueen kanssa ja sopimuksista johtuva tulosvaikutus. Pitkä vuoteen 2041 saakka ulottuva vuokrasopimus 17 600 neliön tiloista, joita Apitare Oy on vuokrannut jo vuoden 2021 lopusta hyvinvointialueelle (ent. sairaanhoipiiri), kasvatti omistuksen käypää arvoa ja siten myös tulosta.

Ovaro antoi positiivisen tulosvaroituksen lopullisesta sopimuksesta tiedotettaessa 4.7.2023 ja kertoi yhteistyön vaikutuksista samana päivänä.

Olen tyytyväinen, että Kukkulan kiinteistökaupat saatiin toteutettua Keski-Suomen hyvinvointialueen kanssa pitkän ja monivaiheisen prosessin jälkeen. Olen myös iloinen hyvin alkaneesta yhteistyöstä Jyväskylän kaupungin kanssa alueen kaavoituksen ja maankäytön valmistelussa. On aika käynnistää mittavan aluekehityshankkeen toteutus yhteistyössä osapuolten kanssa – Ovaron toimitusjohtaja Marko Huttunen

Jyväskylän Kukkula-alueesta on muodostumassa uusi, moderni kaupunginosa Jyväskylän keskustan tuntumaan seuraavien 10-15 vuoden aikana. Alueelle suunnitellaan asuntoja lähes 3 000 asukkaalle sekä palveluja ja työpaikkoja. Hankkeen kokonaisinvestointi on arviolta 300 miljoonaa euroa.

Alkuinvestoinneissa Ovaro on kolmanneksen omistajana osakkuusyhtiöissä Apitare Oy ja Jyväskylän Kukkulan Kehitys Oy, jotka kehittävät aluetta.

Ovaron kannalta kauppasopimusten vahvistuminen on historiallinen kahdestakin näkökulmasta: yhtiö ottaa merkittävän kehitysaskeleen kiinteistökehitys- ja sijoitusyhtiönä. Lisäksi Kukkulan osakkuus tuo tulosvaikutusta Ovarolle seuraavien 10-15 vuoden aikana karkeasti arvioiden noin 1-4 miljoonaa euroa vuosittain. – tiedote 4.7.2023

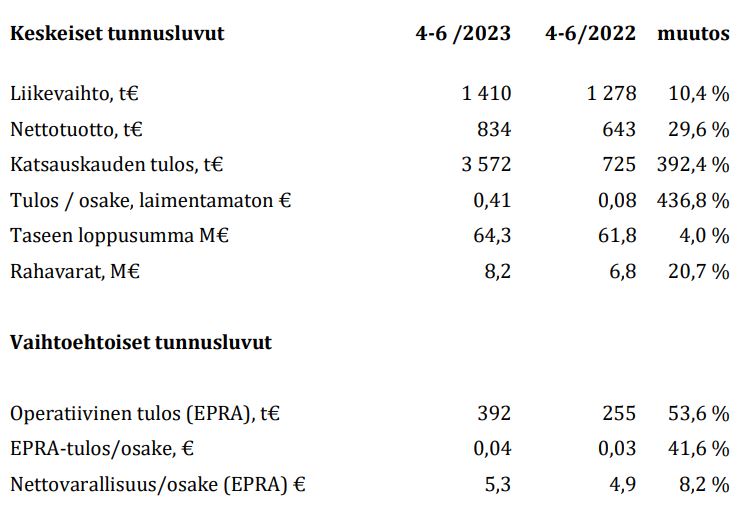

Ovaron toisen neljänneksen raportoitu tulos oli 3,6 miljoonaa euroa (Q2/22: 0,7). Tästä noin kolme miljoonaa on Kukkula-sopimusten voimaantulon vaikutusta.

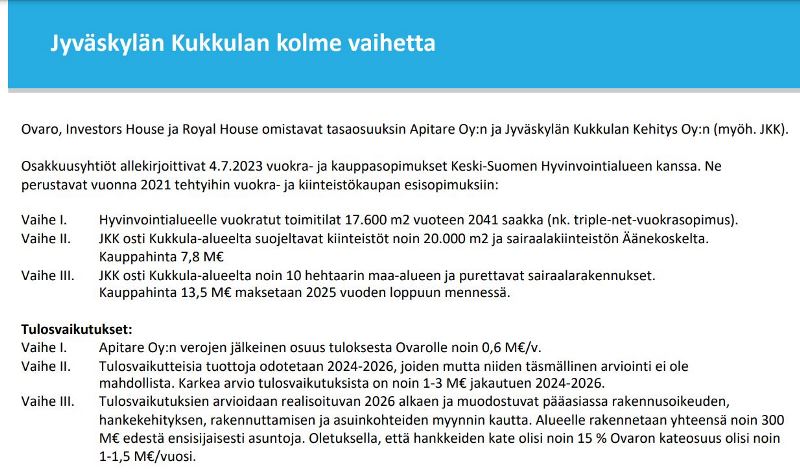

Ovaron osakkuusyhtiöt allekirjoittivat Keski-Suomen hyvinvointialueen kanssa paitsi pitkäaikaisen vuokrasopimuksen mainituista 17 600 neliön toimitiloista myös kiinteistökauppasopimukset vaiheen II säilytettävistä rakennuksista ja vaiheen III maa-alueesta ja niihin liittyvistä purettavista rakennuksista. Tarkemmin ovk 17.8.2023

Kukkula-hanke tuo ennustettavuutta tulokseen

Ovaron toimitusjohtaja Marko Huttunen muistuttaa, että Kukkula-hanke tuo pitkän ajan näkyvyyttä Ovaron tulokseen. Yhtiö avasi vaikutuksia aiempaa tarkemmin tulosjulkistuksessa viime viikolla.

Kukkula-hankkeessa Ovaron, Investors Housen ja Royal Housen osakkuusyhtiöt Apitare Oy ja Jyväskylän Kukkulan Kehitys Oy ovat sijoittaneet tai sijoittavat 25 miljoonaa euroa (vaihe I, maksettu), 7,8 miljoonaa (vaihe 2, maksetaan vuoden 2023 lopussa) ja 13,5 miljoonaa (vaihe 3, maksetaan 2025 mennessä), eli yhteensä hieman yli 46 miljoonaa euroa.

Tämän lisäksi tulee rakennusaikaiset investoinnit tulevina vuosina. Ovaro saa tällä hetkellä osakkuusyhtiötulosta Apitaren kautta 0,6 miljoonaa euroa vuodessa. Vaiheesta II Ovaro saisi 1-3 miljoonan tulosvaikutuksen vuosina 2024-2026 ja vaiheesta III noin 1-1,5 miljoonaa euroa vuodessa alkaen 2026.

Toimitusjohtaja Marko Huttunen totesi, että hanke on tärkeä paitsi vuokratuottojen myös hankekehityksen ja siihen liittyvien tuottojen näkökulmasta. Johdon mukaan Kukkula-hanketta tukevat isot fundamentit, kuten terveydenhuollon kokonaisuus alueella sekä hyvä ja keskeinen sijainti asuinrakentamiseen.

Huttunen jakoi tulosjulkistuksessa Ovaron liiketoiminnan kolmeen komponenttiin, joista kustakin yhtiö kerryttää tulovirtaa nyt ja tulevaisuudessa.

- Ennakoitavat tuotot vuokrattavasta kiinteistösalkusta

- Kiinteistökehittämisen tuotot, kuten kehityskate, perustajaurakoinnin tuotot ja myyntituotot,

- Osakkuusyhtiöiden tulos Kukkula-hankkeesta.

Ovaro paransi tulostaan ja vuokratuottoaan

Ovaro Kiinteistösijoitus paransi huhti-kesäkuussa nettovuokratuottojaan 30 prosenttia 0,83 miljoonaan euroon. Vuositason vuokratuotto oli kesäkuussa 8,4 prosenttia.

Vielä joulukuussa Ovaron vuokratuotto oli 6,9 prosenttia, eli nousua on puolessa vuodessa 1,5 prosenttiyksikköä. Tätä selittää osaltaan viime vuonna hankittujen Tampereen ja Jyväskylän toimitilojen uudet vuokrasopimukset, hoitokulujen nousun pysyminen varsin maltillisena, vuokrien indeksikorotukset sekä asuntosalkun hyvä vuokrausaste. Toki talvikaudella tietyissä kustannuserissä, kuten sähkössä ja energiassa, on enemmän painetta.

On aika vahva luotto, että vuokratuotto kasvaa entisestään. – toimitusjohtaja Marko Huttunen tulosjulkistuksessa Helsingissä 17.8.2023

Asuntosalkun neliöperusteinen vuokrausaste oli kesäkuussa 95,3 prosenttia eli se pysyi hyvällä vakaalla vuosien 2021-2023 keskitasolla. Toimitilojen vastaava vuokrausaste oli 68,8 prosenttia. Toimitusjohtaja muistuttaa, että moni uusi vuokrasopimus on alkamassa kolmannen neljänneksen aikana, mikä on omiaan nostamaan vuokrausastetta.

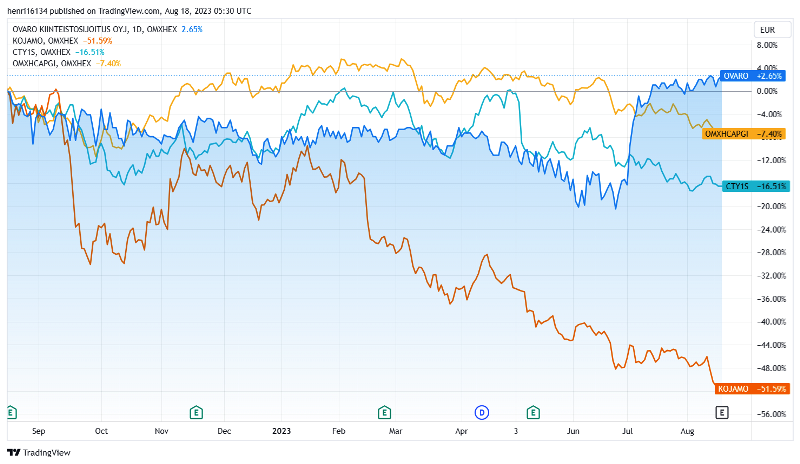

Ovaron pörssikehitys jyrää vastavirtaan

Ei olisi pari vuotta sitten ollut helppo uskoa tätä graafia. Nyt se on täyttä totta.

Jos asioita olisi tehty Ovaro Kiinteistösijoituksessa vain keskinkertaisesti, osake ei jyräisi haastavassa kiinteistö- ja pörssimarkkinassa yläviistoon, kuten se nyt tekee.

Ovaron osake on ollut vuoden aikana yleiseen Helsingin pörssikehitykseen nähden menestys, sillä se voittaa OMX Helsinki CAP GI -indeksin 10 prosenttiyksiköllä. Molemmissa on osingot huomioitu.

Vertailussa olevien, Ovaroa isompien toimijoiden, asuntosijoitusyhtiö Kojamon ja kauppakeskussijoittaja Cityconin kurssikehitys on ollut yleistä pörssikehitystä heikompaa.

Ovaro maksoi pitkän tauon jälkeen huhtikuussa osinkoa 0,03 euroa osakkeelta, yhteensä 0,26 miljoonaa euroa. Ovaron voitonjakopolitiikkaan ovat kuuluneet omien osakkeiden ostot, mikäli sen katsotaan luovan arvoa osakkeenomistajille.

Osinkoa yhtiö jakaa vain, jos omien osakkeiden ostaminen ei ole enää osakkaille edullisempaa, yhtiön rahoitusrakenne on saatu uusittua ja tulos selkeästi parantunut. – Ovaro Kiinteistösijoituksen voitonjakopolitiikka

Näistä kriteereistä kaksi jälkimmäistä ovat selkeästi paremmassa kunnossa kuin keskimäärin viime vuosina. Kysyttäessä vastaisesta osingosta johto viittasi nykyisen strategiakauden päättymiseen kuluvan vuoden lopussa. Toisin sanoen vuoden 2024 alusta lukien paitsi yhtiön strategia myös voitonjakopolitiikka voi päivittyä.

Yhtiö on yleisesti katsottuna päässyt strategiakauden 2021-2023 tavoitteisiin, jotka ovat listattuna yhtiön kotisivuilla. Omia osakkeita yhtiö osti alkuvuonna 2023 yhteensä 82,3 tuhatta kappaletta eli vajaan prosentin osakemäärästä.

Liikevaihto on kääntynyt oikeaan suuntaan

Ilahduttavaa tulosjulkistuksessa oli, että liikevaihto eli käytännössä vuokratuottojen kertyminen menee nyt oikeaan suuntaan. Yhtiö teki keskeiset yhteisarvoltaan noin 10 miljoonan euron toimitilahankinnat Tampereen Hervannasta (Hermia 2) ja Jyväskylän keskustan alueelta (Sepänkatu 4, Nisulankatu 78) ja Jyväskylän yliopistokampukselta (Ahlmaninkatu 2) vuonna 2022 ja on saanut näiden kohteiden vuokratuloja kasvatettua.

Yhtiön strategiana on ollut luopua maakuntien asunnoista ja keskittää omistuksia ja investointeja kasvukeskuksiin. Tämä on tarkoittanut kiinteistömyyntejä ja laskenut yhtiön vuokratuottoja aina tilikauden 2022 viimeiseen neljännekseen saakka.

Tällä hetkellä yhtiö omistaa noin 450 asuntoa, kun luku vuosi sitten kesällä oli 700. Vuoden 2023 ensimmäisellä puoliskolla Ovaro myi 46 asuntoa velattomalla yhteishinnalla 2,3 miljoonaa euroa (50 000 e/asunto). Kaupat toteutuivat pääosin yksittäin ja tasearvoin.

Huttunen kertoo, että markkinassa on olemassa pienempien sijoittajien kiinnostusta kohteisiin, joissa vuokratuotto voi olla hyvätasoinen, vaikka kohteissa olisikin niin sanottua korjausvelkaa ja ne eivät sijaitsisi kasvukeskuksissa.

Käypä arvo kohosi

Ovaron omistamat kiinteistöt arvostetaan yhtiön taseeseen ja tulokseen puolen vuoden välein Jones Lang LaSalle Finland Oy (JLL) toimesta. Käyvän arvon muutos tilikauden 2023 alkupuoliskolla oli 0,7 miljoonaa euroa positiivinen. Tästä toimitilasalkun muutos oli +1,9 miljoonaa ja asuntosalkun -1,2 miljoonaa euroa.

Lisäksi asuntojen myynnistä on kirjattu kertakuluja 0,3 miljoonaa euroa.

Sijoituskiinteistöjen käypä arvo oli kesäkuussa 46 miljoonaa euroa, josta 3,9 miljoonaa oli tonttien vuokraoikeuksia.

Huttusen mukaan asuntojen arvonlasku vuoden alkupuoliskolla oli noin neljä prosenttia. Asunnot arvostetaan kauppa-arvomenetelmällä ja toimitilakiinteistöt tuottoarvomenetelmällä.

Ensimmäisessä verrataan kauppahintoja eri lähteistä, alue ja kohde huomioiden. Tuottoarvomenetelmässä arvioidaan vastaisia vuokratuottoja. Onnistunut kiinteistökehitys- ja vuokraustoiminta on nostanut Ovaron toimitilasalkun arvoa, vaikka yleinen korkotason nousu muutoin painaa tuottoarvomenetelmässä käypiä arvoja alaspäin.

Ovaro ei erittele asuntojen ja toimitilojen arvoa taseessa, mutta on pääteltävissä että asuntosalkun velaton arvo on luokkaa 30 miljoonaa euroa, toimitiloja on arviolta 12 miljoonaa euroa ja tonttien vuokraoikeuksia neljä miljoonaa.

Sijoituskiinteistöt esitetään taseessa bruttoarvossaan, jolloin omistukseen liittyvä kohteessa oleva velkaosuus esitetään Ovaron konsernitaseessa velkana. – Ovaron tilinpäätös 2022

Ovaro ja sijoittaja

Rakennus- ja kiinteistömarkkinoiden tilanne on tällä hetkellä todella heikko johtuen pitkälti korkotason noususta ja sen heijastumisesta kuluttajakäyttäytymiseen ja yritysten haluun ja kykyyn tehdä kiinteistöinvestointeja.

Samaan aikaan Ovaron vahva tase luo sille ostamisen mahdollisuuksia. Yhtiö tutkii parhaillaan investointimahdollisuuksia kasvukeskuksissa. Näitä ovat esimerkiksi toimitilat, joissa hinta on kohtuullinen ja kohteeseen sisältyy kehityspotentiaali kiinteistökehityksen keinoin. Se voi tarkoittaa esimerkiksi tiloihin tehtäviä muutoksia, jotta niistä saadaan parempi hyöty ja soveltuvuus niin omistajalle kuin vuokralaiselle.

Johdon mukaan järkevä asuntoaloitusten määrä vuositasolla Suomessa on luokkaa 35 000-45 000 kappaletta. Viime vuoden luku oli 38 000. Joidenkin arvioiden mukaan tämän vuoden luku on 25 000 tai jopa alle 20 000.

Ovaron vahva taseasema vuosien 2021-2022 kiinteistömyyntien seurauksena antaa yhtiölle pelivaraa. Omavaraisuusaste 74 prosenttia ja kassavarat 8,2 miljoonaa euroa ovat molemmat tasoltaan parempia kuin vuodenvaihteessa. Pankkilainaa emoyhtiöllä on noin seitsemän miljoonaa euroa.

Asuntohankkeista mielenkiintoisin on Laurintie Keravalla, jossa yhtiöllä on tonttivaraus. Tontin kaavoitus on edennyt. Johto odottaa kaavoituksen lainvoimaisuutta ja samalla tontin ostoa alkavana syksynä. Kohteelle on ollut asukaskiinnostusta senioriasuntokohteena.

Sijoittajan näkökulmasta Ovaron kiinnostavuus kulminoituu paitsi vahvaan taseeseen myös strategian onnistuneeseen eteenpäin viemiseen, esimerkkinä Tampereen ja Jyväskylän toimitilakohteiden aktiivinen kehitys ja vuokraustoiminta sekä Jyväskylän Kukkula-projektin eteneminen.

Riskeinä ovat asunto- ja kiinteistömarkkinoiden heikon kehityksen jatkuminen, rahoitusmarkkinoiden kireys koko markkinan näkökulmasta sekä yksittäisten kohteiden projektiriskit.

Ovaro Kiinteistösijoituksen osakemäärä on 9,2 miljoonaa kappaletta, joista yhtiön hallussa oli kesäkuussa 0,56 miljoonaa. Nettovarallisuus per osake (EPRA) on noussut 12 kuukaudessa 4,9 eurosta 5,3 euroon. Tämä kuvastaa osakkeen arvoa siten, kuin ulkopuolinen kiinteistöarvonmäärittäjä on omaisuuden arvioinut.

Osakekurssi on tällä hetkellä (22.8.) noin 3,25 euron tasolla, eli markkina-arvoksi ulkona oleville osakkeille muodostuu noin 28 miljoonaa euroa. Substanssialennus EPRA-nettovarallisuuteen nähden on yhä varsin leveä, noin 40 prosenttia.

Tiistaina 22.8.2023 Ovaro ilmoitti rakennuttavansa hankkimalleen Vanhan pappilan tontille Jyväskylän keskustan kulttuuriympäristöön 32 majoitushuoneen hotellin. Hotellia tulee operoimaan Time Hostel & Apartments 20 vuoden vuokrasopimuksella. Rakennushankkeen koko on noin 2,5 miljoonaa euroa.

—

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.