Takana on erinomainen vuosikymmen vastuullisen sijoittamisen kannalta. Mikä selitti vahvoja tuottoja ja jatkuuko voittokulku tulevina vuosina?

Kysymyksiin pyrkii vastaamaan Pástorin, Stambaughin ja Taylorin vuoden 2022 tutkimus ”Dissecting green returns”.

Journal of Financial Economicsissa julkaistussa tutkimuksessa analysoidaan tuottoerojen syitä ympäristöystävällisten yhtiöiden osakkeiden eli niin kutsuttujen vihreiden osakkeiden ja vähemmän ympäristöasioita huomioivien ruskeiden osakkeiden välillä.

Rahoitusteorian mukaan vihreiden osakkeiden tuotto-odotus on matalampi kuin ruskeiden osakkeiden. Se johtuu muun muassa vihreiden osakkeiden suuremmasta suosiosta. Sijoittajat ovat valmiita maksamaan korkeampia kertoimia vihreistä osakkeista sekä rahallisista että ei-rahallisista syistä.

Vahva kysyntä nostaa vihreiden osakkeiden arvostustasoa (korkeampi P/E-kerroin), joka madaltaa pääoman kustannusta ja sijoittajien tuottovaatimusta. Sitä vastoin ruskeiden osakkeiden heikompi kysyntä johtaa matalampaan arvostustasoon, suurempaan riskipreemioon ja korkeampaan tuottovaatimukseen.

Vihreät osakkeet tuovat suojaa sijoitussalkkuun muun muassa ilmastokatastrofeihin liittyvän häntäriskin varalta. Sen seurauksena riskipreemio pienenee, joka indikoi matalampaa tuotto-odotusta.

Monet sijoittajat sulkevat pois ainakin osan ruskeista osakkeista, koska ne eivät ole linjassa vastuullisen sijoituspolitiikan ja ilmastonmuutosta hillitsevien tavoitteiden kanssa. Ruskeiden osakkeiden epäsuosio ja suurempi riski tarkoittavat heikompaa kysyntää ja korkeampaa riskipreemiota, jotka ennakoivat parempaa tuotto-odotusta tehokkailla markkinoilla.

Vihreiden osakkeiden portfolio tuotti merkittävästi enemmän kuin ruskeiden osakkeiden portfolio

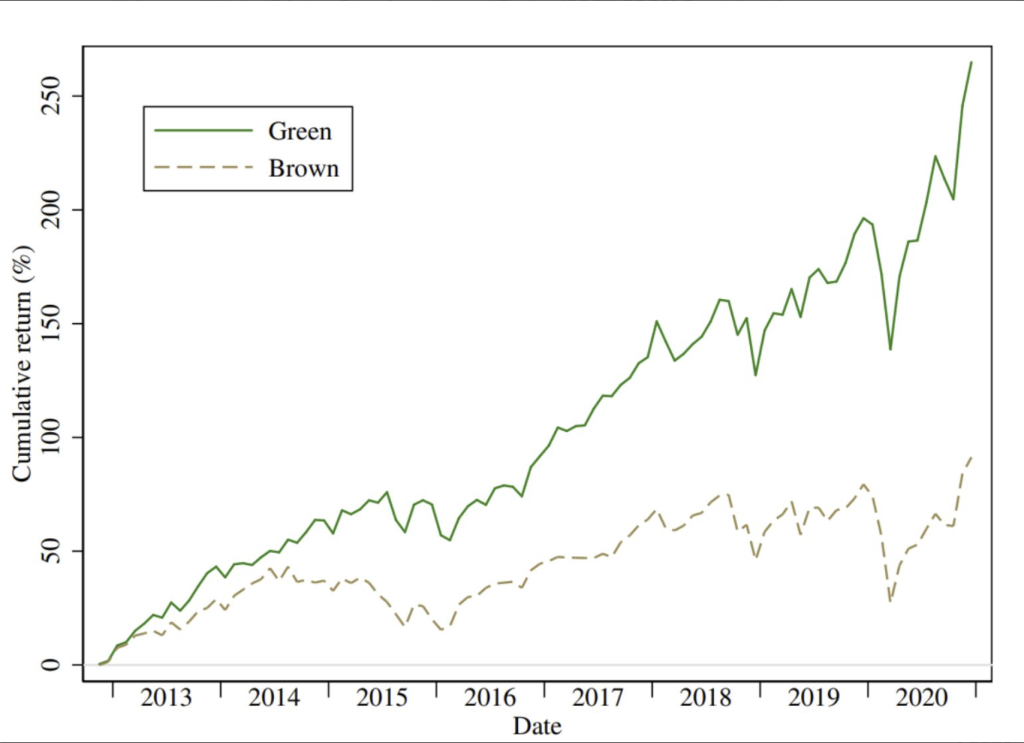

Pástor, Stambaugh ja Taylor analysoivat vihreiden ja ruskeiden osakkeiden tuottoja aikavälillä marraskuusta 2012 joulukuuhun 2020. Tutkijat muodostivat portfoliot niin, että vihreiden osakkeiden portfolioon valikoitui paras kolmannes ja ruskeiden osakkeiden portfolioon heikoin kolmannes MSCI:n ESG-luokitusten E-pilarin perusteella. MSCI:n E-pilari mittaa 13 ympäristöasian painotettua keskiarvoa. Ne liittyvät ilmastonmuutokseen, luonnonvaroihin, saasteisiin, jätteisiin sekä yrityksen mahdollisuuksiin ympäristöasioissa.

Tutkijat huomasivat, että vihreiden osakkeiden portfolion kumulatiivinen tuotto oli aikajaksolla peräti 174 prosenttiyksikköä korkeampi kuin ruskeiden osakkeiden portfolion. Vihreiden ja ruskeiden välisen tuottoeron Sharpen luku oli 0,33 kuukaudessa, joka oli korkeampi kuin markkinaportfolion Sharpen luku. Aikajakson vihreiden osakkeiden tuotto oli 264,9 prosenttia ja ruskeiden osakkeiden tuotto oli 91,3 prosenttia.

Tuottoero oli tilastollisesti merkitsevä osakemarkkinoiden faktorien jälkeen. Kontrolloitavia faktoreita olivat markkina, arvo, yhtiön koko, momentum, kannattavuus, investointi ja osakkeen likviditeetti.

Minkälaiset ovat tuottonäkymät jatkossa?

Sijoittajia kiinnostaa tuleva tuotto. Pástor, Stambaugh ja Taylor analysoivat vihreiden ja ruskeiden osakkeiden tuotto-odotusta. He laskivat implisiittisen pääoman kustannuksen jokaiselle tutkimuksen osakkeelle. Vihreiden osakkeiden pääoman kustannus oli matalampi kuin ruskeiden osakkeiden.

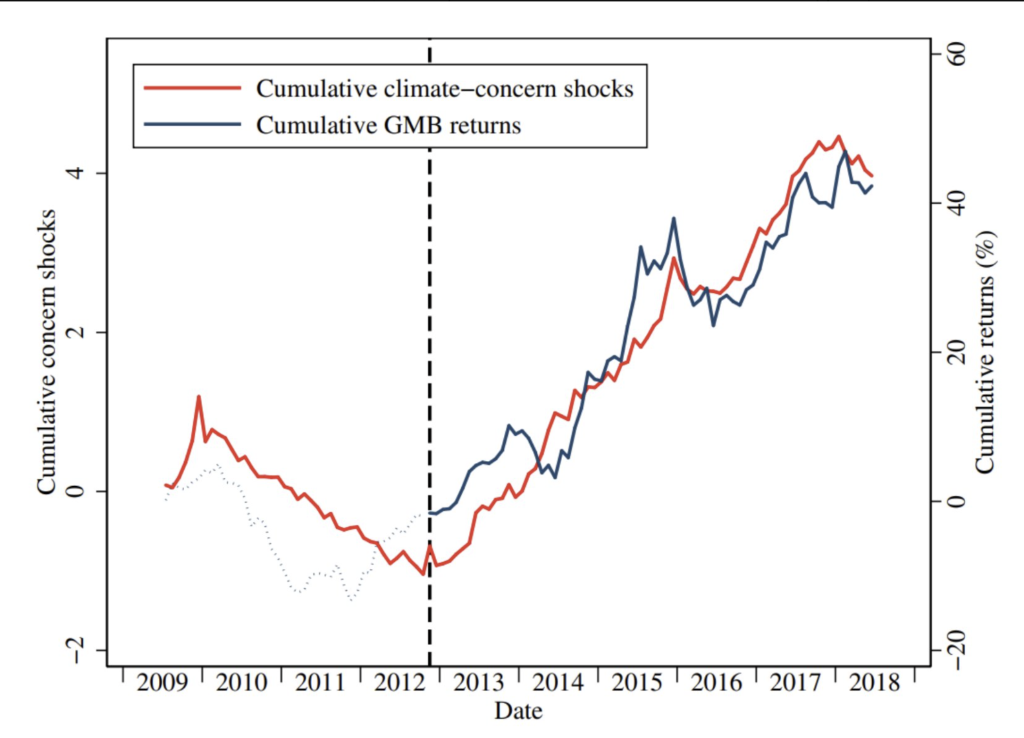

Lisäksi tutkijat analysoivat ilmastonmuutokseen liittyvää sentimenttiä. Sitä he mittasivat “the Media Climate Change Concerns” -indeksin avulla. Indeksi koostuu kahdeksan amerikkalaisen uutistoimiston aineistosta. Se sisältää ilmastonmuutokseen liittyvien uutisten lukumäärän, niiden negatiivisuuden sekä riskin.

Ilmastonmuutokseen liittyvät huolet kohosivat odottamatta vuosien 2013-2017 välillä. Kyseisellä aikavälillä myös vihreät osakkeet tuottivat merkittävästi enemmän kuin ruskeat osakkeet. Ilmastonmuutokseen liittyvät odottamattomat negatiiviset uutiset siis vaikuttivat vihreiden osakkeiden tuottoon, koska niiden ansiosta vihreiden osakkeiden kysyntä kasvoi.

Pástor, Stambaugh ja Taylor analysoivat myös negatiivisten shokkien vaikutusta yhtiöiden odotettuun tulokseen. He huomasivat, että odottamattomat ilmastonmuutokseen liittyvät uutiset vaikuttivat sijoittajien pitkän aikavälin arvioon yhtiön tuloskehityksestä.

Esimerkiksi Teslan osakkeen rakettimainen kurssinousu vuonna 2020 johtui kenties osittain siitä, että sijoittajat nostivat sähköautoalan pitkän aikavälin tulosnäkymiä ilmastonmuutoshuolien vuoksi.

Tutkijat analysoivat sijoitustyyleistä arvon ja momentumin sekä vihreän faktorin välistä riippuvuutta. Vihreän faktorin muodostamisessa vihreät osakkeet saivat positiivisen painon ja ruskeat negatiivisen. Toimialaneutraalin arvofaktorin alisuoriutuminen selittyi suurimmaksi osaksi vihreällä faktorilla. Arvo-osakkeet ovat tyypillisesti ruskeita osakkeita, joita sijoittajat karttoivat ilmastonmuutoshuolien kasvaessa tutkimuksen aikajaksolla.

Vihreä faktori korreloi positiivisesti momentum-faktorin kanssa. Se on linjassa aiempien tutkimusten kanssa, jotka osoittavat negatiivisen riippuvuuden arvo- ja momentum-faktorin välillä. Myös yhtiön koolla oli merkitystä. Suurten yhtiöiden osakkeet reagoivat odottamattomiin ilmastoon liittyviin uutisiin nopeammin kuin pienten yhtiöiden osakkeet.

Yhteenvetona voidaan todeta, että vihreiden osakkeiden tuotto-odotus on jatkossa todennäköisesti matalampi kuin ruskeiden, koska ympäristöystävällisten yhtiöiden pääoman kustannus on pienempi. Vihreiden osakkeiden korkeampi tuotto tutkimuksen aikavälillä johtui erityisesti odottamattomien ilmastonmuutoshuolien uutisoinnin kasvusta, mutta neutraalimman uutisoinnin ympäristössä ruskeiden osakkeiden toteutunut tuotto on todennäköisesti korkeampi.