Sijoitusyhtiö Berkshire Hathawayn toimitusjohtaja ja maailman kenties tunnetuin sijoittaja Warren Buffett suosii osakkeiden arvostuksessa hänen nimeään kantavaa mittaria, Buffett-indikaattoria. Vuonna 2001 maailmankuulu sijoittaja kertoi, että kaikkien amerikkalaisten pörssiyhtiöiden yhteenlaskettu markkina-arvo suhteessa maan bruttokansantuotteeseen on todennäköisesti yksittäisistä arvostusmittareista paras.

”Jos mittarin suhdeluku on poikkeuksellisen korkea – eli markkinat arvostetaan reilusti yli tuotteiden ja hyödykkeiden arvon – on aika olla varovainen osakkeiden kanssa”, Buffett totesi vuonna 2001.

Tämän Buffett-indikaattorin ajatuksen on, että yritysten tuloskasvun ja siten myös markkina-arvojen tulisi seurata jollakin tasolla maan kokonaistalouden tuotantoa.

Suhdeluvussa Wilshire 5000 -kokonaismarkkinaindeksi tai yksinkertaisemmin Wilshire 5000 on markkina-arvolla painotettu indeksi kaikkien Yhdysvalloissa aktiivisesti kaupankäynnin kohteena olevien amerikkalaisten osakkeiden markkina-arvosta.

Kyseinen indeksi suhteutetaan Buffett-indikaattorissa maan bruttokansantuotteeseen ja luku ilmoitetaan usein prosentteina. Bruttokansantuote kuvaa maan kokonaistuotannon arvoa, jolla tarkoitetaan tuotettujen tavaroiden ja palveluiden arvoa tietyllä ajan jaksolla.

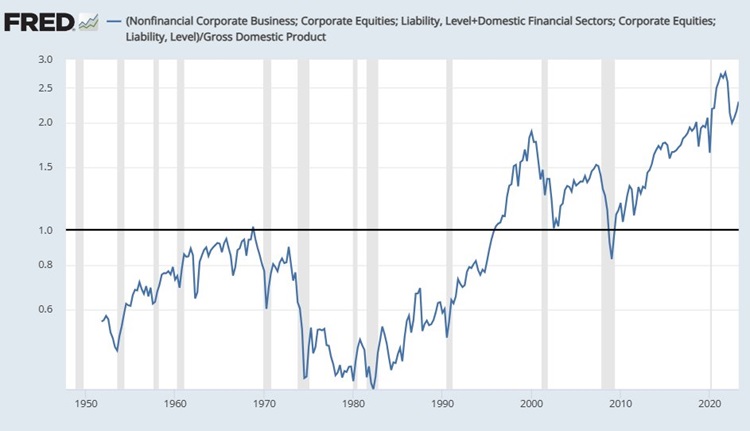

Buffett-indikaattori pelottavan korkealla

Sijoittajaveteraani ja taloushistorioitsija John Hussman varoitti tällä viikolla X:ssä julkaisemassaan tviitissä, että Buffett-indikaattori on noussut nyt huolestuttavan korkealle.

”Sanokaa Buffettin vanhasta suosikista MCap/GDP:stä mitä tahansa – kuten useimmat mittarit, jotka korreloivat vahvasti markkinoiden todellisten myöhempien tuottojen kanssa, se on edelleen kaikkien vuoden 2020 loppua edeltävien ääriarvojen yläpuolella”, hän kirjoittaa.

Hussman on amerikkalainen taloustieteilijä ja hedge-rahaston johtaja. Hussman on tunnettu vahvasti kvantitatiivisesta lähestymistavastaan makrosijoittamiseen ja hän julkaisee säännöllisesti markkinakommentteja. Hussman onnistui ennakoimaan dot-com-kuplan romahduksen sekä vuoden 2008–2009 globaalin finanssikriisin.

Hussman kertoo jakavansa mieluummin osakemarkkinoiden kokonaisarvon bruttoarvonlisäyksellä, joka on toinen taloudellisen tuotannon mittari, mutta tämä mittari on hänen mukaansa yhtä korkealla kuin Buffett-indikaattori. Molemmilla mittareilla pyritään vertaamaan Yhdysvaltain osakemarkkinoiden kokonaisarvoa kansantalouden kokoon.

Mittarin tulkinnassa varovaisuutta

Hussmanin jakama kuvaaja on peräisin St. Louis Fedin FRED-tietokannasta. Se osoittaa Buffett-indikaattorin olevan nyt yli 225 prosenttia, mikä on reilusti alle pandemiahuipun, mutta korkeampi kuin missään vaiheessa ennen vuotta 2020.

Kun otetaan FT Wilshire 5000:n noin 43 biljoonan dollarin markkina-arvo ja jaetaan se Yhdysvaltain hallituksen ennakkoarviolla 27,6 biljoonan dollarin bruttokansantuotteesta kolmannelle neljännekselle, saadaan edelleen korkea 157 prosentin lukema.

Buffettin nimikkomittari ei ole missään nimessä ongelmaton, muistuttaa Business Insider -sivusto.

Ensinnäkin siinä verrataan osakemarkkinoiden nykyistä arvoa arvioon yhden vuosineljänneksen taloudellisesta tuotannosta. Bruttokansantuote ei myöskään sisällä ulkomaisia tuloja, kun taas yritysten markkina-arvot heijastavat sekä niiden kotimaisten että ulkomaisten toimintojen arvoa. Varsinkin suuret teknojätit kuten Apple tai Microsoft saavat ison osan liikevaihdostaan ulkomailta, joten näiden yhtiöiden markkina-arvot heijastelevat vahvasti niiden menestystä USA:n ulkopuolella.

John Hussman on ollut viime aikoina pahan ilman lintu

Hussman on aiemminkin varoittanut pörssikurssien korkeudesta Buffett-indikaattoriin viitaten. Esimerkiksi maaliskuussa 2021 hän varoitti osakemarkkinoiden ylikuumentumisesta, kun indeksin lukema nousi 275 prosenttiin kuukautta myöhemmin.

Vuonna 2017 hän varoitti markkinakuplasta, jolloin Hussman odotti S&P 500 -osakeindeksin tuottavan seuraavan 10 vuoden aikana keskimäärin vaivaiset yksi prosenttia vuosituottoa.

Lokakuussa Hussman varoitti, että USA:n S&P 500 -osakeindeksi näyttää erittäin kalliilta ja sen hinnoittelu on niin korkealla, että tulevat tuotot ovat sijoittajille negatiivisia.

”Markkinoiden arvostukset ovat yksi Yhdysvaltain historian kolmesta suuresta kuplan ääripäästä, jotka kilpailevat vuosien 1929 ja 2000 huippujen kanssa”, Hussman toteaa viimeisimmässä tutkimusmuistiossaan.

Kaksi edellistä holtittoman spekuloinnin jaksoa päättyivät tunnetuin seurauksin katastrofaalisesti, ja nykyinen kupla todennäköisesti purkautuu samalla tavalla, hän manailee.

Taloustieteilijä perustaa synkät näkymänsä analyysiin osakemarkkinoiden tuotoista viimeisen sadan vuoden aikana. Hänen mukaansa käytännössä jokainen markkinasykli historiassa on päättynyt ennustettujen S&P 500 -kokonaistuottojen palaamiseen historiallisesti tavanomaisiin tuottoihin.