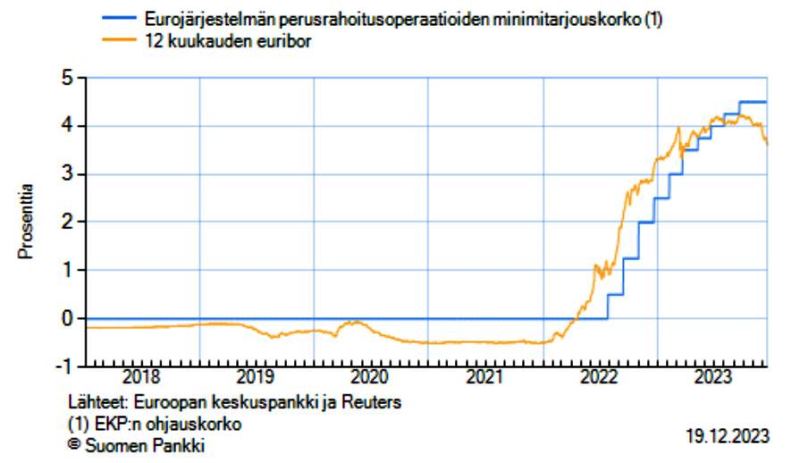

Asuntolainojen yleisin viitekorko 12 kuukauden euribor on noussut vuodessa 3,0 prosentin tasolta 3,6 prosenttiin. Korkeimmat 4,1-4,2 prosentin kuukausitason havainnot nähtiin kesäkuusta syyskuuhun 2023.

Vaikka korkohuippu tältä erää on ohitettu, täytyy muistaa, että ihmisten lainanhoitokulut ovat yhä nousussa. Vuosi sitten korkoja tarkistettaessa viitekorko oli vielä 3,0 prosentissa, nyt 3,6:ssa.

Jos lainan viitekorko on euribor 12, lainan korko päivitetään 12 kuukauden välein lainakohtaisena korontarkistuspäivänä, joka selviää – kuten muutkin lainakohtaiset tiedot – omasta verkkopankista.

Kun arvioidaan koronnousun vaikutuksia kuluttajiin, yrityksiin ja koko talouteen, on olennaista kiinnittää huomiota lainamuotoon ja koron luonteeseen. Kysyimme laina- ja korkomuotojen jakautumista isoimmilta pankeilta.

Katsotaan ensin markkinaosuudet.

Näin pankit vastasivat

Suomessa asuntolainat ovat tyypillisesti annuiteetti-, tasalyhennys- tai kiinteä tasaerä -tyyppisiä. Kahdessa ensin mainitussa maksuerä muuttuu, kun korko muuttuu.

Toisin sanoen niissä koronnousu rasittaa suoraan kuluttajan lompakkoa. Kiinteässä tasaerässä laina-aika sen sijaan pitenee.

Paljonko asuntolainakannastanne on kutakin tyyppiä karkealla tasolla?

OP:

”Henkilöasiakkaiden asuntoluottokannasta lähes 90 prosenttia on sidottu 12 kuukauden euriboriin, ja loppu jakautuu lyhyempien viitekorkojen, sekä kiinteän koron kesken. Yleisin lyhennystapa on muuttuva annuiteetti, minkä jälkeen tulevat tasaerä ja tasalyhennys.”

Nordea, Jussi Pajala:

”Annuiteetti on ylivoimainen suosikki. Lähes 90 prosenttia suomalaisesta asuntolainasta on annuiteettia. Loput 10 prosenttia jakaantuu kohtuullisen tasaisesti tasalyhenteisen ja kiinteän tasaerän kanssa.”

Danske:

”Annuiteetti on selvästi suosituin asuntolainan lyhennystapa Danske Bankin asuntolaina-asiakkaiden keskuudessa. Sitä seuraa kiinteä tasaerä ja tasalyhennyksen valitsee vain harva asuntolaina-asiakkaamme. Asuntolaina-asiakkaidemme keskuudessa 12 kuukauden euribor on suosituin viitekorko.”

Paljonko asuntolainakannastanne on vaihtuvakorkoista korkosuojaamatonta, vaihtuvakorkoista korkosuojattua, ja kiinteäkorkoista?

OP:

”Henkilöasiakkaiden asuntoluottokannasta noin kolmasosa on korkosuojattu. Kiinteäkorkoinen luottokanta on vähäistä. Suojauksen ottaminen on perusteltua harkita kaikilla korkotasoilla.”

Nordea, Pajala:

”Kiinteäkorkoista lainaa on suomen asuntolainakannasta noin kaksi prosenttia. Osuus on ollut melko tasainen vuosien ajan, mutta on ennemmin pienenemässä kuin kasvamassa. Nordean vaihtuvakorkoisesta asuntolainakannasta on suojattu noin neljännes. Asiakkaillemme korkosuojaukset ovat arvokas lisä heidän asuntolainoissaan etenkin nykyisessä korkoympäristössä.”

Danske:

”Korkosuojauksella tasapainoa ja ennustettavuutta talouteensa hakevien määrä on reilu kolmannes kaikista asuntolaina-asiakkaistamme. Kiinteäkorkoisten lainojen osuus asuntolainakannassamme on vähäinen.”

Suomen talouteen vaikuttaa kuluttajien ostovoima eli käytettävissä oleva rahamäärä, johon koronnousu iskee. Samoin talouteen vaikuttavat yritysten maksukyky ja investointihalukkuus, joita niinikään korkotason voimakas nousu parin viime vuoden aikana kurittaa.

Kysyimme pankeilta myös yritysten tilanteesta.

Kuinka paljon yritys- ja/tai asuntoyhteisöluottokannastanne on vaihtuvakorkoista korkosuojaamatonta, vaihtuvakorkoista korkosuojattua, ja kiinteäkorkoista?

OP:

”Asuntoyhtiöiden suojausaste on kokonaisuudessaan matala. Suojausasteissa ei oikeastaan ole tällä hetkellä eroa uudiskohteiden ja peruskorjausten rahoituksen välillä.

Asuntoyhtiöissä yksimielisyys suojauksen tarpeesta vaihtelee osakkaiden intressien ja riskinkantokyvyn mukaan. Suojauspäätökset vaativat yksimielisyysyyttä yhtiössä, mikä ei ole välttämättä helposti saavutettavissa.

Osuuspankkien tarjoamassa yritysrahoituksessa pk-yritysten suojausaste on hieman matalammalla tasolla kuin kotitalouksilla. Tätä selittää muun muassa yritysrahoituksen lyhyt maturiteetti, joka on 2020-luvulla nostetuissa lainoissa noin 3–5 vuotta.”

Pankki muistuttaa, että yritysluottokannasta ei voi määritellä suojausastetta samalla tavoin kuin asuntoluottokannasta, koska yritysluottoja voi suojata myös muilla ratkaisuilla kuin yksittäistä lainaa suojaamalla.

Nordea, Nina Luomanen:

”Lähes koko yritysluottokanta on vaihtuvakorkoista, ainoastaan muutama prosentti on kiinteäkorkoista. Vaihtuvakorkoisesta luottokannasta on suojattu noin 50 prosenttia.”

Nordea, Petteri Änkilä:

”Suuryritysasiakkaiden puolella lähes kaikki lainananto on vaihtuvakorkoista. Suuyritykset tyypillisesti suojaavat koko luottosalkkuaan sekä kassavirtojaan ja muuta kokonaisuutta, eli eivät tyypillisesti suojaa yksittäistä lainaa. Tästä ovat poikkeuksena erillisrahoitukset kuten kiinteistörahoitus, jossa vaadimme lainanottajalta vähintään 50 prosentin korkosuojausta.”

Danske:

”Yleisesti ottaen yritykset suojaavat noin puolet lainakannoistaan, mutta tämä vaihtelee sekä toimialoittain että yhtiökohtaisesti. Suuryrityksissä ja suuremmilla julkisilla toimijoilla korkosuojaus kuuluu osaksi riskienhallintapolitiikkaa ja on sen mukaisesti yleisempää, noin 40-80 prosenttia pitkäaikaisista vastuista. Pienemmissä yrityksissä tyypillisesti suojausasioita mietitään tapauskohtaisesti.”

Onko asunto- tai yrityslainapuolella haettu maksuerän sopeutuksia tai lyhennysvapaita aiempaa enemmän, kun korot ovat olleet nousussa? Onko toisaalta haluttu maksaa lainoja varhennetusti?

OP:

”OP:n asuntolaina-asiakkaat ovat kyenneet hoitamaan lainansa säntillisesti ja mallikelpoisesti korkojen noususta huolimatta. Kokonaisuutena esimerkiksi kesän jälkeen maksuvaikeudet – käytännössä maksuviiveet – ovat lievästi lisääntyneet sekä kotitalouksien että yritysten ja yrittäjien osalta.

Lyhennysvapaiden ja maksuohjelmamuutosten määrä ja osuus on ollut vakaa ja jopa laskussa koko vuoden 2023 ajan. Lainojen maksuohjelmien muutoshakemusten määrä on ollut jopa viime vuosia alemmalla tasolla.

Yritysluottojen osalta ongelma-asiakkaiden määrä on ollut vuoden jälkipuoliskolla lievässä kasvussa erityisesti rakentamisessa ja laajemmin kiinteistösektorilla. Pk-yrityslainojen ennenaikaisissa takaisinmaksuissa emme ole nähneet muutoksia.”

Pankin mukaan ylilikviditeettiä käytetään melko harvoin lainojen ennenaikaiseen takaisinmaksuun. Sen sijaan yritykset sijoittavat ylilikviditeettiään muun muassa lyhyen koron rahastoihin, jotta omarahoitus lähiajan investointeihin on helposti saatavilla.

Nordea, Pajala:

”Suurimmalla osalla Nordean asuntolaina-asiakkaista on lainassaan lyhennysjousto-ominaisuus, jonka ansiosta asiakas voi itse pienentää tai suurentaa seuraavan maksuerän lyhennystä. Lyhennysjouston ja -vapaiden käyttö on säilynyt vakaana viime vuosien aikana. Lainojen ennenaikainen takaisinmaksu yleistyy 2023 aikana, mutta on tasaantunut vuoden loppua kohden.”

Nordea, Luomanen:

”Yritysasiakkaiden luottojen lyhennysohjelmien muutoksia ei ole haettu merkittävästi aiempaa enempää. Jotkut yrityksistä ovat jopa kohonneiden korkojen takia maksaneet luottoja ennenaikaisesti.”

Danske:

”Asuntolaina-asiakkaiden lyhennysvapaahakemukset ja muut lainamuutoshakemukset ovat pysyneet keskimääräisellä tasollaan myös korkojen noustessa. Piikki niissä nähtiin koronakeväänä 2020.

Pienille ja keskisuurille yrityksille on kuluneen vuoden aikana tehty jonkin verran normaalia enemmän erilaisia maksuohjelmiin liittyneitä järjestelyitä. Niiden taustalla ei kuitenkaan ole yksinomaan korkotason nousu, vaan myös yleinen markkinatilanteen heikkeneminen tietyillä toimialoilla. Muutama vahvan kassan omaava yritys on lisäksi maksanut luottojaan pois.”

Näkymä euriboriin 2024-2025

Kysyimme pankeilta näkemystä, mihin lainojen yleisin viitekorko, 12 kuukauden euribor, on matkalla.

OP:n mukaan markkinat odottavat sen olevan ensi vuoden lopussa noin 2,5 prosentissa ja ”koron odotetaan vakautuvan hieman sen yläpuolelle”.

Nordean pääanalyytikko Jan von Gerich odottaa ensimmäistä EKP:n koronlaskua ensi kesäkuulle, jonka jälkeen ”EKP laskisi korkoaan kerran neljänneksessä neljännesprosenttiyksikön askelissa”.

”Tällaisella uralla 12 kk:n euribor laskisi kohti kahta prosenttia vuoden 2025 loppua kohden. Markkinoillakin hinnoitellaan suunnilleen samanlaista korkotasoa parin vuoden horisontilla, mutta markkinahinnoittelun mukaan korot laskevat omaa ennustettamme nopeammin”, von Gerich toteaa.

Dansken ekonomistien joulukuun alkupuolen ennusteen mukaan markkinakorot noin puolittuvat seuraavan kahden vuoden aikana.

Johtopäätösten aika

Pankkien vastaukset ovat todella silmiä avaavia.

Vastausten perustella Suomen asuntolainakanta 108 miljardia euroa on lähes kokonaan vaihtuvakorkoista, yleisimmän viitekoron ollessa euribor 12 kuukautta. Lainakannasta on korkosuojattu arviolta 30 prosenttia, jolloin suojaamaton osuus on luokkaa 75 miljardia euroa.

Edelleen kyselyssä kävi ilmi, että esimerkiksi Nordealla jopa 90 prosenttia asuntolainoista on annuiteettia, jossa kuukausittainen maksuerä muuttuu koron muuttuessa – riippuen toki lainan korkosuojauksesta.

Jos arvioidaan tasaerälainojen osuudeksi kaikkien pankkien lainakannasta 10-20 prosenttia, tällöin 75 miljardin suojaamattomasta osuudesta yli 60 miljardia olisi sellaista, jossa koronnousu vaikuttaa kuluttajan kuukausimaksuun täysimääräisesti.

Jutun alussa oleva kuvaaja osoittaa viitekoron nousseen alle kahdessa vuodessa nollasta nykyiseen 3,6 prosenttiin. Asuntolainan korkokuluissa tämä tarkoittaa jopa 2,2 miljardin euron vuositason maksun lisäystä verrattuna kahden vuoden takaiseen tilanteeseen. Arviossa ei ole otettu huomioon lyhennysjoustoja ja -vapaita, joiden käyttö ei ole ilmeisesti kuluvana vuonna merkittävästi muuttunut.

Oletettavasti myös korkosuojatussa osuudessa lainanhoitokulut ovat nousseet jonkin verran. Koska viitekorko on vuodentakaista ylempänä, ihmisten lainanhoitokulut jatkavat kasvamistaan vielä lähikuukausina rasittaen voimakkaasti ostovoimaa.

Pankit tekevät Suomessa tällä hetkellä erittäin kovaa tulosta ja pääoman tuottoa. Nordea Suomen vähittäispankin (henkilöasiakkaat) korkokate paisui kolmoskvartaalilla 128 prosenttia vuoden takaisesta, kun koko konsernin vähittäispankissa – mukaan lukien Tanska, Norja ja Ruotsi – vastaava luku oli 37 prosenttia.

OP:ssä tammi-syyskuun vähittäispankin korkokate paisui 792 miljoonasta 1,62 miljardiin euroon eli 104 prosenttia.

Kyse on kuluttajan kannalta täysin samasta asiasta kuin vuosi sitten oli sähkössä. Markkinaolosuhteet nostavat asumiseen liittyviä infraluonteisia pakollisen kaltaisia korkokuluja todella voimakkaasti ja laajasti. Alan toimijat vuolevat kultaa.

Todettakoon lopuksi, että lainatiskillä niin kuluttajan kuin yrityksen kannattaa tarkasti miettiä, millaista ja minkä hintaista korkosuojausta mahdollisesti ottaa – muistaen samalla kilpailutus ja pankkien omat ennusteet markkinakorkojen puolittumisesta seuraavien kahden vuoden aikana.

Aikanaan otetusta korkosuojauksesta tai kiinteästä korosta on ollut hyötyä vuosien 2022-2023 markkinaolosuhteissa.