Takana on erinomainen vuosi Yhdysvaltain osakemarkkinoilla. Sen aikana suurimpien pörssilistattujen yhtiöiden markkina-arvojen kehitystä kuvaava S&P 500 -indeksi kohosi noin 24 prosenttia. Nousua johtivat markkina-arvoltaan niin kutsutut seitsemän mahtavaa (the Magnificent Seven) yhtiötä. Ne ovat Apple, Alphabet, Amazon.com, Meta, Microsoft, Nvidia ja Tesla. S&P 500 -indeksin nousun kapeutta kuvaa se, että tasapainotettu S&P 500 -indeksi tuotti vain noin 12 prosenttia eli noin puolet vähemmän kuin vastaava markkina-arvopainotettu indeksi.

S&P 500 -indeksin arvostustaso on haastava useilla arvostusmittareilla. Sitä se on tosin ollut useita vuosia, jos mukaan ei lasketa 2020 kevään kurssilaskusta johtunutta arvostuskertoimien hetkellistä supistumista. Indeksin P/E-kerroin on 25,8, jos yhtälön nimittäjä lasketaan viimeisen 12 kuukauden osakekohtaisten tulosten perusteella. Viimeisen 20 vuoden mediaani on 20,4x. Analyytikoiden keskimääräisten tulosennusteiden mukaan P/E-kerroin on 20,5x. Sen 20 vuoden mediaani on 16,1x. Tulospohjaiset arvostuskertoimet ovat siis merkittävästi historiallista mediaania korkeampia ja historiaan nojaava tuotto-odotus on sen vuoksi keskimääräistä matalampi.

Odotettu tuloskasvu vaikuttaa kannattavuuden lisäksi merkittävästi P/E-kertoimeen. Sen vuoksi sijoittajan kannattaa arvioida myös PEG-lukua, joka huomioi keskipitkän aikavälin odotetun tuloskasvun. S&P 500 -indeksin PEG-luku on laskenut nopeasti viimeaikoina, koska analyytikoiden seuraavan viiden vuoden keskimääräinen tuloskasvuennuste on kohonnut viimeisen 10 kuukauden aikana noin kuusi prosenttiyksikköä ja on tällä hetkellä noin 15 prosenttia vuodessa. PEG-luku on 1,4x. Viimeisen 30 vuoden keskiarvo on noin 1,2x.

Ovatko analyytikoiden odotukset liian optimistimisia?

Sijoittajilla on syitä varovaisuuteen, koska yhtä korkeita ja toisaalta välillä nykyistä optimistisempia tuloskasvuodotuksia on nähty viimeisen 30 vuoden aikana lähinnä teknokuplassa ja Covid-19 pandemian aikana. Houkuttelevimmat pidemmän aikavälin ostopaikat osakemarkkinoilla ovat tyypillisesti syntyneet pessimistisinä ajankohtina, ei tuloskasvuodotusten ollessa huipputasolla.

Viimeisen 30 vuoden aikana S&P 500 -indeksin keskimääräinen tuloskasvu on ollut noin kahdeksan prosenttia vuodessa. Siispä analyytikoiden seuraavan viiden vuoden tuloskasvuodotus on lähes kaksinkertainen keskimääräiseen toteutuneeseen tuloskasvuun verrattuna. Se on todennäköisesti liian optimistinen.

Makrotalouden kehitykseen liittyy epävarmuustekijöitä, vaikka inflaatio hidastui merkittävästi viime vuoden aikana ja Yhdysvaltain työmarkkinan perusteella taantuma ei ole todennäköinen lähikuukausina.

Inflaation hidastuminen on johtunut erityisesti hyödykkeiden tarjonnan normalisoitumisesta Covid-19 pandemian jälkeen. Myös koronnostoilla on todennäköisesti ollut vaikutusta, joskin kysyntäpuolesta johtunut inflaatio on tasoittunut merkittävästi vähemmän kuin tarjontatekijöistä johtunut kuluttajahintojen nousu. Se on ollut positiivinen kurssiajuri, koska kysyntäinflaation nopeampi hidastuminen enteilisi taantuman olevan lähellä.

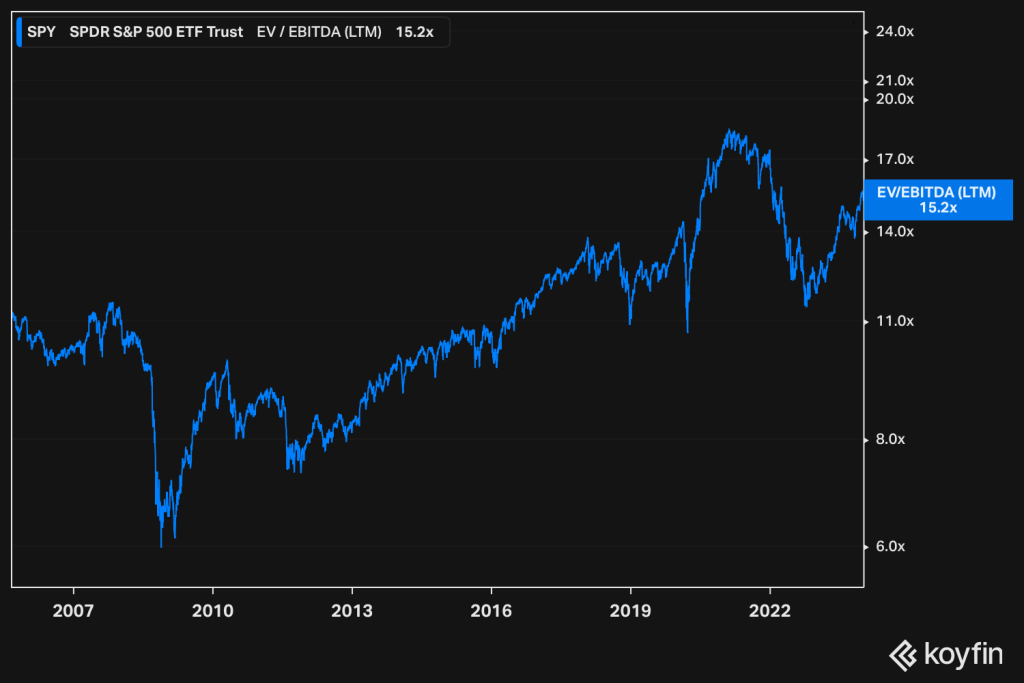

S&P 500 -indeksin EV/EBITDA-kerroin on korkea

Osakemarkkinoiden arvostustasoa kannattaa arvioida myös EV/EBITDA-kertoimen avulla, koska se huomioi P/E-lukua paremmin yhtiöiden erilaiset pääomarakenteet. Yhtälössä EV on yritysarvo ja EBITDA on käyttökate. S&P 500 -indeksin EV/EBITDA-kerroin on 15,2. Se on korkea, koska 20 vuoden keskiarvo on 11,2x ja mediaani on 10,6x.

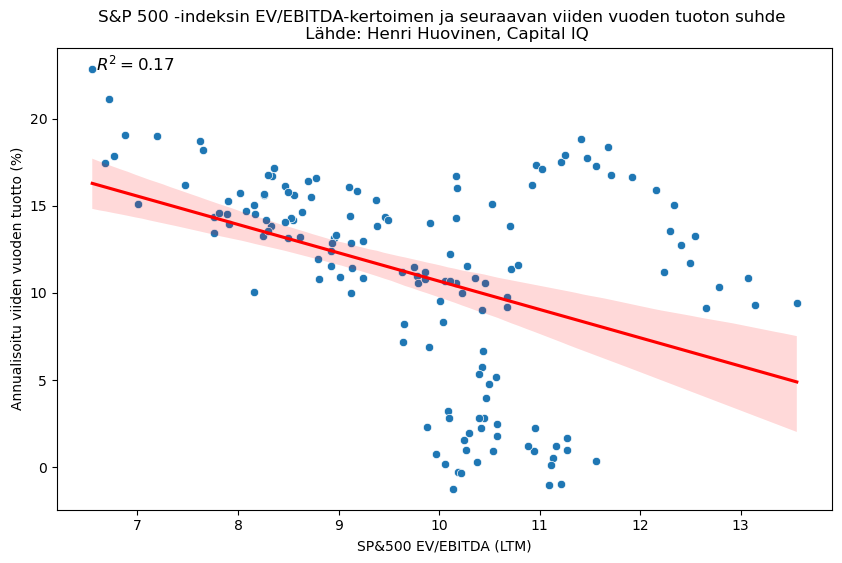

Korkea EV/EBITDA-kerroin ei kuitenkaan automaattisesti tarkoita heikkoa tulevien vuosien tuottoa. Alla olevasta kuviosta voidaan huomata, että viimeisen 20 vuoden aikana (2005-) myös suhteellisen korkeilla kertoimilla on saavutettu houkuttelevia tuottoja seuraavan viiden vuoden aikana. Se on johtunut siitä, että kertoimet eivät ole keskiarvoistuneet varsinkaan viimeisen 10 vuoden aikana kuten tyypillisesti aiemmin historian saatossa. Sijoittajan ei kannata perusskenaariossa nojata siihen, että viime vuosien kehitys jatkuisi tulevina vuosina. Erityisesti kasvuosakkeiden arvostustason nousu antaa syyn varovaisuuteen ja tukee arvosijoittamisen sijoitusteesiä.

Hyvä ja kattavasti kirjoitettu juttu!

Sen verran kevyttä kesäpohdintaa työnnän tähän väliin, että en ihan lähtisi nykyistä puolijohdeteollisuutta rinnastamaan vuosituhannen vaihteen teknokuplaan.

Riippumatta tekoälyn läpilyömisen nopeudesta, niin puolijohdeteollisuudella on (anteeksi yleistys) tilauskirjat täynnä ja alan johtavien yritysten tulokset kasvavat hurjaa vauhtia.

Mikään ei viittaa siihen, että esimerkiksi autoteollisuus haluaisi palata edellisen vuosituhannen teknologiaan tai älypuhelimista ja vastaavista kuluttajat olisivat valmiita luopumaan.

Osakkeiden yli/alihinnoittelu kasvavilla aloilla käy ilmi vasta myöhemmin ja tässäkin tapauksessa sijoitushorisontti vaihtelee eri sijoittajilla.

Esimerkiksi teknojäteistä Amazon oli pitkään vaatimaton tuotoltaan, mutta tuskin Jeff Bezosin yhtiöön luottaneet ovat katuneet sijoitustaan.