Osakemarkkinan tuotto-odotuksen arviointi on haastava tehtävä erityisesti lyhyellä aikavälillä. Pidemmällä aikavälillä se on ollut helpompaa historian saatossa, koska tyypillisesti osakemarkkinan arvostustason muutos on selittänyt merkittävän osuuden pitkän aikavälin tuoton vaihtelusta.

Lukuisten arvostusmittareiden lisäksi muun muassa sijoittajasentimenttiin liittyvät indikaattorit ovat suosittuja tulevan tuoton ennustamisessa. Niiden onkin huomattu toimivan myös lyhyellä aikavälillä.

Heikko sijoittajasentimentti on indikoinut korkeita tuottoja erityisesti spekulatiivisissa kasvuosakkeissa ja vahva sijoittajasentimentti on tyypillisesti realisoitunut keskimääräistä matalampina tulevina tuottoina.

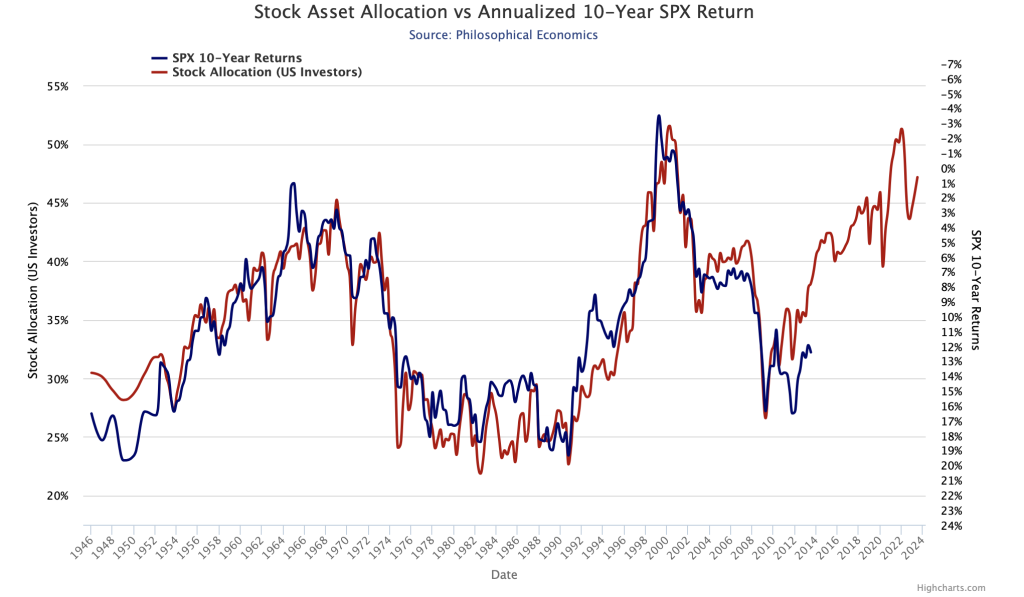

Yksi erinomaisesti pitkän aikavälin osaketuottoja ennustanut sijoittajasentimenttiin liittyvä mittari on amerikkalaisten sijoittajien osakeallokaatio. Se kuvaa keskimääräisen sijoittajan osakesijoitusten markkina-arvoa suhteessa koko sijoitussalkkuun.

Keskimääräisen sijoittajan osakeallokaatio on selittänyt historiallisesti peräti noin 66 prosenttia S&P 500 -indeksin seuraavan 10 vuoden tuoton vaihtelusta. Lukema on korkeampi kuin suhdannekorjatun P/E-luvun (CAPE) ja S&P 500 -indeksin seuraavan 10 vuoden tuoton välinen pitkän aikavälin selitysaste.

Toisin sanoen, jos keskimääräisen sijoittajan osakeallokaatio on ollut korkea, niin S&P 500 -indeksin seuraavan 10 vuoden tuotto on ollut matala, ja päinvastoin. Finanssikriisin 2007-2009 jälkeen osakkeet olivat epäsuosiossa ja allokaatio kävi alle 30 prosentissa. Sen jälkeen se nousi merkittävästi viime vuosikymmenen aikana ja on nyt noin 47 prosenttia. Korkea allokaatio tarkoittaa historian perusteella, että seuraavan 10 vuoden tuotto on vain niukasti positiivinen.

Osakeallokaatioon indikaattorina liittyy muiden mittareiden tavoin haasteita. Ensinnäkin sijoittajien preferenssit saattavat muuttua yli ajan. Markkinoille on esimerkiksi tullut viime vuosina paljon uusia sijoittajia, jotka sijoittavat lähinnä osakkeisiin. Osakemarkkinoille sijoittavien ETFien suosion kasvu todennäköisesti on nostanut keskimääräistä osakeallokaatiota. On siis mahdollista, että osakeallokaatio on nykyisin rakenteellisesti korkeampi kuin se oli esimerkiksi joitakin vuosikymmeniä sitten.

Osakeallokaatio muuttuu osakkeiden markkina-arvojen mukana. Jos osakesijoitusten tuotto on korkeampi kuin sijoitussalkun muiden sijoitusten tuotto, niin osakeallokaatio kasvaa, ja päinvastoin. Sijoitussalkun rebalansoinnilla allokaatio pidetään tietyn liikkumavälin sisällä, mutta todennäköisesti merkittävä osa sijoittajista jättää sen tekemättä.

Siispä suhteellisen suuri osa allokaatiomuutoksista selittyy markkina-arvojen muutoksilla. Se ei kuitenkaan kumoa historiallista tilastoa siitä, että osakeallokaatio on ennustanut keskimäärin erinomaisesti seuraavan 10 vuoden tuottokehityksen ja sitä kannattaa seurata yhtenä tuotto-odotuksen indikaattorina.