Elinkeinoelämän valtuuskunta EVA esittää yhteisöveron alentamista verohyvityksen avulla 15 prosenttiin investointien käynnistämiseksi.

EVAn johtava veroasiantuntija Emmiliina Kujanpää esittää keskiviikkona julkaistussa analyysissään Kasvun sytykkeet – Kahdeksan veroehdotusta investointien houkuttelemiseksi uudistuksia investointien ja kasvun vauhdittamiseksi Suomeen.

Yhteisövero on osakeyhtiöiden ja muiden yhteisöjen maksama tulovero, jonka määrä on Suomessa tällä hetkellä 20 prosenttia yhteisön verotettavasta tulosta. Yhteisön verotettava tulo on veronalaisten tulojen ja vähennyskelpoisten menojen erotus.

Yhteisöveron yritykset maksavat voitostaan. Suomessa yhteisöveron maksavat muun muassa osakeyhtiöt, osuuskunnat, säätiöt ja yhdistykset. Yhteisöveroa maksetaan siis yhteisön nettotuloksesta, eli tuloksesta, joka jää jäljelle, kun kaikki kulut on vähennetty tuloista.

Investoijille tulisi antaa nopeasti positiivinen signaali

EVAn mukaan Suomea vaivaa kasvun puute, joka ei korjaannu ilman uusien investointien houkuttelemista Suomeen. Ainoa riittävän nopeasti vaikuttava asia, mitä poliitikot voivat asialle tehdä, on verotuksen keventäminen.

”Suomen yhteisöverokanta pitää alentaa 15 prosenttiin, globaalin minimiveron tasolle. Hyödyllisintä olisi ajoittaa veronalennus vaalikauden loppuun, mutta päättää siitä jo nyt. Ennalta ilmoittaminen antaisi investoijille signaalin sijoittaa Suomeen heti veronalennuksen tultua tietoon”, Kujanpää perustelee.

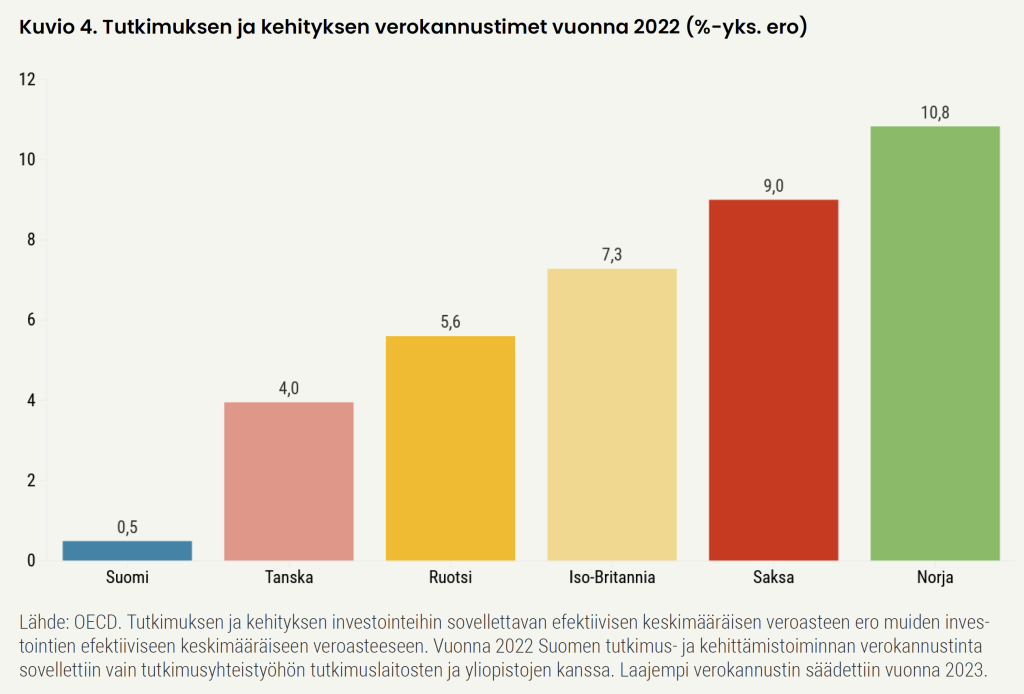

Suuret teollistuneet maat houkuttelevat vihreän siirtymän investointeja merkittävillä yritystuki- ja verokannustimilla, joista tunnetuin on Yhdysvaltain IRA-paketti. Kujanpää katsoo, että velkaantuva ja pääomakannaltaan köyhempi Suomi ei pysty tukemaan yritysten vihreän siirtymän investointeja suurten maiden tavoin.

Tehokkaampaa kuin yleinen yhteisöveron alentaminen

EVAn mukaan verohyvitysmalli olisi tehokas tapa kohdentaa veronalennus pelkästään uusiin investointeihin.

Tehokas ja yleistä yhteisöverokannan alentamista julkiselle taloudelle edullisempi keino investointien houkuttelemiseksi on niin sanotun verohyvityksen käyttöön ottaminen siten, että uusien investointien tuotosta maksettava yhteisövero alenisi 15 prosentin tasolle.

Verohyvitysmallissa osa investointikustannuksista, esimerkiksi 15 prosenttia, olisi mahdollista saada hyvitetyksi verotuksessa. Investoiva yritys voisi kuitata 25 prosenttia vuodessa maksamansa yhteisöveron määrästä käyttämätöntä verohyvitystä vastaan investointivuoden ja seuraavan 10 verovuoden ajan. Verohyvitys poikkeaa verovähennyksestä siten, että se pienentää suoraan maksettavan veron määrää eikä verotettavan tulon määrää. Verohyvitysmallin yksityiskohdat olisi suunniteltava perustuslaki ja valtiontukisäännökset huomioon ottaen.

”Viimeaikainen kansainvälinen tutkimus on havainnut yhteisöveron kevennysten ja verokannustimien saavan aikaan positiivisia ja pitkäaikaisia vaikutuksia talouteen”, Kujanpää toteaa.

Yhteisöveron keventämisen ohella Kujanpää esittää analyysissään työn korkeimpien marginaaliverojen alentamista lähemmäksi Suomen kilpailijamaita, jotta Suomi olisi houkutteleva maa asiantuntijoille ja kouluttautumiseen ja ahkeruuteen kannustettaisiin.

Veronalennusten ohella EVA esittää investointien verokannustimia parantamista, yritysjärjestelyiden helpottamista, ulkomaisten osaajien veroesteiden purkamista, parlamentaarista veropolitiikan työryhmää, veroriitojen ratkaisujen vauhdittamista ja verotuksen hallinnollisen taakan keventämistä. EVAn mukaan nämä toimenpiteet eivät heikennä merkittävästi julkista taloutta, ja ne kannattaa toteuttaa joka tapauksessa.

Myös ETLA haluaa paremmat investointikannusteet

Aiemmin tammikuussa Elinkeinoelämän tutkimuslaitos (ETLA) julkaisi Suomen talouden pelastuspaketin, joka sisältää listan konkreettisia toimia, joilla Suomen talous saataisiin kasvuun. Myös ETLA muun muassa suosittaa kasvun tukemista verotuksella eli verotuksen painopisteen muuttamista selkeämmin yrittämistä, investointeja ja työllisyyttä tukevaksi.

Suomen on ETLAn mukaan muutettava uusiin investointeihin kohdistuvia kannustimia niin, ettei efektiivinen verokanta ole ainakaan verrokkimaiden keskiarvon yläpuolella. Myös ETLAn ehdottamassa mallissa tulisi pyrkiä laskemaan erityisesti uusien investointien verotusta.

Etla muun muassa ehdottaa yhteisöveron laskemista nykyisestä 20:stä 15 prosenttiin, josta on tulossa uusi kansainvälinen minimi, kertoo toimitusjohtaja Aki Kangasharju artikkelissaan.

Yhteisöveroprosentti laski Suomessa viimeksi vuoden 2014 alussa 4,5 prosenttiyksiköllä 20 prosenttiin. Veroprosentin laskemisella pyrittiin turvaamaan yritysverotuksen kansainvälistä kilpailukykyä, koska yritysveroprosentteja oli kevennetty monissa maissa viime vuosina.