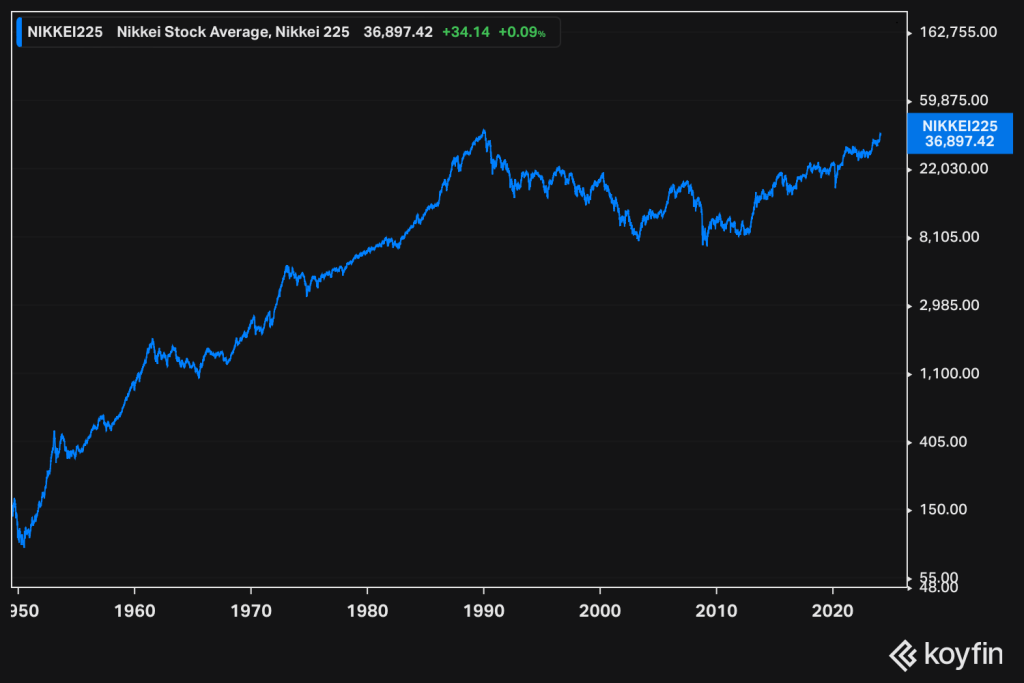

Japanin Nikkei 225 -osakeindeksi nousi perjantaina ensimmäistä kertaa 34 vuoteen yli 37 000:n pisteen. Päivän korkein pistelukema, 37 287,26, oli noin viiden prosentin päässä joulukuun 1989 korkeimmasta luvusta 38 915. Perjantaipäivän päätös oli 36 897,42. Osingot huomioiden uudet huiput on kuitenkin jo saavutettu. Ne tehtiin vuonna 2021.

Nikkei 225 on noussut peräti 34,5 prosenttia viimeisen vuoden aikana. Myös kuluvan vuoden aloitus on ollut vahva, pisteluku on kohonnut 10,8 prosenttia.

Ulkomaisten sijoittajien kiinnostus Japanin osakemarkkinaa kohtaan on kasvanut viimeisen 18 kuukauden aikana. Samanaikaisesti globaalit rahastot ovat vähentäneet omistuksiaan Kiinassa. Japanin valtiovarainministeriön tilaston mukaan ulkomaiset sijoittajat ovat ostaneet pelkästään tänä vuonna 19 miljardin dollarin arvosta japanilaisia osakkeita.

Japanilaisten yhtiöiden lähtökohdat kuluvaan vuoteen ovat erinomaiset. Analyytikot ennustavat 11,7 prosentin tuloskasvua Japan MSCI -indeksin yhtiöille. Yhtiöiden kannattavuus on vahvistunut viime vuosina muun muassa yritysreformien ja makrotaloudellisten tekijöiden ansiosta. Japan MSCI -indeksin tulostuotto on seuraavan 12 kuukauden tulosennusteilla 6,7 prosenttia.

Japanin korkotason odotetaan olevan matala myös jatkossa

Japanin osakemarkkinan kehitystä on tukenut myös heikentynyt jeni suhteessa dollariin ja muihin keskeisiin valuuttoihin. Heikko jeni johtuu kasvaneesta korkoerosta. Japanin keskuspankki on pitänyt ohjauskoron lähellä nollaa, -0,1 prosentissa. Useat muut keskuspankit ovat sitä vastoin nostaneet ohjauskorkoa kiihtyneen inflaation vuoksi. Yhdellä dollarilla saa nyt noin 149 jeniä. Vuoden 2021 alussa dollari oli noin 103 jeniä.

Japanilainen keskuspankkiiri Shinichi Uchida kertoi vastikään paikallisille yritysjohtajille pitämässään puheessa, että vaikka keskuspankki lopettaisi negatiivisen korkopolitiikan, on vaikea kuvitella tilannetta, jossa se nostaisi nopeasti korkotasoa. Sijoittajat tulkitsivat kommentin merkiksi siitä, että keskuspankin kauan odotettu rahapolitiikan ”normalisointi” ei johtaisi jenin vahvistumiseen.

Valuutoilla käydään kauppaa pareina. Siispä Japanin keskuspankin liikkeiden lisäksi esimerkiksi Yhdysvaltain keskuspankin toimet vaikuttavat siihen, miten jenin kurssi kehittyy suhteessa dollariin. Jos esimerkiksi Yhdysvaltain keskuspankki keventäisi rahapolitiikkaa markkinoiden odotuksia enemmän ja Japanin keskuspankin toiminta olisi samanaikaisesti odotettua, niin jeni todennäköisesti vahvistuisi suhteessa dollariin.

Osakekupla on mahdollista tunnistaa etukäteen

Japanin osakemarkkinan elpyminen 1980-luvun kuplasta on kestänyt historiallisen kauan. Huomionarvoista on, että vuoden 1989 alussa Japanin osakemarkkinan markkina-arvo oli peräti noin 45 prosenttia maailman osakemarkkinasta. Yhdysvaltain osuus oli silloin vain noin 35 prosenttia. Japanin osakemarkkinan kuplan kokoa kuvaa hyvin se, että osakemarkkinan suhdannekorjattu P/E (CAPE) oli korkeimmillaan lähes 100x.

Myös Yhdysvalloissa on nähty historian saatossa muutama poikkeuksellisen pitkä aikaväli ilman uusia kurssihuippuja. Tunnetuin niistä lienee 1920-luvun osakekuplaa ja vuoden 1929 pörssiromahdusta seurannut heikko osaketuottojen aikajakso. Dow Jones Industrial Average -indeksi nousi vasta yli 25 vuoden kuluttua uuteen ennätykseen. Osingot mukaan lukien indeksin elpymisessä kesti noin 10 vuotta. Jos huomioidaan pörssiromahdusta seurannut deflaatio, niin reaalisesti uudet huiput nähtiin joitakin vuosia aiemmin. Yhdysvaltain osakemarkkinan suhdannekorjattu P/E (CAPE) oli kuplan huipulla noin 32x.

Aiemmista osakekuplista voidaan oppia se, että sijoittajan kannattaa huolestua, jos osakemarkkinan arvostustaso nousee eksponentiaalisesti, kuten tapahtui muun muassa Japanin ja Yhdysvaltojen osakekuplissa.

Toistaiseksi osakekuplan merkit eivät täyty Yhdysvalloissa tai Japanissa, vaikkakin erityisesti Yhdysvaltain osakemarkkinan arvostustaso on korkea suhteessa historiaan. S&P 500 -indeksin tulostuotto on 4,9 prosenttia seuraavan 12 kuukauden tulosennusteilla. Myös muut keskeiset arvotusmittarit indikoivat keskimääräistä matalampaa pitkän aikavälin tuotto-odotusta.