Yksi sijoittajan tärkeimmistä päätöksistä on allokaatio, mikä tarkoittaa sijoitusvarallisuuden kohdentamista eri omaisuuslajeihin, eri sektoreihin tai eri osakkeisiin. Yleensä allokaatiossa keskeistä on ennen kaikkea jako eri omaisuuslajien välillä eli siis esimerkiksi jako osakkeiden ja korkosijoitusten välillä.

Kenties suosituin allokointistrategia on niin sanottu balansoitu portfolio nimeltään 60/40. Siinä sijoitussalkussa pyritään pitämään 60 prosentin osuus osakkeissa ja 40 prosentin osuus velkakirjoissa. Salkku ”balansoidaan” eli tasapainotetaan aika-ajoin tuohon suhdelukuun, mikäli se on siitä poikennut salkun tuottojen ansioista.

Tätä strategiaa hyödyntävät lukemattomat eläkerahastot ympäri maailmaa. Strategian hyöty nähdään siinä, että osakkeet tarjoavat kovan riskin vastikkeeksi tuottoa ja korkosijoitukset tarjoavat pienempää riskiä.

60 prosentin osakeallokaation kautta sijoittaja pääsee mukaan osakemarkkinoiden kehitykseen, mutta toisaalta 40 prosentin korkoinstrumenttien osuus vakauttaa sijoitussalkun kehitystä.

60/40-sijoitussalkun suurimpia etuja on siis sen tuoma hajautushyöty. Korkoinstrumenteista erityisesti valtionlainat tuovat hajautushyötyä syklisissä taantumissa, joissa inflaatio tasoittuu ja korot laskevat kysynnän heikentymisen vuoksi.

Korkosijoitukset ovat ”salkun tukipilari”

Aina 60/40-strategia ei kuitenkaan toimi.

Rahastojätti BlackRockin laskelmien mukaan 60/40-sijoitussalkku tuotti -17,2 prosentin tappion vuoden 2022 aikana.

Vuonna 2022 sekä osakkeet että joukkovelkakirjat menettivät arvoaan kuitenkin huomattavasti. Tämä sai jotkut asiantuntijat väittämään, että 60 prosenttia osakkeita ja 40 prosenttia joukkovelkakirjoja sisältävä salkku on jo vanhentunut.

Sijoitustutkimusyhtiö Morningstarin tutkimusjohtaja Matias Möttönen ja analyytikko Thomas De fauw eivät tähän väitteeseen usko.

”Tasapainotetun salkun houkutin on ollut siis sen kyky rajoittaa tappioita haastavilla osakemarkkinoilla joukkovelkakirjojen negatiivisen korrelaation ansiosta”, Möttönen ja De fauw toteavat Morningstarin raportissa.

Korrelaatioiden lisäksi myös arvostuksilla on merkitystä: Vuoden 2024 alussa joukkovelkakirjamarkkinat on hinnoiteltu uudelleen, ja ne tarjoavat nyt korkeimpia tuottoja pitkään aikaan, Möttönen ja De fauw toteavat.

Pitkällä aikavälillä useita omaisuuslajeja portfoliot ovat tuottaneet sijoittajille arvoa hajautushyötyjensä ansiosta.

”Hajauttaminen eri omaisuusluokkiin, kuten osakkeisiin ja joukkovelkakirjoihin, on osoittautunut vakaaksi strategiaksi, sillä korkosijoitukset toimivat usein salkun tukipilarina useimpien osakkeiden laskujen aikana”, Morningstarin asiantuntijat kertovat.

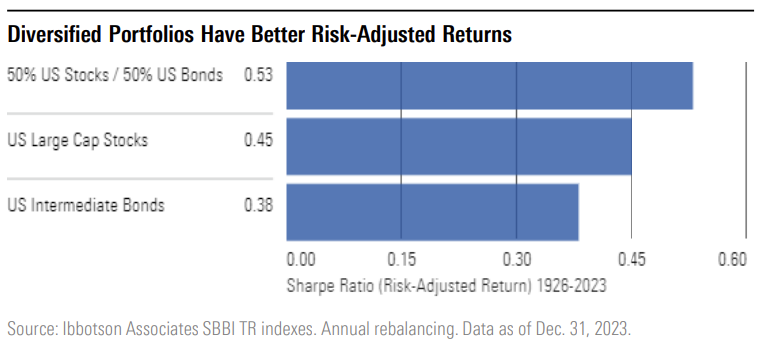

Osake- ja joukkovelkakirjoja sisältävä sijoitussalkku johtaa ylivoimaiseen riskikorjattuun tulokseen pitkällä aikavälillä, kun salkun menestystä mitataan riskikorjatulla tuotolla.

Tällainen mittari on niin sanottu Sharpen luku. Se kertoo sijoituksen riskiin suhteutetun tuoton. Sharpen luku vertaa sijoitukselta odotettua ylituottoa sen volatiliteettiin eli arvonvaihteluun. Sharpen luku kuvaa siis, kuinka paljon tuoton saamiseen on otettu riskiä.

Luku siis kertoo, paljonko sijoituskohde tuottaa korvausta sijoittajan ottamasta riskistä. Mitä suuremman arvon Sharpen luku saa, sitä parempi sijoituskohde.

Allokaatio on tarjonnut paremman riskikorjatun tuoton

Alla olevasta kuvaajasta nähdään, että vuosien 1926-2023 pitkällä tarkastelujaksolla amerikkalaisia osakkeita ja joukkovelkakirjoja yhtä paljon sisältävä salkku on saanut keskimäärin selvästi korkeamman Sharpen luvun kuin pelkkä suuria tai keskisuuria amerikkalaisia osakkeita sisältävä salkku.

Möttösen ja De fauwin mukaan monia omaisuuslajeja sisältäviä rahastoja markkinoidaan usein ”yhden luukun” sijoitusratkaisuina, jotka tarjoavat helposti hajautetun salkun ilman tarvetta valita ja yhdistellä osake-, joukkovelkakirja- tai rahamarkkinarahastoja.

Tällaisissa rahastoissa sijoittajan tarvitsee vain valita rahasto, jonka allokaatio vastaa hänen haluamaansa riskitasoa.