Sijoitusbloggaaja, -kirjailija ja vuoden 2023 sijoittajaksi valittu Esa Juntunen esitelmöi keskiviikkona 17.4.2024 Keski-Uudenmaan Osakesäästäjille Tuusulassa. Esitys oli todella mielenkiintoinen.

Juntunen on perusteellinen sijoittaja ja sijoitussisällön tuottaja, mutta osaa myös kertoa viestinsä rauhallisen ymmärrettävästi. Hän ymmärtää yleisön erilaisia näkökantoja.

Paneutumisesta kertoo se, että mies on kuusinkertainen Pokémon-korttipelin Suomen mestari. Hän kertoi pitäneensä Pokémon-kerhoa Hyvinkäällä 12-vuotiaasta alkaen yhdessä isoveljensä kanssa noin 10 vuotta. Juntunen on kilpaillut kymmenen kertaa Pokémon-kisoissa Yhdysvalloissa.

Finanssikriisin aikaan eli 17-vuotiaana duunariperheen kasvatti kiinnostui sijoittamisesta. Minua yllätti Juntusessa se, että 32-vuotias Tampereen yliopistosta valmistunut vakuutustieteen ja riskienhallinnan KTM kiinnittää hyvin paljon huomiota sijoittajan psykologiaan. Opit guruilta on selvitetty.

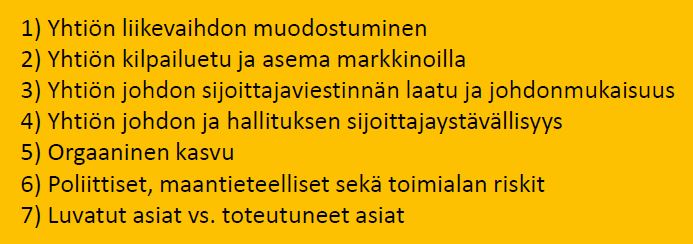

Juntunen heittää ilmoille myös hieman ristiriitaisia näkökulmia viitatessaan esimerkiksi sijoittaja Peter Thieliin, jonka keskeinen kysymys sijoituskohdetta arvioitaessa on: pystytkö rakentamaan monopolin. Suomessa tällainen on esimerkiksi sähkönsiirto, toki säännelty, josta tälläkin palstalla on kirjoitettu.

Suosittu bloggaaja silti näkee, että sijoitus voi olla hyvä myös ilman niin sanottua vallihautaa (merkittävä kilpailuetu), eli sellaista hän ei välttämättä omilta yhtiöiltään edellytä.

Edelleen hänellä on näkemys siitä, että Yhdysvaltain isot ohjelmistopainotteiset yhtiöt pärjäävät niin kauan kuin USA:n liittovaltio ei niitä liiaksi rajoita. Puhutaan magnificent seven -osakkeista, joita ovat Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia ja Tesla.

It-alaa tunteva, seuraava ja sen parissa kansainvälisessä vakuutusmeklariyhtiössä työskentelevä bloggaava kirjailija muistuttaa, että isoilla pelureilla on rahkeita ostaa isoilla summilla kaikkein menestyvimmät it-alan start up:it huomaansa – puhutaanpa sitten pilvipalveluista, pelialasta, robotiikasta tai tekoälystä.

Psykologia ja fundamentit

Esa Juntunen painottaa moneen otteeseen sijoittajan tärkeitä psykologisia muistisääntöjä.

Hän ei osta osaketta ensisijaisesti siksi, että joku muu maksaisi siitä huomenna enemmän tai että jokin toinen yritys tekisi siitä ylihuomenna ostotarjouksen.

Hän ostaa samasta syystä kuin Warren Buffett: jos tänään saa huomisen liiketoimintaa edulliseen hintaan. Suurin osa hänen salkkunsa yhtiöistä on niin sanottuja kasvuyhtiöitä.

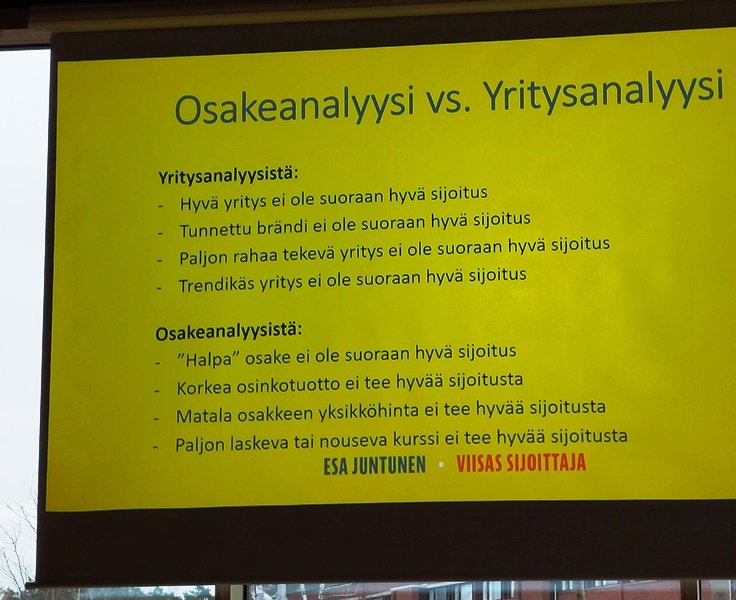

Tärkeimpiä käyttämiään tunnuslukuja ovat:

- P/E-luku (hinta/tulos)

- EV/EBIT-luku (yritysarvo/liiketulos)

- ROE ja ROIC yhdessä (oman pääoman tuotto ja sijoitetun pääoman tuotto)

- P/S-luku (hinta/liikeavaihto)

Kaikki tunnusluvut eivät sovi kaikille yhtiöille.

”P/S sopii paremmin Kempowerille ja Qt:lle mutta ei Keskolle”, mies selventää.

Juntunen kertoi Tuusulassa esimerkin siitä, kuinka hän seurasi McDonald’sin osavuosikatsauksia kvartaalista toiseen. Aiempi johto löysi aina huonoon kehitykseen selityksiä ulkoisista tekijöistä, kuten säästä.

Uusi talon sisältä konsernijohtoon 2015 nostettu englantilainen Steve Easterbrook sai käännettyä laivan implementoimalla Brittein saarten parhaita käytäntöjä koko konserniin ja olemalla sijoittajaviestinnässään läpinäkyvä ja kaunistelematon. Seuraukset näkyivät myönteisesti sekä liiketoiminnassa että pörssissä.

Mielestäni huomionarvoisin ja osaltani samaistuttavin Juntusen näkemys liittyy ”vakaumukseen”. Kun sijoittaja on itse tutkinut sijoituskohdetta ja ymmärtää liiketoimintaa, hän saa vakaumusta sijoitukselleen, jota tarvitaan eritoten huonoina pörssiaikoina, sadesäällä.

Sijoittaja ei myy tällaista osaketta yhtä helposti kuin lauman mukana ostettua. Toki jossain vaiheessa tuore sijoituskirjailijakin haluaa luopua osakkeesta ja on tehnyt niin monesti, jos bisnesnäytöt tai -lupaukset antavat odottaa ja odottaa.

Kiintoisa termejä esityksessä olivat ankkurointivaikutus, heittoputkivinouma ja vahvistusharha. Ensin mainittu tarkoittaa, että sijoittajalla on taipumus ankkuroida lukuja epärationaalisesti mielessään, toisin sanoen esimerkiksi jämähtää ajatukseen, että jokin tietty pörssikurssi on tietystä osakkeesta halpa tai kallis.

Heittoputkivinouma tarkoittaa sijoittajan uskovan sokeasti jonkin tietyn trendin, esimerkiksi nousevan tai laskevan pörssikurssin, jatkuvan loputtomasti. Vahvistusharha on varmasti kaikille tuttu. Pyrimme etsimään omille näkemyksille vahvistavia signaaleja ja perusteluita sekä vähättelemään vasta-argumentteja. Tätä jos jotakin näkee sijoittamisen keskustelupalstoilla!

Juntusen oma salkku

Esa Juntunen ei puhu lämpimikseen. Hän on tutkinut ja seuraa tiiviisti markkinoita ja yhtiöitä, joihin sijoittaa. Samoin hän lukee kirjallisuutta todella paljon, jopa 50 tietokirjaa vuodessa, ja kertoo sijoittamisen olevan ”maailman yleissivistävin harrastus”.

Salkun vuosituotto vuoden 2020 alusta lukien on ollut kirjailijan mukaan 9,5 prosenttia vuodessa, joten se pärjää vertailuindekseille, pois lukien Nasdaq. S&P 500 -indeksin kanssa salkun kehitys on kulkenut keskimäärin tasatahtia, mutta ollut voitokasta suhteessa MSCI ACWI -indeksiin ja OMX Helsinki -tuottoindeksiin.

Hyvinkäältä kotoisin oleva sijoitusvelho on halunnut rajoittaa sijoituksensa Suomen ja Yhdysvaltain osakemarkkinoille, jotta aikaa riittää markkinoiden seuraamiseen. Tämän lisäksi hän on rajoittanut osakkeidensa määrän noin kymmeneen, koska katsoo sen olevat riittävä hajautus hänen riskinsietokykyynsä nähden. Näin hän ehtii seurata yhtiöidensä liiketoimintoja.

Juntusen osakkeita ovat Suomesta tällä hetkellä Kesko, Kempower, Talenom, Qt ja Yhdysvalloista lääkekehityspalveluja tarjoava Medpace Holdings, peliyhtiö Take-Two Interactive sekä vakuutusmeklari Howden Group. Viimeisin ei ole pörssissä vaan hänen työnantajansa.

Juntunen heittää piikin suomalaisten yhtiöiden omien osakkeiden ostostrategiaan. Hän ottaa esimerkkinä yhdysvaltalaisen Medpace Holdingsin, joka ostaa opportunistisesti omia osakkeita, eli pyrkii ajoittamaan ostot edullisiin ajanjaksoihin.

”Olen pyrkinyt itse ostamaan Medpacea edullisiin hintoihin, mutta jälkeenpäin huomannut, että yhtiö itse on ostanut omia osakkeitaan vielä edukkaammin”, kirjailija hämmästelee.

Omavaraisuushaaste.com -blogia ylläpitävä helsinkiläinen tähtää taloudelliseen riippumattomuuteen, kun hänen pääomatulonsa ennen veroja saavuttavat 100 000 euroa vuodessa. Siinä on turvamarginaalia kerrakseen ja siihen on vielä matkaa taitettavana. Tällä hetkellä hän elää huomattavasti edukkaammin kuin vastaava 100 000 euron kulutaso vuodessa.