USA:n osakemarkkinoiden kehitys on ollut vahvasti seitsemän teknojätin varassa. Näiden mahtiseitsikoksi kutsuttujen yhtiöiden osakkeet nousivat keskimäärin 112 prosenttia vuonna 2023. Mahtiseitsikkoon kuuluvat Nvidia, Meta, Amazon, Microsoft, Alphabet ja Tesla.

Mahtiseitsikon yhteinen markkina-arvo on ylittänyt jo 10 biljoonaa dollaria.

Mahtiseitsikon kehitys oli S&P 500:n tärkein ajuri, kun sijoittajat navigoivat korkeiden korkojen ja taantuman pelkojen aikana ja sijoittivat samalla rahaa yrityksiin, jotka näyttivät olevan valmiita hyötymään eniten tekoälyyn liittyvistä mahdollisuuksista.

Vaikka tekoälyn tarina on edelleen voimassa tänäkin vuonna, seitsemän osakkeen välillä on huomattavasti enemmän eroavaisuuksia. Ainoastaan Nvidia ja Meta jatkavat kovaa nousua, kun taas Apple on laskenut ja Tesla on ollut S&P 500:n suurin laskija tänä vuonna.

Mahtiseitsikon keskimääräinen nousu oli ensimmäisellä vuosineljänneksellä edelleen 17 prosenttia, kun S&P 500:n nousu oli 10 prosenttia, mutta kehitys vaihteli Nvidian 82 prosentin noususta Teslan lähes 30 prosentin laskuun. Vain neljä osaketta on tuottanut tänä vuonna tähän mennessä paremmin kuin koko S&P 500 -indeksi.

”Superyhtiö” voi olla kupla

Teknojättien menestystä selitetään usein niin sanotulla Voittaja vie kaiken -ilmiöllä. Siinä yksi yritys saa suurimman osan käytettävissä olevista voitoista. Muutamat muut saavat parhaimmillaankin vaatimattoman osuuden. Loput taistelevat vähäisestä jäännöksestä, eivätkä yleensä selviä pitkään.

Kaikki eivät pidä mahtiseitsikon voittokulun jatkoa itsestäänselvyytenä.

Seligson&Co:n salkunhoitaja Anders Oldenburg pitää teknojättien indeksiä vahvempaa kurssikehitystä ohimenevänä ilmiönä.

”Olemme historiassa usein ennenkin nähneet ’superyhtiöitä’. Monet niistä ovat olleet vain kuplia, toiset ihan oikeasti toimialoillaan väliaikaisesti täysin lyömättömiä. Niissä kilpailu on yleensä korjannut ongelman – kapitalismissa kilpailu vaanii aina nurkan takana, aivan erityisesti niillä aloilla, joilla teknologian kehitys on nopeaa. Muut ongelmat on hoidettu monopoleja estävän lainsäädännön kautta”, Oldenburg kertoo blogissaan.

Jättiyhtiöiden kohdalla on olemassa riski, että määräävän markkina-aseman saanut jättiyhtiö joutuu kilpailuviranomaisten hampaisiin.

Oldenburg kertoo esimerkin öljyjätti Standard Oilista, jonka osuus USA:n öljyn jalostuksesta nousi vuonna 1904 yli 90 prosenttiin. Kuitenkin jo vuonna 1911 yhtiö määrättiin purettavaksi 34 pienempään yhtiöön monopolilainsäädännön nojalla.

Oldenburgin mukaan samanlaisia riskejä jättiyhtiöt kohtaavat nykyäänkin.

”Samantapaisia taipumuksia näemme tänään EU:n USA:n johtaville teknologiayhtiöille langettamissa kartellisyytteissä, vaikka ne toki ovat toistaiseksi lähinnä protektionistista poliittista teatteria. Mutta, jos jokin yhtiö onnistuisi pääsemään käytännössä monopoliksi, se hajotettaisiin tänäänkin, kuten 113 vuotta sitten”, hän varoittaa.

Hallitsevat toimialat vaihtelevat eri ajanjaksoina

Toinen riski suuryhtiöissä on, että ne eivät välttämättä säily historian saatossa suurimpina, eli Voittaja vie kaiken -tilanne ei olisikaan kestävä.

Oldenburg vertaa vuosien 1980 ja 2000 tilannetta. Vuonna 1980 kymmenen suurimman listalla oli peräti kuusi öljy-yhtiötä, kun vuonna 2000 teknoyhtiöt hallitsivat. Oleellista on, että yksikään vuoden 1980 suurimmista yhtiöistä suurin osa oli vaihtunut toisiin yhtiöihin 20 vuotta myöhemmin. Joukossa oli enää kaksi öljy-yhtiötä, ExxonMobil ja Shell. Tällä hetkellä ne eivät yllä 10 suurimman joukkoon.

”Välillä öljy-yhtiöt ovat muodissa, välillä teknologiayhtiöt, tällä hetkellä tekoäly. Mutta mikään ei ole silti mielestäni oleellisesti muuttunut”, Oldenburg toteaa.

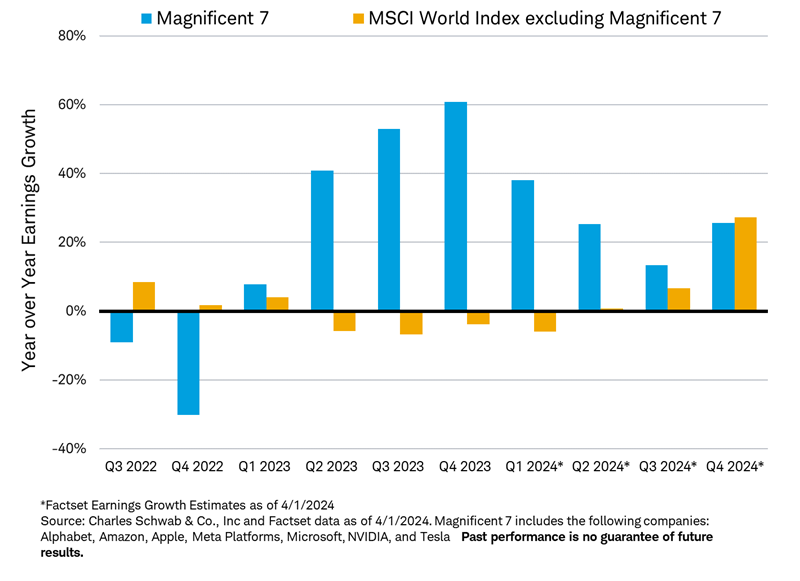

Mahtiseitsikon tuloskasvun vertailu muihin yhtiöihin paljastaa, että teknojättien ylivoima on hiipumassa. Nopeampi tuloskasvu auttoi ylläpitämään mahtiseitsikon ylivoimaista kehitystä vielä viime vuonna. Tämä näyttää kuitenkin hiipuvan vuoden 2024 aikana, kuten alla olevasta kuvaajasta näkyy.

Sijoittaja ei mieti markkinoita

Oldenburgin hallinnoima Phoebus-rahasto ei omista tällä hetkellä yhtäkään mahtiseitsikon osaketta. Rahasto ei siten pääse markkinoiden tuottoon, koska mahtiseitsikon merkitys koko markkinan tuotosta on niin suuri.

Sei ei Oldenburgia häiritse. Hänen mukaansa sijoittaja, toisin kuin ehkä keinottelija, ei mieti mitä markkinat tekevät, vaan mitä hän itse tekee.

”Kunhan yhtiömme keskimäärin palvelevat asiakkaitaan erinomaisesti, pitävät henkilöstönsä tyytyväisenä ja kasvattavat arvoaan järkevillä investoinneilla, meillä ei ole hädän päivää”, salkunhoitaja toteaa.

Mutta mitä kävi omistaja-arvolle, kun Standard Oil paloiteltiin? Oliko siis niiden 34 yhtiön arvo merkittävästi eri kuin Standardin ennen paloittelua ja miten arvot kehittyivät? Eihän tuo siis välttämättä ole sijoittajan tappio. Toki monopoliaseman menettäminen yleensä heikentää voittoja.

Kuten tuossa jutussa tulikin ilmi, ei seitsikko välttämättä ole yliarvostettu:

https://www.salkunrakentaja.fi/2024/03/mahtiseitsikko-hinnoittelu/

PE-luvut ovat Walmartin ja Niken tapaisilla perinneyhtiöillä samaa luokkaa kuin seitsikon teknofirmoilla. Helpommin uskon Alphabetin, Applen tai Metan jatkossakin takovan skaalautuvia voittoja kuin Niken pystyvän myymään muista kenkäfirmoista mitenkään erottumattomia kiinalaisia kenkiään yhä enemmän ja suuremmilla voitoilla.

Tuosta teknojättien ”pilkkomisvaarasta” vielä sellaiset huomiot, että toisin kuin Standard Oilin aikana, niin nyt suurin länsimainen demokratia on teknologiakilpailussa sellaisen suurvallan kanssa, joka ei jaa demokratioiden arvoja.

Tämä on näkynyt mm. USA:n liittovaltion massiivisina tukina alalle, jos on kyse puolijohteiden valmistajasta kuten mm. Micron Technology.

Asiassa on myös turvallisuuspoliittinen ulottuvuus, amerikkalaiset eivät varmasti halua olla riippuvaisia maan ulkopuolisista toimittajista esim. Ohjuksissa välttämättömistä puolijohteista, puhumattakaan siitä että toimittaja olisi kilpailija ja pahimmassa skenaariossa vihollinen.

Kyseisillä yhtiöillä on myös valtava merkitys sikäläisellä kansantaloudelle ja tuolla alalla koolla on väliä. Sadan miljardin yhtiö (meillä ei ole näitä) ei osta helposti sadan miljardin kilpailijaa.

Kolmen tuhannen miljardin yhtiölle se on paljon helpompaa, paitsi Euroopassa kun viranomaiset aloittavat huolehtimisen liian vahvasta asemasta!

Globaalissa kilpailussa eurooppalaiset pystyvät säätelemään ainoastaan omia markkinoitaan.