Kullan hinta on noussut voimakkaasti helmikuun puolesta välistä lähtien. Kun tuolloin jalometalli hinnoiteltiin noin 1990 dollariin unssilta, on hinta kivunnut nyt jo 2360 dollariin.

Viidessä vuodessa jalometallin hinta on kivunnut jo 85 prosenttia.

Kenties tärkein hintaa nostava tekijä on se, että maailman keskuspankit ostavat valtavasti kultaa sen jälkeen, kun Yhdysvallat ja Euroopan unioni takavarikoivat 300 miljardia dollaria Venäjän valuuttavarannosta Moskovan hyökättyä Ukrainaan.

World Gold Councilin viime vuonna tekemän tutkimuksen mukaan 24 prosenttia kaikista keskuspankeista aikoo kasvattaa kultavarantojaan seuraavien 12 kuukauden aikana, koska ne suhtautuvat yhä pessimistisemmin Yhdysvaltain dollariin varantovälineenä.

Yksi maailman tärkeimmistä kullan ostajista on ollut Kiina. China Gold Associationin (CGA) mukaan maan kullan kulutus vuonna 2023 oli lähes 1090 tonnia, mikä tarkoittaa yli 8,7 prosentin kasvua edellisvuoteen verrattuna.

Myös pahentuneet geopoliittiset kriisit Ukrainassa ja Israelissa ovat mahdollisesti lisänneet turvasatamana pidetyn omaisuuserän kysyntää.

Samalla kun kullan hinta on noussut, ovat nousseet myös kultaa louhivien ja markkinoivien kaivosyhtiöiden osakkeet.

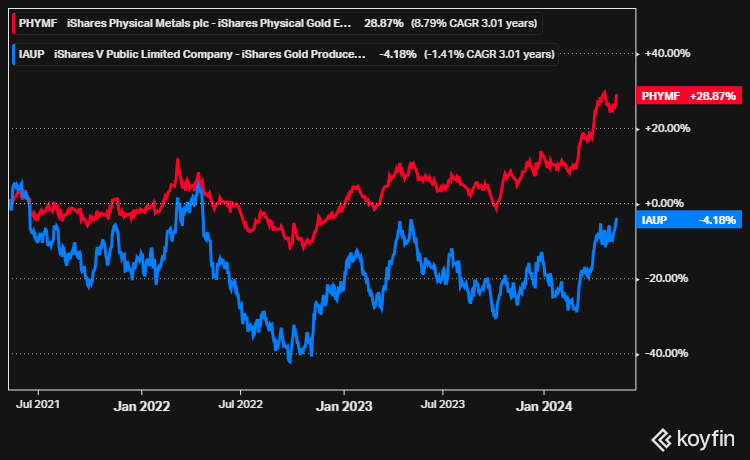

Viimeisen kolmen vuoden aikana kaivosyhtiöiden markkina-arvojen nousu ei kuitenkaan ole pysynyt kullan hinnannousun perässä.

Vertailu kahden saman rahastotalon pörssinoteerattujen rahastojen välillä osoittaa tämän. Kun fyysisen kullan hintaa seuraava iShares Physical Gold ETC on noussut kolmessa vuodessa lähes 29 prosenttia, on kultaa tuottaviin yrityksiin sijoittava iShares Gold Producers ETF laskenut samalla ajanjaksolla -4,2 prosenttia.

Mistä tämä ero johtuu?

”Kaivososakkeet voivat nousta merkittävästi kullan arvon noustessa, mutta näin ei aina ole. Kaivososakkeet ovat perinteisesti epävakaampia ja vahvistavat fyysisen kullan hintaliikkeitä. Niiden välinen korrelaatio näkyy kuitenkin vain pitkällä aikavälillä”, kertoo sijoitustutkimusyhtiö Morningstarin taloustoimittaja Valerio Baselli artikkelissaan.

VanEckin kullan ja jalometallien salkunhoitaja Imaru Casanova puolestaan kertoo, että kaivosyhtiöiden kursseja seuraavat osakeindeksit ovat olleet vuosia aliarvostettuja itse kullan hintaan nähden.

Tämä ero on kuitenkin kaventumassa, ja Casanovan mukaan se saattaa merkitä kauan odotettua käänteen alkua kultakaivososakkeille.

Hän kuitenkin muistuttaa, että orgaaninen kasvu ei ole helppoa kulta-alalla.

”Uusien kultaesiintymien etsiminen tai olemassa olevien esiintymien määrittäminen/laajentaminen on vaikea, pitkä ja pääomavaltainen prosessi. Laajentaakseen merkittävästi varantopohjaansa ja ehtyneitä resurssejaan yritysten on yleensä ostettava muita yrityksiä tai omaisuutta.”

Suurimpia pörssinoteerattuja kultayhtiöitä ovat Newmont, Barrick Gold, Anglogold Ashanti, Kinross Gold, Wheaton Precious Metals, Franco Nevada ja suomessakin kullankaivuuta harjoittava Agnico Eagle Mines.