Dev Kantesarianin perustama amerikkalainen hedgerahasto Valley Forge Capital Management (VFCM) on onnistunut tuottojen suhteen erinomaisesti. Rahasto on tuottanut noin 15 prosenttia vuodessa sen perustamisajankohdasta vuodesta 2007 alkaen. Vertailun vuoksi S&P 500 -indeksi on tuottanut noin 10 prosenttia vuodessa samalla aikavälillä.

VFCM:n noudattaa niin kutsuttua ”bottom-up”-lähestymistapaa, joka lähtee liikkeelle yhtiökohtaisesti analyysista. Toinen alalla suosittu lähestymistapa on ”top-down”, jossa aluksi huomioidaan makrotalouden tilanne ja sen jälkeen siihen perustuen tarkemmin sijoituskohteet.

Kantesarianin rahaston sijoitusstrategia on etsiä laadukkaita liiketoimintoja, joilla on vahva orgaaninen kasvu. Salkkuyhtiöiden tuloksenteon tulee olla ennustettavaa ja pääomien käytön tehokasta. Lisäksi yhtiön johdon tulisi olla harkitsevainen.

Rahasto sijoittaa erityisesti yhtiöihin, joilla on johtava asema omalla toimialallaan, ja jotka onnistuvat operoimaan monenlaisissa talouden ympäristöissä. Kyseinen lähestymistapa pienentää makrotalouden faktoririskiä, jotka liittyvät esimerkiksi sijoitusten ajoittamiseen.

VFCM keskittyy sijoitustoiminnassaan monopoleihin ja oligopoleihin. Yhtiöillä ei tulisi olla merkittäviä uudelleensijoitustarpeita. Jos yritys investoi voimakkaasti, sen osaketuottoa on vaikeampi ennustaa kuin konservatiivisesti investoivien yritysten.

Kantesarian etsii sijoituskohteita, jotka tuottavat korkoa korolle ja pystyvät siis kasvattamaan käypää arvoa useiden vuosien aikana. Yhtiö välttää osakkeita, jotka näyttävät edullisilta, mutta ovat todellisuudessa arvoansoja. Kyseisiltä yhtiöiltä puuttuu yleensä merkittävä orgaaninen kasvu, jonka vuoksi niiden liiketoiminnan laatu harvoin vahvistuu, vaikka johto olisikin osaava.

Rahaston salkussa on vain kahdeksan eri osaketta

VFCM hallinnoi noin 3,8 miljardin dollarin sijoitusvarallisuutta. Sijoitussalkku on keskitetty. Toukokuun 2. päivän tilanteen perusteella sijoitussalkussa on vain kahdeksan yhtiötä. Ne ovat S&P Global, Moody’s, Fair Isaac, ASML, Intuit, Aspen Technology, Mastercard ja Visa.

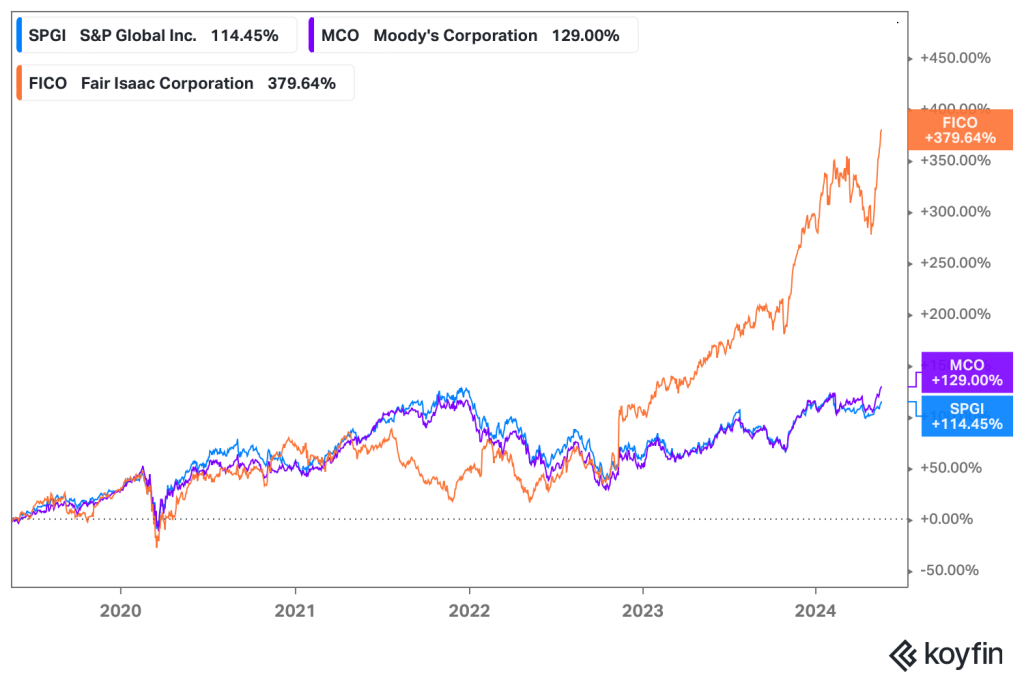

Yhtiöistä S&P Global, Moody’s ja Fair Isaac ovat VFCM:n pitkäaikaisia sijoituksia. Kantesrian toteaa talouslehti Barrons’in haastattelussa, että rahasto osti S&P Globalia ensimmäisen kerran vuosina 2008 ja 2009, kun luottoluokituspalvelut olivat paineen alla. Silloin kyseisten yhtiöiden osakevaihto oli erittäin matala. Niitä syytettiin finanssikriisistä, ja ne olivat lähes 70 oikeusjutun kohteena. Kongressi harkitsi toimialan toimintatapojen muuttamista. Luottoluokittajien liiketoimintamalli eli velan luokittelu ja siihen liittyvät kilpailuedut olivat kuitenkin yhä samat.

Kantesarian arvioi, että S&P Globalin markkina-arvossa on yhä arvonnousupotentiaalia, vaikka osake on tuottanut finanssikriisin pohjista yli 3200 prosenttia. Luottoluokittajat S&P ja Moody’s nostavat molemmat hintoja inflaatiota nopeammin. Kyseisten yhtiöiden osakkeet ovat siis hyviä inflaatiosuojia pitkällä aikavälillä.

Luottoluokittajat ovat oppineet paljon finanssikriisistä. Nykyään niiden oikeudelliset ja sääntelyyn liittyvät riskit ovat matalia. Velan liikkeellelaskijat voivat käyttää muitakin luokittajia kuin S&P:tä tai Moody’sia, kuten esimerkiksi Fitchia. Käytännössä kuitenkin S&P ja Moody’s mudostavat luonnollisen duopolin. Sääntelijät ovat myös pohtineet luokituspalvelujen kierrättämistä ja liiketoimintamallin muuttamista niin, että sijoittajat maksaisivat luokituksista. Kyseiset ideat eivät olet kuitenkaan olleet käytännössä toteutuskelpoisia.

Kantesarian kommentoi haastattelussa myös amerikkalaista data-analytiikkayhtiö Fair Isaacia, jonka liiketoimintaa ovat erityisesti kuluttajien luottoriskiarviot, niin kutsuttujen FICO-pisteiden antaminen. Yhtiö on luonnollinen monopoli, kuluttajaluottojen ekosysteemi perustuu kyseisiin pisteisiin. Yrityksellä on sen ansiosta merkittävä hinnoitteluvoima. Kanesarian näkee yhtiöllä kasvupotentiaalia kansainvälisesti, koska suuri osa maailmasta ei vielä tarjoa yhtä kehittynyttä luottomarkkinaa.

VFCM arvioi, että Fair Isaacin osakekohtainen vapaa kassavirta kasvaa yli 20 prosenttia vuodessa seuraavan 10 vuoden aikana. Vuotuinen liikevaihdon kasvu asettunee 13-19 prosentin välille. Yhtiö ostaa omia osakkeitaan 2-3 prosenttia liikkeelle lasketuista osakkeista joka vuosi.

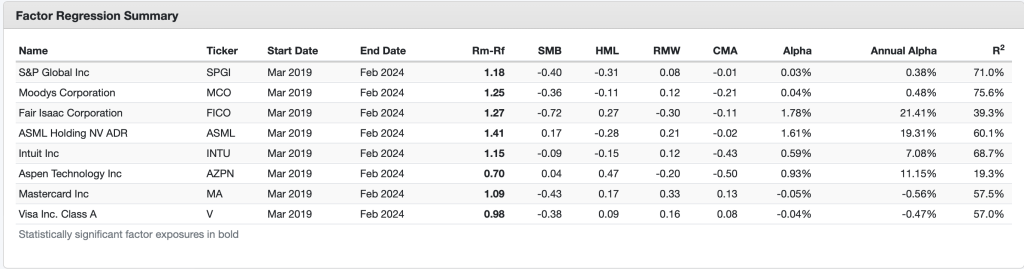

Faktorianalyysi auttaa arvioimaan tuottojen riskejä

VFCM:n nykyiselle sijoitussalkulle tehty korrelaatio- ja faktorianalyysi vahvistaa rahaston keskittyneisyyden ja sen riskit; tuotot korreloivat vahvasti, hajautushyöty on matala, markkinariski on korkea ja salkku sisältää enimmäkseen markkina-arvoltaan suuria yhtiöitä.

Toisaalta yhtiön strategiaan sisältyy keskittyneiden positioiden ottaminen. Se voi toisaalta mahdollistaa korkeamman tuoton, jos osakepoiminnat osuvat kohdalleen. Korkea aktiiviriski toimii myös toiseen suuntaan. Se tarkoittaa, että markkinalle hävitään enemmän kuin paremmin hajautetulla sijoitussalkulla, jos yksittäiset osakepoiminnat osoittautuvat huonoiksi.

Yksittäisistä sijoituskohteista Fair Isaacin ylituotto (alfa) on ollut korkein viimeisen noin viiden vuoden aikana, kun Fama ja Frenchin (FF) viisi riskifaktoria eli markkina, yhtiön koko, arvo, laatu ja investointi ja on kontrolloitu. Aspen Technology erottuu matalan markkinariskin osakkeena, jonka 14 prosentin vuosituotto on ollut siihen verrattuna erinomainen. FF:n viisi faktoria selittää sen tuotosta vain noin 19 prosenttia.