Sijoitussivusto Best Anchor Stocks nostaa tuoreimmassa sijoittajakirjeessään esiin jenkkiyhtiön, jossa se näkee pitkän aikavälin kasvupotentiaalia.

Se yhtiö on John Deere.

Amerikkalainen John Deere, viralliselta nimeltään Deere & Company, tunnetaan erityisesti maatalous- ja rakennuskoneiden valmistuksesta. Yhtiö valmistaa monenlaisia maatalouskoneita, kuten traktoreita, leikkuupuimureita, kylvökoneita, ruiskutuslaitteita ja heinänkorjuulaitteita.

Yhtiö valmistaa myös rakennus- ja metsäkoneita, kuten kaivinkoneita, pyöräkuormaajia, kaivoskoneita ja metsätraktoreita. Lisäksi John Deere tuottaa myös pienempiä laitteita, kuten ruohonleikkureita, puutarhatraktoreita ja lumilinkoja, joita käytetään kotitalouksissa, kunnallisessa puistojen hoidossa ja urheilukenttien kunnossapidossa.

Yhtiö tarjoaa laajan valikoiman varaosia, lisävarusteita ja huoltopalveluita ylläpitääkseen ja korjatakseen laitteitaan.

John Deere investoi voimakkaasti teknologisiin innovaatioihin, kuten tarkkuusviljelyteknologioihin, automaatioon ja digitalisaatioon. Näihin kuuluvat esimerkiksi GPS-pohjaiset ohjausjärjestelmät, koneiden telematiikkajärjestelmät ja data-analytiikka, jotka auttavat viljelijöitä ja urakoitsijoita parantamaan tehokkuutta ja tuottavuutta.

John Deeren tuotteet ja palvelut on suunnattu monille eri toimialoille, ja yhtiö on tunnettu korkeasta laadustaan, innovatiivisuudestaan ja luotettavuudestaan. Se on yksi maailman johtavista maatalous- ja rakennuskoneiden valmistajista.

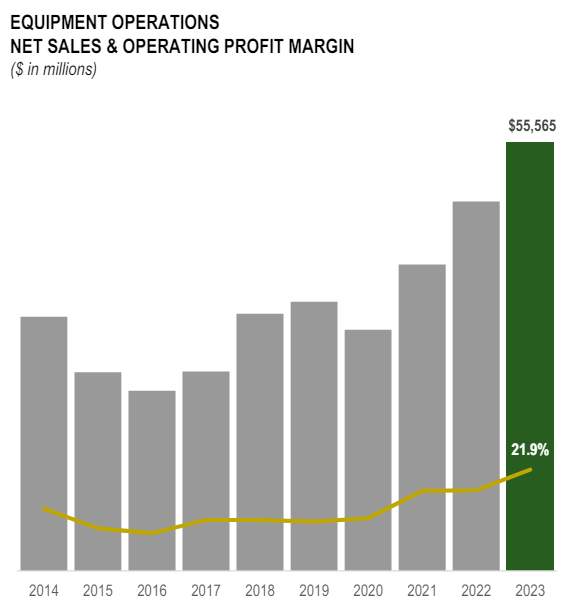

John Deeren kasvu on ollut kovaa. Viimeisen kolmen vuoden aikana se on kasvanut 16,5 – 23,9 prosenttia vuosittain. Osakekohtaisen tuloksen kasvu on ollut vieläkin vauhdikkaampaa, 48-119 prosenttia vuosittain.

Neljä osakkeen nousua tukevaa tekijää

Best Anchor Stocks -sijoitussivuston mukaan yritys on tällä hetkellä keskellä muutosta, joka ei tuo ainoastaan nopeampaa kasvua, vaan myös siirtymistä korkeampaan laatuun ja toistuviin voittoihin.

Sijoitussivusto listaa neljä syytä, mitkä puoltavat John Deereä hyvänä sijoituskohteena.

Ensinnäkin Deere on siirtymässä pelkästä laitteiden, huollon ja varaosien myynnistä ratkaisujen myyntiin, jotka tuottavat toistuvaa liikevaihtoa. Tällä on syvällinen vaikutus yrityksen laatuun ja suhdanneherkkyyteen.

Harvat asiat ovat pysyvämpiä kuin väestön ruokkiminen. Sijoitussivusto uskoo, että useimmat Deeren toimialat nauttivat pitkän aikavälin myötätuulista. Deere on ollut olemassa lähes 200 vuotta, eikä ole näköpiirissä tilannetta, jossa yritys ei olisi olemassa vielä pitkään aikaan. Sijoitussivuston mukaan yhtiö on valmiina hyötymään teknologisesta kehityksestä.

Deerellä on erittäin vahva kilpailuetu ja yhtenäinen johtoryhmä. Nämä ominaisuudet vähentävät merkittävästi tulevaisuuden tulosten vaihtelua. Best Anchor Stocks -sijoitussivuston mukaan Deere on luotettava sijoitus, riippumatta suhdanteista.

Deere on syklinen yritys, mikä tekee osakkeen arvostuksesta haastavaa. Sykliset yritykset näyttävät usein halvoilta syklin huipuilla ja kalliilta syklin pohjilla, ja Deere näyttää nyt näennäisesti halvalta. Yrityksen nykyinen ennustettu P/E-luku on 14 ja toteutunut P/E-luku on 11, kun myynnin ja voittojen odotetaan laskevan tänä vuonna.

Toisaalta Deeren johdon mukaan yhtiön osake hinnoitellaan tällä hetkellä noin syklin puolivälin tuloksilla, mikä tarkoittaa, että yhtiö hinnoitellaan 14-kertaisella normalisoidulla P/E-kertoimella – eli siis kertoimella, joka vastaa keskimääräistä pitkän aikavälin tulostasoa. Siten osake ei välttämättä ole kallis, sijoitussivusto päättelee.

Deeren johto on ohjeistanut 5,5 miljardin dollarin vapaata kassavirtaa tänä vuonna.

”Jos tämä on keskisyklin puoliväli, osakkeella käydään tällä hetkellä kauppaa 5,5 prosentin normalisoidulla FCF-tuotolla, mikä ei ole kallista. Näemme, että kaksinumeroinen tuotto on mahdollinen, jos lisäämme odotetun FCF:n kasvuvauhdin tähän normalisoituun FCF-tuottoon (odotetun tuoton laskemiseksi)”, Best Anchor Stocks -sivusto toteaa.

Positiiviset näkymät vuodelle 2024

John Deeren vuoden 2024 ensimmäisen vuosineljänneksen tulos on vaihteleva. Yhtiö raportoi 1,75 miljardin dollarin eli 6,2 dollarin osakekohtaisen nettotuloksen, mikä on laskua viime vuoden vastaavalla neljänneksellä raportoidusta 2,0 miljardista dollarista eli 6,6 dollarista osaketta kohden. Tämä tarkoittaa noin 11 prosentin laskua nettotuloksessa vuoden takaiseen verrattuna.

Myös ensimmäisen neljänneksen liikevaihto laski neljää prosenttia 12,2 miljardiin dollariin verrattuna edellisvuoden 12,7 miljardiin dollariin. Liikevaihdon lasku johtuu haasteista sekä maatalous- että rakennussegmenteillä.

Alhaisemmasta tuloksesta huolimatta Deere on säilyttänyt positiiviset näkymät koko tilivuodelle 2024, ja yhtiö ennustaa nettotuloksen olevan 7,5-7,75 miljardin dollarin välillä.

Yhtiön strategian, jonka mukaan yhtiö siirtyy kohti enemmän teknologiapohjaisia ja ratkaisupohjaisia palveluja, odotetaan tukevan näitä näkymiä lisäämällä tulojen vakautta ja kasvua toistuvampien tulovirtojen kautta.

Analyytikkojen suositukset John Deerelle ovat tällä hetkellä enimmäkseen positiivisia.

19 analyytikosta 10 antaa tällä hetkellä yhtiölle ostosuosituksen. Keskimääräinen 12 kuukauden tavoitehinta on noin 436 dollaria, korkein hinta-arvio on 551 dollaria ja alin 375 dollaria. Osake hinnoitellaan 397 dollarin hintaan.

Oppenheimer säilytti osakkeelle lisääluokituksen ja asetti tavoitehinnaksi 456 dollaria, mikä on merkittävä nousu nykyisestä kurssista. Stifel Nicolaus nosti tavoitehintaa 450 dollariin säilyttäen ostosuosituksen, ja Morgan Stanley nosti myös tavoitehinnan 450 dollarii. Daiwa Capital Markets korotti tavoitehinnan 420 dollariin pitäen osakkeen lisää-suosituksen.