Suomessa kuluttajakysyntä asuntomarkkinoilla on säilynyt alhaisella tasolla heikon yleisen kuluttajaluottamuksen seurauksena. Rakennusyhtiö YIT kertoi tammi-maaliskuun tulosraportin yhteydessä, että sijoittajamarkkinassa korkeammilla koroilla on ollut myös merkittävästi heikentävä vaikutus aktiviteettitasoon.

Korkotasossa on näkynyt merkkejä tasaantumisesta, mutta epävarmuus markkinoilla on yhtiön mukaan edelleen suurta. YIT odottaa asuntomarkkinan pysyvän heikkona toisella ja kolmannella vuosineljänneksellä.

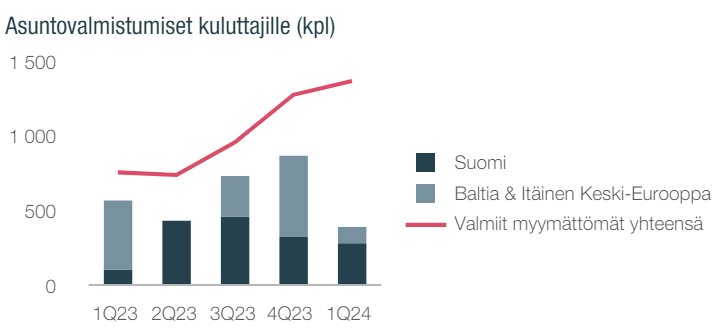

Yhtiön valmiiden myymättömien asuntojen määrä nousi maaliskuun lopussa 1 359 asuntoon, kun viime vuoden lopussa valmiita myymättömiä asuntoja oli 1 267.

Vuotta aiemmin myymättömiä asuntoja oli vain 747.

Myymättömien asuntojen määrä on siis kasvanut selvästi, ja niistä suurin osa, 890 asuntoa, on Suomessa.

Rahoitusjärjestely antaa liikkumatilaa

Kuluttajamyynti Suomessa nousi kuitenkin 135 asuntoon viime vuoden 74 asunnosta. Baltiassa ja itäisessä Keski-Euroopassa kysyntä oli vakaata ja kuluttajamyynti kasvoi viidentenä perättäisenä vuosineljänneksenä ja oli 237 asuntoa, kun vuotta aiemmin kuluttajamyynti oli 160 asuntoa.

Mikäli rakennusyhtiö ei rakentaisi uusia asuntoja lainkaan, saisi se nykyisellä myyntitahdilla myytyä asuntonsa noin 11 kuukaudessa. YIT rakentaa kuitenkin koko ajan myös uusia asuntoja, kun tammi-maaliskuussa uudet asuntoaloitukset kuluttajille nousivat 478 kappaleeseen.

YIT kuitenkin korostaa, että valmiit myymättömät asunnot sijaitsevat houkuttelevilla asuntomarkkinoilla. Yli 90 prosenttia kohteista on Suomen, Baltian ja itäisen Keski-Euroopan pääkaupunkialueilla tai yliopistokaupungeissa.

Yhtiön valmiit myymättömät asunnot arvostetaan taseessa hankintamenoon tai sitä alhaisempaan nettorealisointiarvoon.

Rakennusyhtiön kassa kuitenkin kestää asuntomarkkinoiden vaikean tilanteen.

Yhtiö ilmoitti 12. maaliskuuta toteuttaneensa merkittävän rahoitusjärjestelyn, joka sisälsi omaa pääomaa ja parannuksia lainaehtoihin parantaen yhtiön likviditeettiä yli 100 miljoonalla eurolla.

Rahoitusjärjestely koostui 33,5 miljoonan euron markkinahintaisesta suunnatusta osakeannista ja 36 miljoonan euron suuruisesta maaliskuussa 2029 erääntyvästä vaihtovelkakirjalainasta, jonka vuotuinen kuponkikorko on kahdeksan prosenttia ja vaihtohinta 2,25 euroa osakkeelta.

Lisäksi lainanantajat sitoutuivat 300 miljoonan euron valmiusluottolimiittisopimuksen ja 140 miljoonan euron lainasopimuksen voimassaoloaikojen pidentämiseen ja muihin positiivisiin keskeisten lainaehtojen muutoksiin mukaan lukien lainanlyhennysten lykkääminen.

Lainaehtojen muutokset yhdessä lisäsivät YIT:n käytettävissä olevan likviditeetin määrää yli 30 miljoonalla eurolla.

Kesäkuussa 2023 YIT arvioi, että osana muutosohjelmaa sillä on potentiaalia vapauttaa noin 400 miljoonaa euroa pääomia. Mainittu potentiaali ei sisällä vaihto-omaisuutta, kuten omaperusteisia hankkeita, myymättömiä asuntoja tai tontteja.

Toimenpiteet potentiaalin saavuttamiseksi ovat käynnissä. Vuoden 2023 loppuun mennessä tehtyjen toimenpiteiden myötä YIT oli vapauttanut noin 100 miljoonaa kyseessä olevasta potentiaalista.

Tuloskehitykseen sisältyy kosolti epävarmuutta

YIT:n liikevaihto laski kolmannella vuosineljänneksellä 412 miljoonaan euroon viime vuoden 455 miljoonasta eurosta. Asumisessa liikevaihdon lasku johtui pääosin vähäisemmästä asuntojen valmistumisesta Baltiassa ja itäisen Keski-Euroopan maissa.

YIT:n pelastus alkuvuonna on ollut toimitilaliiketoiminta, jossa liikevaihto nousi vertailukaudesta.

Yhtiön oikaistu liikevoitto laski tammi-maaliskuussa syvemmälle tappiolle -14 miljoonaan euroon, kun vuotta aiemmin tappio oli ollut -3,0 miljoonaa euroa. Lasku johtui pääosin Tripla Mall Ky:n käyvän arvon laskusta, mikä johtui puolestaan tuottovaatimuksen noususta.

Yhtiön tuloksen ennustehaarukka on lavea. YIT odottaa konsernin jatkuvien liiketoimintojen oikaistun liikevoiton olevan 20–60 miljoonaa euroa vuonna 2024. Viime vuonna oikaistu liikevoitto oli 41 miljoonaa euroa.

YIT odottaa asuntomarkkinoiden elpymisen Baltiassa ja itäisessä Keski-Euroopassa jatkuvan. Suomessa asuntomarkkina pysyy heikkona toisella ja kolmannella vuosineljänneksellä, yhtiö ennustaa.

Lue myös tämä: Pörssikonkari Hannu Angervuo: ”YIT selviytyy nyt joitakin askeleita eteenpäin”

Kuluttajaa ei näistä rakennusalan

Ongelmista suomessa voi syyttää.

Rakennusliikkeet pankkien avulla

Viranomaisten hyväksyessä rakensivat

Asuntokauppaan isot yhtiölainat

Tonttien lunastushintoineen.

Pankkien rakennusliikeiden ja

Viranomaisten riskienhallinta petti

Täydellisesti. Stressi testit asunnon

Ostajalle tehtiin 2-3 prosentin tasolla

Kun korot ja asuminen kulut ovat

Nousseet asunnon ostaneen kuluttajan

Tulot eivät niin ongelma on valmis.

Kuitenkin korkotaso muodostuu

Valtion holtittoman rahankäytön

Seurauksena siihen kuluttajalla on

Hyvin pienet mahdollisuudet vaikuttaa.

Eteläsuomenssa on kolme suurta

Riskiyhtiötä kojamo helsingin vuokra-

Asunnot ja YIT kaikilla miljardi velat

Joita näillä korkotasoilla kassavirroilla

Ilman erikois järjestelyjä eivät pysty

Selviämään.

Niinpä.

Helsingissä uusien perheasuntojen velaton hintapyyntö oli usein siinä 650 000 paikkeilla. Jos tälläiseen asuntoon ottaisi 70% lainaa eli 455 000, niin tasalyhenteisellä 25v lainalla 6% stressitestikorolla ja 450€/kk hoitovastikkeella asumisen kulut olisivat 4240€/kk. Jotta asumisen kulut olisivat korkeintaan 40% kotitalouden nettotuloista, niin ne tulisi olla 10 600€/kk. Kuinka monella kotitaloudella oli näin suuret nettotulot?

Okei ehkä omarahoitusosuus on uuden perheasunnon ostajalla ollut isompi, mutta silti nämä ovat niin kalliita, että ostajakunta on hyvin rajallinen. 3% stressitestikorollakin, asumisen kulut olisivat samoilla spekseillä 3100€/kk eli nettotulovaatimus olisi 7760€/kk. Tähän kastiin kuuluukin jo huomattavasti enemmän kotitalouksia.

Kuluttajien ostovoima alentuu kiihtyvällä tahdilla kiitos maltillisten palkankorotusten. Niitähän ei juuri nostettu peläten inflaation nousevan, joka oli jopa 6%. Joskin meidän palkankorotuksilla ei ole mitään vaikutusta polttoaineeseen, energiaan sekä elintarvikkeiden monopoliin.

Tähän jos vielä hakee lainoitusta uuteen asuntoon niin konkurssi on ilmeinen. Keinoksi tullaan ottamaan Ruotsin malli hoitaa asuntolainat, joskin meidän varallisuus katoaa sen ollessa pelkästään seinissä, ei osakkeissa tms!

YIT on niiin riskipaperi kuin olla voi.