Toimittaja Terho Puustisen kirja Sijoittaja – Mitä Hannes Kulvik oppi ahneudesta ja miten sinäkin voisit vaurastua levottomilla osakemarkkinoilla kertoo 1980-luvun kohuliikemies Hannes Kulvikin tarinan. Avoin ja läpitunkeva teos puolustaa paikkaansa jo pelkästään sillä, että Kulvikin perustaman rahaston Sifter Globalin vuosituotto viimeisen 21 vuoden aikana ylittää kymmenen prosenttia.

Teos ilmestyi syksyllä 2022. Ajankohta on sikäli otollinen, että tuolloin elettiin jo maailmassa, jota koronapandemia oli ravistellut ja jossa Venäjä oli hyökännyt sotilaallisesti toiseen itsenäiseen valtioon.

Kirja lojui pöytälaatikossani, kunnes annoin sille toisen mahdollisuuden. Kun pääsin juonesta kiinni, teos osoittautui kiintoisaksi.

Puustinen kuljettaa lukijaansa kronologisesti. Kirjassa on hyvää avoimuus ja läpinäkyvyys, jota ei ollut niinkään kirjan käsittelemissä 1980-luvun lopun Kouri-kaupoissa. Ne liittyivät SYP- ja KOP-pankkiryhmien valtataisteluun silloisessa finanssiympäristössä, jolloin pankit käyttivät merkittävää omistajan valtaa suuryhtiöissä.

Samoihin aikoihin alkoi pääomamarkkinoiden vapautuminen, rahaa virtasi Suomeen ja konttorinjohtajat saivat ihmetyksissään opetella luottojen myyntiä. Kaikki kiehui lopulta yli.

Sponsor paisui – Kouri-kaupat muutti kaiken

Paperi-insinöörin poika Hannes Kulvik syntyi vuonna 1948 ja opiskeli Teknillisessä korkeakoulussa tuotantotalouden diplomi-insinööriksi ja myöhemmin tohtoriksi saakka. Hän aloitti työuransa 1970-luvulla teollisuuden vientiyhtiö Valmetissa.

Kulvikia pyydettiin kehitysyhtiö Sponsorin johtoon 1980-luvun alussa. Sponsorin olivat perustaneet Suomen Pankki ja liikepankit vuonna 1967 Suomen itsenäisyyden 50-vuotisjuhlan kunniaksi. Yhtiön tavoitteina olivat kannattava liiketoiminta ja teollisuuden rakenteen monipuolistaminen, mutta näiden yhteensovittaminen oli osoittautunut haastavaksi.

”Hannes halusi lisää toimintaa, enemmän vauhtia ja pelipaikan talouselämän mestaruussarjasta”, kirja kertoo.

Sponsor kehittyi, kasvoi ja listautui. Sen osakekurssi kohosi. Yhtiö hankki omistuksia useilta toimialoilta ja liikevaihto kasvoi 276 miljoonaan markkaan vuonna 1985. Liikevoitto oli 33 miljoonaa. Kirjan mukaan Hannes halusi rakentaa Sponsorista itsenäisen teollisen sijoittajan ja jättiläisen, samaan tapaan kuin Wallenbergit olivat luoneet Investorin Ruotsissa.

Kehityskulku oli toinen. Erinäisten vaiheiden myötä Kulvikista tuli osa KOP-leiriä. Puustinen avaa syksyä 1988:

”Syksyllä 1988 SYPin johtokunta huomasi, että kymmenen prosenttia pankin osakekannasta oli tuntemattoman tahon hallussa. SYP ei vielä silloin tiennyt, että hyökkääjä oli KOP ja operaation toteuttaja (Pentti) Kouri, jota Kulvik avusti. Kouri Capital ja muut bulvaaniyhtiöt olivat ostaneet SYPin osakkeita sadoilla miljoonilla markoilla.”

Kirja kertoo, että Sponsor oli saavuttanut vuonna 1989 jo 3,7 miljardin markan liikevaihdon – avaamatta tosin tarkemmin sen rakennetta. Konsernin toimialoja olivat sähkökiukaat, kielistudiolaitteet, kaapelitelevisiojärjestelmät ja henkilö- ja pakettiautojen vetokoukut. Sponsor oli kirjan mukaan ottanut vain vähän velkaa.

”Kuinkahan hyvin Hannes olisi menestynyt, jos hänellä olisi ollut enemmän empatiaa ja muita Björn Wahlroosin toivomia liikkeenjohtajan ominaisuuksia?”, kirjoittaja kysyy.

Kirja mainitsee monia nimiä, käänteitä, riitoja ja ihmiskohtaloita kasinotalouden vuosilta. KOPin johtokunnan jäsen Peter Fagernäs pyysi Hannesta kertomaan Kouri-kauppojen myyntivoittojen lopullisten edunsaajien nimet:

”Kun Hannes kieltäytyi tästä Sveitsin pankkisalaisuuteen vedoten, Fagernäs pyysi häntä eromaan Sponsorin toimitusjohtajan tehtävästä.”

Varsinainen kasinohuuma päättyy sivulle 113 ja vuoden 1991 devalvaatioon ja bkt:n 6,5 prosentin romahdukseen:

”Sijoitusvihjeet katosivat lehtien palstoilta. Helsingin Sanomat ilmoitti pörssikolumnisti Erkki Sinkolle, että hänen kirjoituksiaan enää tarvita. Talouselämä lopetti Kasino-palstan. Kultakauden profeetat poistuivat näyttämöltä.”

Menestysrahasto syntyy

Kulvikin ja hänen perheensä matka jatkui niin, että he muuttivat Sveitsiin ja perustivat Sifter-rahastoyhtiön, perustuen Kulvikin omiin sijoitusnäkemyksiin ja kehittämäänsä työkaluun.

”Hannesta kiinnosti varsinkin laatusijoittamisen näkökulma, kiinnostavilla toimialoilla toimivat yritykset, joiden liiketoiminnan todelliset arvot olivat pörssikursseja korkeampia. Hän halusi vertailla mahdollisimman suurta yritysten joukkoa maailmanlaajuisesti ilman useiden kymmenisen analyytikoiden tiimiä ja ryhtyi kehittelemään ratkaisuksi älykästä tietokantaa.”

Hannes ja poikansa Henri Kulvik nimesivät työkalun Stocksifteriksi, osakesiiviläksi.

Teos latelee warrenbuffettmaisia sijoitusprinsiippejä siellä täällä kirjan alusta loppuun. Sijoittajan pitäisi välttää liiallista kaupankäyntiä ja niin sanottua kohinaa ja sen mukana menemistä.

Tutkimustyö pitää tehdä itse. Suositukset ja tavoitehinnat ovat ainoastaan täydentävää informaatiota. Sifterin investointikomitean jäsen Luc Caytan vertaa Sifteriä rahtilaivaan, joka kuljettaa täyden lastin Shanghaista Hampuriin mahdollisimman luotettavasti, tehokkaasti ja ennustettavasti.

”Lastia täytyy joskus vaihtaa matkan varrella osuvissa välisatamissa. Mutta sitä ei heitetä hätäisesti laidan yli ankarimmissakaan myrskyssä.”

Rahastoyhtiö Sifter syntyi vuonna 2003, kun Kulvikin aiemmassa yhtiössä syntynyt ja kasvanut sijoitustoiminta siirrettiin uuteen rahastoyhtiöön aikana, jolloin ”it-kuplassa erehtyneet sijoittajat nuolivat vielä haavojaan”.

Viime vuosina rahastoyhtiön omistuksessa on tapahtunut sukupolvenvaihdos.

Sijoitusprinsiipit

Laatusijoittamiselle on monta määritelmää. Sijoittaja-kirjassa se määritellään viittaamalla Benjamin Grahamiin ja Warren Buffettiin:

”… laatusijoittaja keskittyy vain liiketoiminnan arvioimiseen eikä piittaa osakkeen kurssikehityksestä. Warren Buffett ja Jeremy Grantham painottavat laadun määritelmässään maltillista velkaantumista kuten Kulvik. Jos yritys pystyy saavuttamaan verrattain vähäisellä velkavivulla korkean kannattavuustason, tulos vaihtelee maltillisesti eikä osake ole liian kallis, yhtiö saattaa olla hyvä sijoituskohde.”

Älä myy voittajaa liian aikaisin, älä rakastu indeksisijoittamiseen, suhtaudu kryptoihin ja tekniseen analyysiin kriittisesti. Jo tulppaanimania kertoi ihmismielen koukeroista. Näinkin kirjan sisältöä ja oppeja voisi tiivistää.

Rahastoyhtiön toimitusjohtaja Santeri Korpinen sekä Henri ja Hannes Kulvik kiteyttävät Sifterin filosofian seitsemään sääntöön, sivulta 163:

- Me sijoitamme ylivoimaisiin ansaintamalleihin globaalisti.

- Olemme pitkän aikavälin omistajia.

- Emme poimi osakkeita vaan eliminoimme.

- Me vertailemme bisnesmalleja, asetamme ne järjestykseen ja sijoitamme vahvimpiin.

- ostamme bisnesten rahantekokapasiteettia, emme osakekurssin liikkeiden odotuksia.

- Emme kuuntele ajoituksen seireenilauluja. Emme ennakoi muiden sijoittajien toimintaa.

- Analyytikon täytyy perustaa johtopäätöksensä yrityksen ansaintamallien pitkän aikavälin rahantekokapasiteettiin ja vain siihen.

Rahasto karttaa raaka-aineisiin liittyviä, syklisiä ja velkaisia bisneksiä, pankkeja, spekulaatioita makrotaloudesta, velkaa, johdannaisia, shorttausta, markkina-arvailuja ja treidausta.

Toisin sanoen isolta työltä välttyy, jos nämä toimet jättää muiden huoleksi.

Johtopäätökset

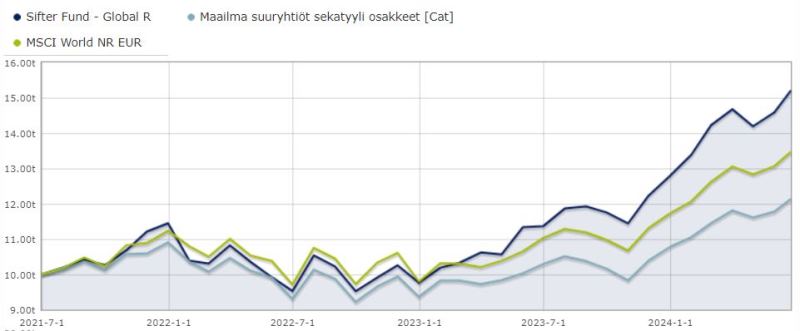

Sifter Globalin menestys on vertaansa vailla. Rahasto on pärjännyt vuodesta 2003 kirjan julkaisuaikoihin eli vuoteen 2022 mennessä paremmin kuin MSCI-maailmanindeksi.

Alla oleva kuvaaja vahvistaa, että ylituottokehitys on jatkunut tämän jälkeenkin. Kirjan sivuilla rahastopääomaksi kerrotaan lähes 200 miljoonaa euroa, mutta toukokuussa 2024 summa oli jo 265 miljoonaa.

Sifter Globalin toukokuun 2024 rahastokatsaus kertoo, että kymmenen isointa omistusta olivat Novo Nordisk, Microsoft, Safran, Taiwan Semiconductor Manufacturing, Applied Materials, BE Semiconductor Industries, Disco Corporation, Alphabet, Atlas Copco ja Lam Research.

Rahasto on tuottanut kesän 2003 aloituksesta 702,6 prosenttia, eli tuotto vuositasolle muutettuna on 10,4 prosenttia. Se on kova taso pitkällä aikavälillä jo kasvaneelle pääomalle. Tätäkin taustaa vasten kirjan sijoitusprinsiipit ovat huomionarvoisia.

Puustinen viljelee paljon tietoa mutta pitää sen kasassa. Avoimuudesta kertoo se, että kirja ei äidy liikaa kehumaan päähenkilöä ja käy läpi myös perheyrityksen ongelmia. Lukijan on hyvä hoksata, että kirja on tavallaan myös Sifter Globalin positiivissävytteinen historiikki tai taustatarina, eikä siten sovellu puolueettomaksi rahastovertailuksi.

Toisaalta rahaston kehitys ei anna kritiikille enemmälti sijaa. Ennen kaikkea lukija voi poimia huomattavan määrän ituja omaan sijoittamiseensa kirjoittajan synteesistä.

Kuriositeettina todettakoon, että tunteet, mielenrauha ja loppua kohden jopa elämänfilosofia ja kosmologia on painettu ilmeisestikin tasapainottamaan muutoin talouteen painottuvaa sisältöä.

Sijoittaja – Mitä Hannes Kulvik oppi ahneudesta ja miten sinäkin voisit vaurastua levottomilla osakemarkkinoilla -kirjassa on 235 sivua sisältäen henkilöhakemiston, kustantaja Otava.