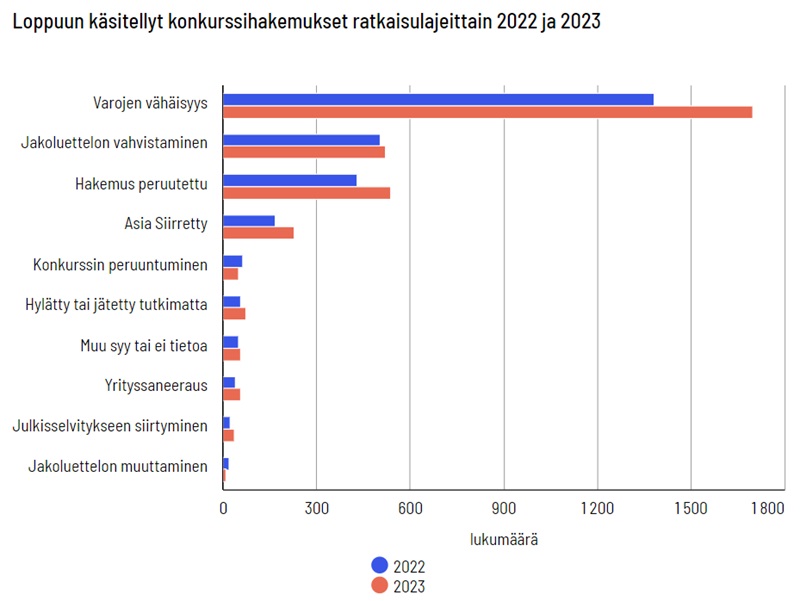

Tilastokeskuksen mukaan vuonna 2023 tuomioistuimet käsittelivät loppuun yhteensä 3 270 konkurssihakemusta, joista vain 521 päättyi jakoluettelon vahvistamiseen. Muissa tapauksissa konkurssin käsittely keskeytyi konkurssimenettelyn eri vaiheissa.

Konkurssimenettely on oikeudellinen prosessi, joka käynnistyy, kun yritys tai yksityishenkilö ei pysty maksamaan velkojaan. Sen tavoitteena on selvittää velallisen varallisuus ja jakaa se velkojien kesken mahdollisimman oikeudenmukaisesti. Konkurssimenettelyyn voi hakeutua joko velallinen itse tai velkoja.

Loppuun käsitellyillä konkurssiasioilla tarkoitetaan Tilastokeskuksen konkurssitilastoissa asioita, jotka on käsitelty käräjäoikeudessa ja joista on tehty käräjäoikeuden ratkaisu.

Yleisimmät konkurssimenettelyn keskeytymisen syyt olivat konkurssipesien varattomuus, joka oli syynä 1 698 tapauksessa, ja hakemuksen peruuttaminen, joka oli syynä 538 tapauksessa, Tilastokeskus kertoo.

Hakemuksen peruuttaminen merkitsee käytännössä sitä, että menettelyyn osallistuneet velkojat ovat saaneet saatavilleen suorituksen tai hyväksymänsä vakuuden.

Vuonna 2023 tehtiin käräjäoikeuksissa kaikkiaan 37 päätöstä siirtymisestä julkisselvitykseen. Julkisselvitykseen siirtyminen tulee yleensä kyseeseen konkurssin raukeamisen vaihtoehtona. Julkisselvityksessä velkojien päätösvalta ja pesänhoitajan määräys lakkaavat ja konkurssiasiamiehen määräämä julkisselvittäjä ryhtyy hoitamaan konkurssipesän hallintoa. Konkurssin perumisia konkurssiin asettamispäätöksen jälkeen tehtiin käräjäoikeuksissa vuonna 2023 yhteensä 50 kappaletta.

Konkurssimenettelyn vaiheet

Konkurssimenettely käynnistyy, kun velallinen tai velkoja jättää konkurssihakemuksen käräjäoikeuteen. Velallisen on oltava maksukyvytön, eli kykenemätön maksamaan erääntyviä velkojaan.

Jos käräjäoikeus hyväksyy hakemuksen, se asettaa velallisen konkurssiin ja määrää pesänhoitajan. Pesänhoitajan tehtävänä on selvittää velallisen varat ja velat. Pesänhoitaja realisoi eli myy velallisen omaisuuden rahaksi. Tämä voi sisältää kiinteistöjä, irtaimistoa, arvopapereita ja muita varoja.

Realisoiduista varoista saadut rahat jaetaan velkojille etuoikeusjärjestyksessä. Etuoikeusjärjestys määräytyy lainsäädännön mukaan ja voi sisältää esimerkiksi vakuusvelkojen ja palkkasaatavien etuoikeuden.

Kun omaisuus on myyty ja varat jaettu, konkurssimenettely päätetään. Jos kaikki velat eivät tule maksetuksi, velallinen vapautuu maksamattomista veloista, ellei kyseessä ole esimerkiksi rikokseen perustuva velka.

Konkurssille on muitakin vaihtoehtoja

Konkurssi tarkoittaa yleensä yrityksen liiketoiminnan loppumista, ellei toimintaa jatketa esimerkiksi uuden omistajan toimesta. Velallinen menettää määräysvallan omaisuuteensa, joka siirtyy pesänhoitajan hallintaan. Velkojat saavat osan saatavistaan takaisin, mutta eivät välttämättä täysimääräisesti.

Konkurssiin hakeminen ei aina johda konkurssiin useista syistä, jotka liittyvät sekä juridisiin että taloudellisiin tekijöihin.

Konkurssihakemus voidaan peruuttaa esimerkiksi, jos velallinen maksaa erääntyneet velkansa. Käräjäoikeus voi myös hylätä konkurssihakemuksen, jos se katsoo, että velallinen ei ole maksukyvytön. Velallinen voi myös vastustaa konkurssihakemusta ja esittää todisteita siitä, että maksukyvyttömyyttä ei ole.

Joskus velallinen voi hakea konkurssin sijaan velkajärjestelyä.

Siinä velallinen ja velkojat sopivat uusista ehdoista velkojen maksamiseksi, mikä mahdollistaa liiketoiminnan jatkamisen. Yrityssaneeraus on toinen vaihtoehto yrityksen konkurssille. Se tarjoaa mahdollisuuden uudelleenjärjestellä yrityksen taloutta ja toimintaa velkojien kanssa sovituilla ehdoilla.

Lähteet:

Tilastokeskus

Oikeus.fi

Yrityssuomi.fi

Keskuskauppakamari

Hei,