Konecranes on ollut jo pitemmän aikaa vahvassa tuloskunnossa, ja se on näkynyt yhtiön markkina-arvon kehityksessä. Yhtiön osake on kivunnut vuodessa jo lähes 65 prosenttia.

Vankka tekeminen sai odotetusti jatkoa vuoden toisella vuosineljänneksellä, sillä yhtiön tuloskehitys on ollut vahvaa toisella vuosineljänneksellä kaikilla liiketoiminta-alueilla.

Konepajayhtiön saadut tilaukset kuitenkin laskivat viime vuodesta 11,5 prosenttia 968 miljoonaan euroon. Saadut tilaukset lisääntyivät kunnossapidossa, mutta vähenivät satamaratkaisuissa ja teollisuuslaitteissa.

Liikevaihto sen sijaan nousi vertailukaudesta 13 prosenttia 1,03 miljardiin euroon. Liikevaihto kasvoi kaikissa kolmessa liiketoimintasegmentissä.

Vertailukelpoinen liikevoitto nousi viime vuoden 90,3 miljoonasta eurosta 140 miljoonaan euroon. Kuten liikevaihtokin myös kannattavuus parani kaikissa segmenteissä. Analyytikoiden konsensusodotus vertailukelpoiselle liikevoitolle oli 107 miljoona euroa, joten tulospetraus oli selvästi odotettua vahvempaa.

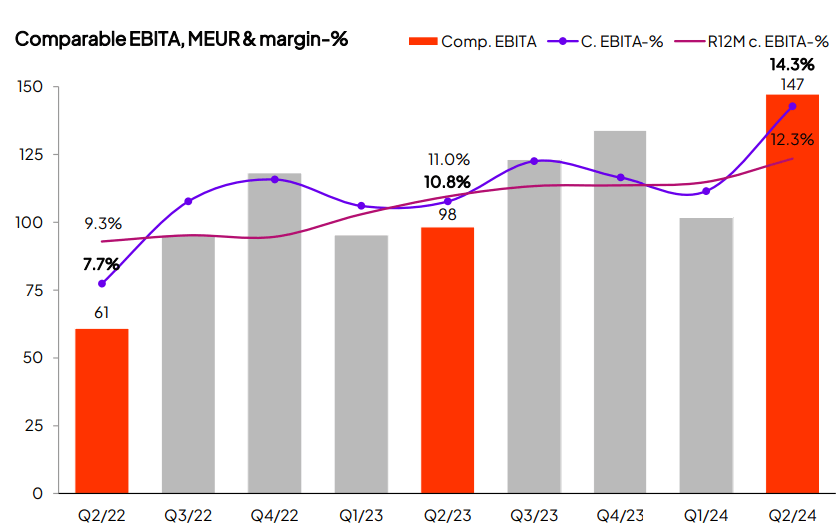

Konecranes on kyennyt jo usean vuosineljänneksen ajan parantamaan vertailukelpoista EBITAa vertailukauteen nähden, kuten alla olevasta kuvasta on nähtävissä.

Kunnossapidossa kova katemarginaali

Toimitusjohtaja Anders Svensson hehkuttaa Konecranesin tulosraporttia.

”Konecranesin toinen vuosineljännes oli erinomainen. Kaikki liiketoiminasegmentit suoriutuivat vahvasti. Saadut tilaukset pysyivät hyvällä tasolla, ja liikevaihto kasvoi edellisvuodesta. Liikevaihdon kasvun ja strategian hyvän toteutuksen ansiosta kannattavuus parani edellisvuodesta, ja saavutimme kaikkien aikojen parhaan neljänneskohtaisen EBITA-kateprosentin: 14,3 prosenttia”, toimitusjohtaja listaa.

Svenssonin mukaan kysyntäympäristö pysyi hyvänä toisella vuosineljänneksellä, vaikka saadut tilaukset vähenivät 11,6 prosenttia edellisvuodesta vertailukelpoisilla valuutoilla laskettuna.

Kunnossapidolla oli jälleen vahva vuosineljännes, toimitusjohtaja kertoo.

”Vertailukelpoinen EBITA-kateprosentti parani edellisvuodesta 22,1 prosenttiin, kaikkien aikojen parhaaseen tulokseen, pääasiassa hinnoittelun ja volyymin kasvun ansiosta. Sopimuskannan arvo kasvoi edelleen ja oli toisen vuosineljänneksen lopussa vertailukelpoisilla valuutoilla laskettuna 5,9 prosenttia suurempi kuin edellisenä vuonna. Olemme myös jatkaneet kenttähuoltoverkostomme laajentamista liiketoimintaamme läheisesti liittyvillä yritysostoilla.”

Teollisuuslaitteiden ulkoiset tilaukset laskivat vertailukelpoisissa valuutoissa 10,9 prosenttia edellisvuodesta, mutta pysyivät lähellä edellisen vuosineljänneksen tasoa. Volyymin kasvun ja strategian hyvän toteutuksen ansiosta vertailukelpoinen EBITA-kateprosentti nousi ennätykselliseen 9,8 prosenttiin, Svensson kertoo.

Kannattavuuteen vaikuttivat positiivisesti myös projektien korvausvaatimuksista saadut myönteiset päätökset, yhteensä noin neljällä miljoonalla eurolla.

Satamaratkaisujen saadut tilaukset olivat 308 miljoonaa euroa, ja ne laskivat roimasti – lähes 27 prosenttia vertailukelpoisilla valuutoilla laskettuna vahvasta vertailukaudesta. Satamaratkaisujen vertailukelpoinen EBITA-kateprosentti oli kuitenkin kaikkien aikojen suurin, 10,5 prosenttia, pääasiassa hinnoittelun, volyymien kasvun ja myyntimixin ansiosta.

Kysyntänäkymiin ei muutoksia

Konecranes odottaa kysyntäympäristön pysyvän hyvänä teollisuusasiakkaidensa keskuudessa.

Vaikka asiakkaiden päätöksenteko kestää hieman pidempään suuremmissa teollisuushankkeissa, myyntinäkymät ovat edelleen hyvät ja yhtiö vastaanottaa jatkuvasti uusia tarjouspyyntöjä, Svensson kertoo.

”Satamien konttiliikenne jatkuu korkealla tasolla, ja konttien käsittelyyn liittyvät pitkän aikavälin näkymät ovat edelleen hyvät. Satamaratkaisujen myyntiputkessa on kaikenkokoisia projekteja. Saatujen tilausten vaihtelu vuosineljännesten välillä on liiketoiminnalle tyypillistä, sillä tilausten ajoitus riippuu asiakkaan päätöksenteon ajoituksesta”, hän kertoo.

Konecranes ei tehnyt muutoksia lähiajan näkymiinsä, jotka se päivitti kesäkuussa.

Yhtiö odottaa liikevaihdon pysyvän suunnilleen samalla tasolla tai kasvavan vuonna 2024 vuoteen 2023 verrattuna. Yhtiö odottaa vuoden 2024 vertailukelpoisen EBITA-kateprosentin paranevan vuoteen 2023 verrattuna. Yhtiö ei kuitenkaan odota kannattavuutensa paranevan kolmannella vuosineljänneksellä toiseen neljännekseen verrattuna.

Tulos paranee jatkossa.