Kuten muutkin kotimaiset pörssin konepajayhtiöt, Konecranes on ollut jo pitemmän aikaa vahvassa tuloskunnossa. Se on näkynyt yhtiön markkina-arvon kehityksessä, kun yhtiön osake on kivunnut vuodessa jo lähes 88 prosenttia.

Yhtiö onkin Helsingin pörssin tuottokuningas, kuten alla olevasta Pörssisäätiön tviitistä viestipalvelu X:ssä käy ilmi.

Konecranes kertoi torstaina pörssin sulkeutumisen jälkeen nostavansa vuoden 2024 liikevaihto-ohjeistustaan, mikä sai osakkeen 4,7 prosentin nousuun perjantaina.

Konecranesin toimitukset ovat jatkuneet vahvana, ja yhtiö odottaa nyt vuoden 2024 liikevaihdon kasvavan edellisvuodesta.

Päivitetyssä ohjeistuksessaan Konecranes odottaa liikevaihdon kasvavan vuonna 2024 vuoteen 2023 verrattuna. Yhtiö odottaa vuoden 2024 vertailukelpoisen EBITA-kateprosentin paranevan vuoteen 2023 verrattuna.

Vuonna 2023 Konecranesin liikevaihto oli 3,97 miljardia euroa ja EBITA-kateprosentti oli 11,4 prosenttia.

Aiemmin kesäkuussa antamassaan ja heinäkuun lopussa toistamassaan ohjeistuksessa Konecranes oli odottanut liikevaihdon pysyvän suunnilleen samalla tasolla tai kasvavan vuonna 2024 vuoteen 2023 verrattuna. Konecranes odotti aiemmin vuoden 2024 vertailukelpoisen EBITA-kateprosentin paranevan vuoteen 2023 verrattuna.

Takana vahva tuloskausi

Yhtiön vankka tekeminen sai odotetusti jatkoa vuoden toisella vuosineljänneksellä, sillä yhtiön tuloskehitys on ollut vahvaa toisella vuosineljänneksellä kaikilla liiketoiminta-alueilla.

Konepajayhtiön saadut tilaukset kuitenkin laskivat viime vuodesta 11,5 prosenttia 968 miljoonaan euroon. Saadut tilaukset lisääntyivät kunnossapidossa, mutta vähenivät satamaratkaisuissa ja teollisuuslaitteissa.

Liikevaihto sen sijaan nousi vertailukaudesta 13 prosenttia 1,03 miljardiin euroon. Liikevaihto kasvoi kaikissa kolmessa liiketoimintasegmentissä.

Vertailukelpoinen liikevoitto nousi viime vuoden 90,3 miljoonasta eurosta 140 miljoonaan euroon. Kuten liikevaihtokin myös kannattavuus parani kaikissa segmenteissä. Analyytikoiden konsensusodotus vertailukelpoiselle liikevoitolle oli 107 miljoona euroa, joten tulospetraus oli selvästi odotettua vahvempaa.

Analyytikoilta sataa ostosuosituksia

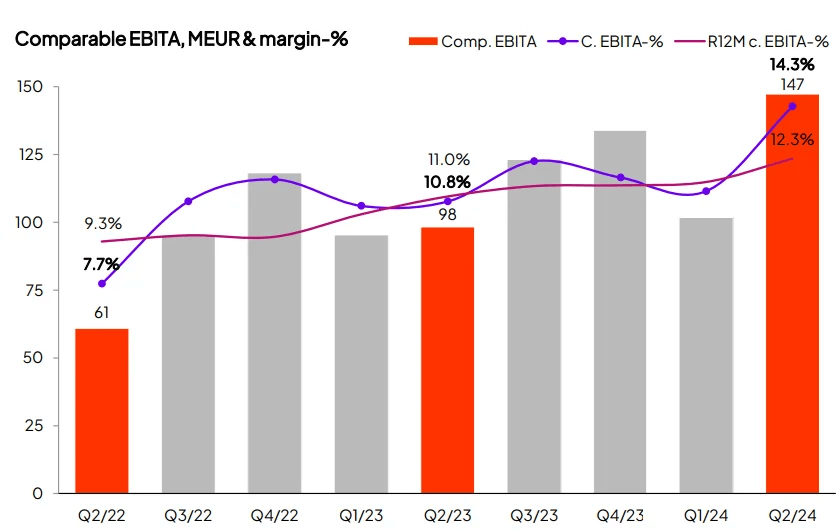

Konecranes on kyennyt jo usean vuosineljänneksen ajan parantamaan vertailukelpoista EBITAa vertailukauteen nähden, kuten alla olevasta kuvasta on nähtävissä.

Analyytikot odottavat yhtiöltä selvää tuloskasvua. Kun viime vuoden osakekohtainen tulos oli 3,5 euroa, on analyytikoiden konsensusodotus tälle vuodelle lähes 4,4 euroa. Ensi vuodelle konsensusodotus povaa yli 4,6 euron osakekohtaista tulosta.

Kovasta kurssinoususta huolimatta yhtiön osakkeen arvostustaso P/E-kertoimella mitattuna ei vaikuta kohtuuttomalta. Ensi vuoden konsensuksen mukaisella tulosennusteella yhtiön P/E-kerroin on tällä hetkellä alle 13x.

Konecranes on tällä hetkellä selkeästi analyytikoiden suosikki. 13:sta yhtiötä seuraavasta analyytikosta yhdeksän antaa osakkeelle ostosuosituksen, yhden suositus on pidä, kahden suositus on vähennä ja yhden suositus on myy.

Mukava uutinen! Kyseiset konepajat ovat perinteisesti olleet globaaleja markkinajohtajia omilla aloillaan.

Wallenbergien listaama Investor on pitkään ollut Wärtsilän suuria omistajia ja toivottavasti näiden konepajojen osakkeet herättävät laajempaakin kansainvälistä mielenkiintoa, niin hyvä liiketoiminta hinnoitellaan hieman tuhdimmalla kertoimella.

Hyvä että nämä kaikki ovat rakentaneet huollosta hyvin defensiivisen ja kannattavan liiketoiminnan.

Hyvin kirjoitettu juttu taas kerran.