Yhdysvaltain osakemarkkina hinnoittelee tällä hetkellä korkeata todennäköisyyttä sille, että Yhdysvaltain keskuspankki (Fed) onnistuu välttämään taantuman. Esimerkiksi S&P 500 -indeksin tulostuotto, 3,5 prosenttia, indikoi indeksin yhtiöille keskimääräistä vahvempaa odotettua tuloskasvua. Se on ollut historiallisesti mahdollista talouden nousukausilla.

Myös viimeaikojen kurssikehitys kuvaa markkinoiden optimismia. S&P 500 -hintaindeksi on tuottanut peräti 33,7 prosenttia vuoden aikana. Vuoden alusta indeksin pistelukema on noussut 20,9 prosenttia. 10 vuoden aikana keskimääräinen vuosituotto on ollut 11,3 prosenttia. Hintaindeksi ei sisällä osinkoja. Niiden huomioiminen kasvattaa kyseisen aikavälin vuosituottoa lähes kahdella prosenttiyksiköllä.

Fed laski syyskuun korkokokouksessa ohjauskorkoa 50 korkopistettä eli 0,50 prosenttiyksikköä. Fedin pääjohtaja Jerome Powell kuvaili puolen prosenttiyksikön koronleikkausta osoituksena keskuspankin sitoutumisesta ja halusta välttää merkittävämpiä leikkauksia myöhemmin talouden heikentyessä. Powellin mukaan Fed ei kuitenkaan usko, että se olisi jäljessä koronlaskujen ajoituksen suhteen.

Toimia Yhdysvaltain talouteen kaivataan, sillä pankkilainauksen kasvu on lähes pysähtynyt viimeisen vuoden aikana. Se ei ole tyypillinen tilanne muutoin kuin taantumassa.

Maltilliset koronlaskut eivät kannusta lainanottoon

Koronlaskujen taloutta tukeva vaikutus riippuu paljolti siitä, kuinka hyvin matalammat lainakustannukset rohkaisevat yrityksiä investoimaan ja kotitalouksia ottamaan lisää lainaa kulutusta varten.

Vaikka korot ovat hieman jo laskeneet, monet kotitaloudet ja yritykset ovat silti haluttomia ottamaan lainaa.

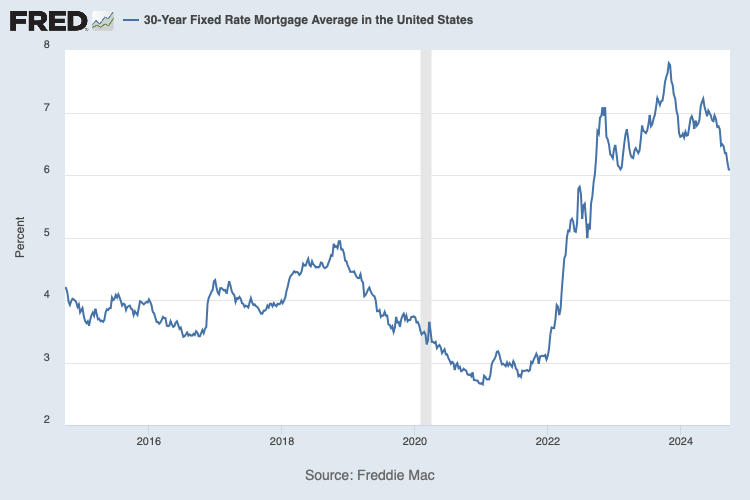

Sen syy on looginen. Kotitaloudet ja yritykset ottivat pitkiä kiinteäkorkoisia lainoja matalan korkotason aikana. Keskimääräisen aktiivisen asuntolainan korko on edelleen historiallisen matala. Se oli heinäkuun lopulla 3,9 prosenttia.

Yhdysvaltain 30-vuotinen kiinteä korko on madaltunut koronlaskuodotuksien vuoksi vuoden aikana 7,3 prosentista 6,1 prosenttiin. 30-vuotinen korko on silti yhä huomattavasti korkeampi kuin keskimääräisen aktiivisen asuntolainan korko. Käytännössä siis moni asunnon omistaja ei halua vaihtaa asuntoa, koska uuden asuntolainan korko olisi huomattavasti korkeampi kuin nykyisen lainan.

Toisena syynä on asuntojen hintojen huomattava nousu viimeisen noin kolmen vuoden aikana. Yhä harvemmalla on vara amerikkalaiseen unelmaan. Seurauksena on ollut asuntokaupan aktiviteetin hidastuminen.

Vastaavantyyppinen tilanne lainojen suhteen on myös amerikkalaisilla pörssiyhtiöillä. Erityisesti suuret pörssiyhtiöt laskivat liikkeelle pitkiä yrityslainoja matalan korkotason aikana. Niiden uudelleenrahoitus on edessä useissa tapauksissa vasta vuosien kuluttua.

Tämä tarkoittaa, että monien kotitalouksien ja yritysten rahoituskulut kasvavat tulevina vuosina, vaikka Fed laskisi ohjauskorkoa odotetut noin kaksi prosenttiyksikköä seuraavan kahden vuoden aikana. Siispä on perusteltu syy olettaa, että koronlaskuilla ei ole merkittävää elvyttävää vaikusta, ellei syystä tai toisesta ohjauskorkoa lasketa ennusteita enemmän esimerkiksi taantuman takia.

Vahvan talouden taustalla on useita syitä

Korkotason muutokset vaikuttavat muutenkin Yhdysvaltain talouteen aiempaa vähemmän. Se johtuu muun muassa palvelusektorin kasvaneesta osuudesta bruttokansantuotteessa.

Toisaalta Yhdysvaltain finanssipolitiikka oli elvyttävää koronnostojen aikana. Sen vuoksi koronlaskujen elvyttävä vaikutus on pienempi, ainakin verrattuna tilanteeseen, jossa finanssipolitiikkaa olisi kiristetty korkean inflaation aikana noususuhdanteessa.

Markkina-arvoltaan pienet yhtiöt hyötyvät suuria enemmän korkotason laskusta, koska niillä on taseissaan suhteellisesti suurempi osuus vaihtuvakorkoisia lainoja.

Koronlaskuilla voi olla myös signaalivaikutus. Jos korkotason odotettu suunta on alaspäin, yritykset investoivat rohkeammin. Samanaikainen talouskehitys on kuitenkin tärkeä tekijä.

Ohjauskoron laskut ovat olleet historiallisesti usein heikentyneen taloussuhdanteen seurausta, jonka aikana myös investoinnit pienentyvät. Koronlaskut näkyvät reaalitaloudessa melko pitkällä viiveellä. Niiden spekulatiivinen vaikutus voi kuitenkin heijastua nopeasti esimerkiksi osakemarkkinoille.