Kesäkolumnissa pohdin varovasti, pitäisikö valita asuntolainaan kiinteä korko. En odottanut edes harkitsevani sitä ennen kuin neuvottelin lainoistani, mutta niin vain harkitsin.

Täysi katastrofi toki kiinteä korko ei olisi ollut, mutta koska korot lähtivät loppukesällä odotettua rivakampaan laskuun, nyt kiinteää saa selvästi halvemmalla kuin keväällä.

No kannattaako se nyt? En ota edelleenkään kantaa.

Makrokeitos on soppa, jossa on paljon muuttujia. Laadukas yhtiö tuloksineen ja osinkoineen on minusta helpommin arvioitava.

Viittaan kesäkolumniin:

”Minulle tarjottu kuuden vuoden kiinteä korko ennen marginaalia oli hieman yli kolme prosenttia, eli noin puoli prosenttiyksikköä alle silloisen 12 kuukauden euriborin.”

Juttu ilmestyi 28.6.2024, jolloin 12 kuukauden euribor-viitekorko noteerattiin 3,58 prosenttiin. Suunnilleen 3,5 prosentissa säilyttiin vielä heinäkuun loppupuolella, mutta elo- ja syyskuu jyräsivät sen 2,75 prosenttiin.

Lasku on todella kova ja tarkoittaa 100 000 euron asuntolainassa 830 euron kuluvaikutusta per vuosi. Sillä tekee jo edukkaan ulkomaanreissun, yöpyy halpishotellissa ja ostaa jotain kotiinviemisiksikin!

Tällä hetkellä kiinteää korkoa kuudeksi vuodeksi tarjotaan hieman yli 2,5 prosentilla plus marginaali. Sillä tulisi noin 600 euron vuosisäästö 100 000 euron lainassa verrattuna kesäkuun vastaavaan.

Uusi euribor istuu Suomen talouteen

Juuri kun on taivasteltu sitä, kuinka eripareja euriborin taso ja Suomen taloustilanne ovat, sitten palaset alkavat loksahdella. Toki taustasyyt ovat ikäviä mutta lainaajalle ja taloudelle yhtäältä lohdullisia.

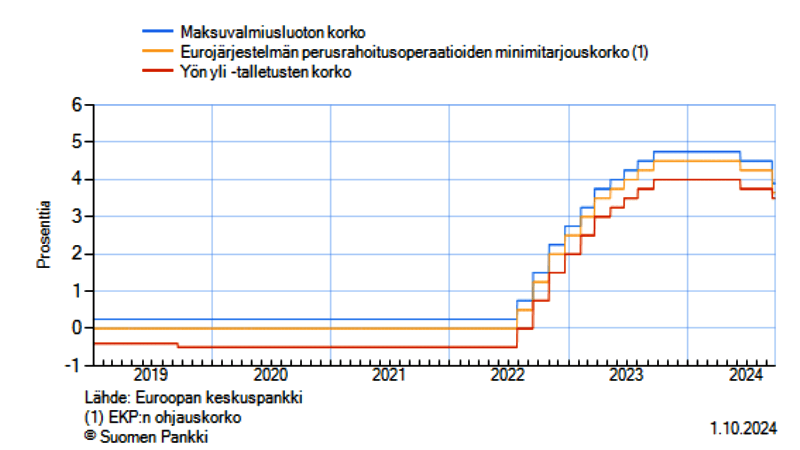

Nordean pääanalyytikko Jan von Gerich tviittasi korkoympäristön koko kuvan viime viikolla 26.-27.9.2024.

Kuvaajasta näkee, että euribor laskee kuin kivi. Taustasyinä ovat useiden Euroopan maiden hidastunut inflaatio ja ostopäällikköindeksien pehmeys, mikä nostaa odotuksia EKP:n ohjauskoron laskusta.

Markkinakorot seuraavat ohjauskorkoja. 12 kuukauden euribor myös ennakoi korko-odotuksia kauemmas kuin kolmen kuukauden euribor, kiinteät korot vastaavasti jopa vuosien päähän.

Ennusteiden mukaan 12 kuukauden euribor olisi noin kahdessa prosentissa vuoden 2025 lopulla. Näin korko puolittuisi vuoden 2023 loppupuoliskon tasosta kahdessa vuodessa ja vaikuttaisi dramaattisesti kuluttajien ja yritysten lainanhoitokustannuksiin.

On mielenkiintoista seurata, joutuuko keskuspankki jopa elvytyslinjalle inflaation kaitsemisen sijaan.

Nordea ilmoitti 1.10.2024 muuttaneensa (laskeneensa) EKP-ennustettaan ensi kertaa yli vuoteen. Se ennakoi keskuspankin laskevan talletuskorkoaan joka kokouksessa huhtikuuhun 2025 saakka, joten korko laskisi reilussa puolessa vuodessa nykyisestä 3,5 prosentista 2,25 prosenttiin.

Tähän mennessä EKP on laskenut ohjauskorkojaan viime huipun jälkeen kahdesti, kesäkuussa ja syyskuussa. SalkunRakentaja kirjoitti teemasta 28.9.2024.

Ekonomistit painottavat eri asioita

Katsotaan ekonomistien ja huomionarvoisten sijoitusvaikuttajien näkemyksiä laajemmin. Viestipalvelu X:ssä asiantuntijat toteavat:

Reijo Heiskanen, OP, 1.10.2024:

”Euroalueen inflaatio maltillistui 9/24 pohjainflaatiollakin mitattuna ja 2025 projektioissa siintää parin prosentin taso. Riskitön tuo skenaario ei silti ole talouden elpyessä odotetusti. Rahapolitiikkaa voidaan yhä keventää, mutta EKP:lle olisi suuri virhe ylenkatsoa riskejä.”

Pohjainflaatio tarkoittaa kuluttajahintojen muutosta, joka ei sisällä ruuan ja energian hintoja, jotka tyypillisesti vaihtelevat voimakkaasti.

Jukka Lepikkö 1.10.2024:

”Euroalueen inflaatio tipahti vuositasolla ensimmäistä kertaa alle kahden prosentin: syyskuu +1,8 % v/v. Kuudessa maassa inflaatio jo alle 1 %, Suomi yksi näistä (0,8 %). EKP:n ohjauskorko on aivan liian kiristävällä tasolla tällä hetkellä.”

Jari Hännikäinen, OP, 1.10.2024:

”Euroalueen kokonaisinflaatio (1,8 % v/v) painui EKP:n tavoitetason alapuolelle ensimmäistä kertaa kesäkuun 2021 jälkeen. Jo oli aikakin! Inflaatio uhkaa kiihtyä tilapäisesti loppuvuoden aikana, mutta tämä ei estä EKP:n koronlaskusyklin jatkumista ensi viikolla.”

Tuuli Koivu, Nordea, 1.10.2024:

”Euroalueen kokonaisinflaatio painui öljyn myötä alle 2 prosentin, mutta palveluissa yhä 4 % nousu vuoden takaa, EKP:n lokakuun kokous on kyllä tosi kiinnostava! Laskeako vai eikö laskea? Siinäpä keskuspankille pohdittavaa.”

Jari Järvinen, LähiTapiola, 1.10.2024:

”Euroalueen inflaatio hidastui syyskuussa alle kahteen prosenttiin. Palvelut ja core vielä yli tavoitteen, mutta suunta alaspäin. Euron vahvistuminen, raaka-aineiden hintojen lasku ja suhdanteen heikkous leikkaavat inflaatiopaineita edelleen. EKP:lla olisi nyt tilaa keventää.”

Kristian Nummelin, Nordea, 1.10.2024:

”Euroalueella inflaatio maltillistui, ja myös palveluhinnoissa on nähtävissä hieman helpotusta. Kun tähän yhdistetään viime aikojen heikot talousluvut ja Lagarden kommentit, eiköhän EKP leikkaa korkoja jatkossa nopealla tahdilla. Ohjauskorossa mennään kohti kahta prosenttia.”

Janne Ronkanen, S-Pankki, 1.10.2024:

”Euroalueen inflaatio hidastui syyskuussa 1,8 %:iin energiahintojen painamana. Pohjainflaatio hidastuu maltillisemmin. Mutta kun euroalueen kasvunäkymään kohdistuu huolia, niin EKP:lla on hyvät syyt laskea korkoa lisää jo 17.10.”

Pasi Kuoppamäki, Danske Bank, 30.9.2024:

Olli Rehn näkee korkojen laskevan

Suomen Pankin pääjohtaja Olli Rehn piti 1.10.2024 puheen, josta välittyy ehkä virankin puolesta hallittu kokonaiskuva. Euroopan Keskuspankin EKP:n inflaatiotavoite keskipitkällä aikavälillä on kaksi prosenttia. Jos inflaatio jostain syystä painuisi liikaa, sekin olisi ongelma ja voimistaisi koronlaskuodotuksia.

Rehn toteaa:

”Inflaatio on siis vakautumassa EKP:n 2 prosentin keskipitkän aikavälin tavoitteeseen, mutta vielä emme ole aivan kuivilla. Palkka- ja palveluinflaatio on euroalueella hieman tasaantunut, mutta edelleen nopeaa. Inflaation ennustetaan kuitenkin ensi vuoden kuluessa vakautuvan kestävämmin tavoitteeseen.”

Hän muistuttaa, että euroalueen talous on välttänyt taantuman ja EKP:n syyskuun ennusteen mukaan talouskasvu pikkuhiljaa piristyy, kun palkkojen nousu ja inflaation tasaantuminen vahvistavat vähitellen ostovoimaa.

Riskejäkin on, yhtenä näistä palkkainflaatio. Rehn toteaa:

”Työmarkkinoiden kireyden vähittäinen hellittäminen tukee käsitystä, että palkkojen nousu on hidastumassa. EKP:n syyskuun ennusteen mukaan palkkojen nousuvauhti pysyy tänä vuonna nopeana, koska siihen vaikuttavat vielä alkuvuonna joissain maissa sovitut suuret sopimuskorotukset, mutta sen odotetaan hidastuvan ensi vuonna ja varsinkin seuraavana.”

Pääjohtaja näkee ekonomistien tavoin korkojen laskevan:

”Rahapolitiikan suunta onkin selvä eli koronlaskut jatkuvat, niiden tahti ja mittaluokka riippuvat joka kokouksessa EKP:n neuvoston tekemästä kokonaisarviosta, tuoreimman datan ja talouden trendiä koskevan analyysin pohjalta.”

Frimanin lista

Ylen Pörssipäivässä vieraillut kokenut sijoittaja Jarmo Friman listasi viime viikolla näkökohtia, jotka eivät mairittele vastaista talouskehitystä. Hän katsoo taloutta laajemmin kuin vain Suomea tai Eurooppaa, eli Yhdysvallat mukaan lukien.

Friman ei usko isoon karhumarkkinaan, mutta pörssi näyttää hänen mukaansa siltä, että kaikki on vain sinistä taivasta ja kauniita auringonlaskuja.

Hän viittaa spekulaattori, analyytikko Lobo Tiggreen, lainaus Frimanin kommenteista pääpiirteittäin:

”US Leading Indicator on sanonut taantumasta jo kolme vuotta.

Manufacturing-taantuma, joka näkyy ostopäällikköindekseissä, on käytännössä ollut jo muutaman vuoden vähintään.

Öljy on vähän yli 70 (dollaria barrelilta), vaikka on sodat menossa, eli tulee mieleen, diskonttaako öljy huonompaa tulevaa maailmantaloutta kuin pörssi.

Kupari oli alhaalla, joskin nyt kun Kiina elvytti, niin se pomppasi paljon.

Korkokäyrä USA:ssa oli kauan kauan kääntynyt ja nyt se on taas kääntynyt takaisin, joka voi ennakoida sitä, että talous lähtee hyytymään.

Kiinan tilanne on tiedossa, aika pehmeää.

Saksassa voi sanoa, että surkea manufacturing-tilanne. Ostopäällikköindeksi oli 40 eli olisiko huonompi kuin suurimpienkin lamojen aikana.

Yleensä EU-alueella on negatiivista kasvua ja Suomen tietää kaikki.”

Frimanin lista jatkuu, ja kuten edeltä voi aistia, sekään ei ennakoi korkojen nousua.

Lopuksi

Makrokeitos on monimakuinen soppa. Kaikesta päätellen korkoympäristö on lähitulevaisuudessa lainanottajalle lähimenneisyyttä ystävällisempi.

Kuinka alas mennään ja milloin vaihtuvan koron sijaan kannattaisi valita kiinteä lainakorko, en osaa sanoa.

Kiintoisaa on, että yllä Jan von Gerichin graafissa markkinaennuste euribor-viitekorolle on muutaman vuoden päästä noin 2,5 prosenttia, eli suunnilleen samaa tasoa kuin kiinteän koron tarjous (ennen marginaalia) kuudeksi vuodeksi nimeltä mainitsemattomalta pankilta.

Viime kuukausien koronlasku tarkoittaa sitä, että kiinteän koron lisäksi myös muunlaiset korkosuojat ovat tulleet aiempaa edullisemmiksi.