Yhdysvaltain talouskasvu on viime aikoina erottunut edukseen. Bruttokansantuotteen (BKT) kasvu on ollut viime ja tänä vuonna 2,5–3,0 prosenttia, kun taas muiden teollisuusmaiden talouskasvu on ollut pääosin 0–1 prosenttia.

Yhdysvaltain talouskasvun taustalla on erityisesti vankka tuottavuuskehitys. Työvoiman tuottavuus kasvoi 1,5 prosenttia vuodessa aikavälillä Q4/2019–Q4/2023, mikä selitti suurimman osan kahden prosentin annualisoidusta talouskasvusta. Työtunnit kasvoivat vain 0,5 prosenttia vuodessa.

Viime vuonna tuottavuuden kasvu oli kuitenkin peräti 2,7 prosenttia. Tuottavuuskehitys on jatkunut suhteellisen hyvänä myös tänä vuonna: ensimmäisellä kvartaalilla se kasvoi 0,3 prosenttia ja toisella kvartaalilla 2,5 prosenttia.

Viimeisen kahden vuoden tuottavuuden kasvu on ollut korkea suhteessa lähihistoriaan.

Vuosien 1974–1995 välillä Yhdysvaltain tuottavuuden kasvu oli keskimäärin 1,5 prosenttia. Vuosien 1996 ja 2005 välillä tuottavuuden kasvu kaksinkertaistui kolmeen prosenttiin. Akateemiset tutkimukset pitävät digitaalisen innovaation ensimmäistä aaltoa suurimpana syynä tuottavuuden vahvaan kehitykseen kyseisellä aikavälillä. Tietokoneiden suosio kasvoi ja yritykset oppivat vähitellen hyödyntämään niiden tehoa tuottavuuden lisäämiseksi.

Tietokonebuumin ensimmäisen aallon vaikutus kuitenkin hiipui, ja tuottavuuden kasvu palautui aikavälillä 2006–2022 lähemmäksi pidemmän aikavälin keskiarvoa, noin 1,5 prosenttia.

Yhdysvaltain tuottavuuden kasvuluvut ovat olleet viime vuosina huomattavasti korkeampia kuin monissa muissa kehittyneissä talouksissa. Esimerkiksi Isossa-Britanniassa tuottavuus kasvoi vain 0,3 prosenttia vuodessa aikavälillä Q4/2019–Q4/2023. Euroalueella tuottavuuden kasvu jäi 0,2 prosenttiin vuodessa, ja Kanadassa kasvu oli nollassa.

Yksi selitys Yhdysvaltojen tuottavuuskasvulle voi olla työtä tukevien tekoälyohjelmistojen kehitys. Toisaalta, vaikka tekoälyä hyödynnetään myös muissa länsimaissa, niissä ei ole nähty vastaavaa tuottavuuden kasvua.

Merkittävin syy Yhdysvaltain tuottavuuden kasvuun lienee yrityssektorin dynamiikka, erityisesti uusien yritysten segmentissä. Uusien yritysten osuus koko yrityskannasta laski 14 prosentista yhdeksään prosenttiin aiemmin vuosina 1970–2020. Arvioiden mukaan startup-vaje heikensi tuottavuutta.

Vuoden 2020 jälkeen yrityssektorin dynamiikka on kääntynyt. Yhdysvalloissa jätettiin viime vuonna 5,4 miljoonaa uutta yrityshakemusta. Se on eniten vuoden 2004 jälkeen, jolloin tilaston julkaisija, United States Census Bureau, alkoi seurata uusien yrityshakemusten lukumääriä. Kasvu on merkittävä, uusia yrityshakemuksia kirjattiin 3,4 miljoonaa kappaletta pandemiaa edeltävänä vuonna 2019. 2010-luvun alkupuolella luvut olivat sitäkin matalampia.

Yksittäisistä sektoreista korkean tuottavuuden teknologian ja liiketoimintapalvelujen uusien yritysten lukumäärä on kasvanut merkittävästi viimeisen noin kolmen vuoden aikana. Kaiken kaikkiaan yrittäjyyden suosion kasvu on ollut tärkeä Yhdysvaltojen tuottavuuden kasvun ajuri.

Vaikutus rahapolitiikkaan ja talouteen

Nopeampi työn tuottavuuden kasvu tarkoittaa korkeampaa talouskasvun potentiaalia ilman, että se kiihdyttää inflaatiota. Vaikka työvoimakustannusten kasvu on pysynyt tasaisena ja kääntynyt reaalisesti positiiviseksi, vahva tuottavuus on laskenut Yhdysvaltojen yksikkökustannuksia – eli työvoiman keskimääräistä kustannusta talouden tuotantoyksikköä kohti. Siispä työvoiman tuottavuuden parantuminen on tukenut talouskasvua tilanteessa, jossa on matala työttömyysaste ja korkea avoimien työpaikkojen lukumäärä.

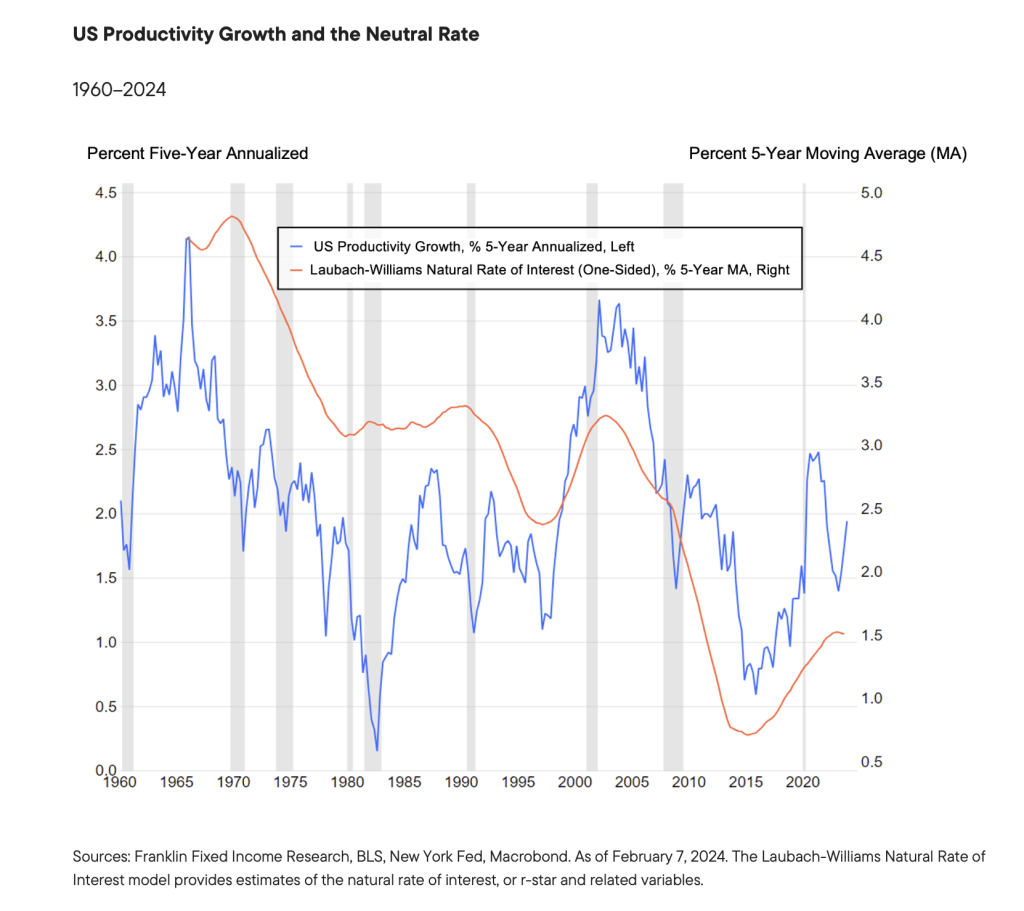

Työn tuottavuuskehitys on todennäköisesti yksi Fedin tärkeimmistä seurattavista talouden indikaattoreista nykytilanteessa. Nopeampi tuottavuuskasvu indikoi korkeampaa neutraalia korkotasoa. Neutraali korkotaso on se korkotaso, joka ei kiihdytä eikä hidasta inflaatiota, vaan ylläpitää tasapainoa talouden säästöjen ja investointien välillä.

Vankka tuottavuuden kasvu tarkoittaa yleensä houkuttelevampia reaalisia investointimahdollisuuksia ja vastaavasti korkeampaa pääomakysyntää, mikä johtaa tyypillisesti korkeampaan tasapainokorkoon.

Liian moni vertaa nykyistä korkotasoa viime vuosikymmeneen. Vertaus ei ole kuitenkaan perusteltu. Finanssikriisin jälkeen tuottavuuden kasvu oli vaatimatonta, koska taloudessa oli paljon epävarmuutta ja yritykset eivät uskaltaneet investoida.

Korkotason kehityksen kannalta ratkaisevassa roolissa on se, että onko viimeaikainen tuottavuuskasvu syklistä vai onko kyseessä pidempiaikainen rakenteellinen muutos. Todennäköisesti kummallakin on ollut vaikutusta tuottavuuskehitykseen.

Syklisiä tekijöitä voivat olla esimerkiksi kevyt raha- ja finanssipolitiikka vuosina 2020–2021, mikä tuki talouskasvua. Finanssipolitiikka on ollut elvyttävää myös vuoden 2021 jälkeen. Mahdollisia rakenteellisia tekijöitä ovat esimerkiksi tekoälytyökalut ja etätyöskentelyn suosion kasvu.

Fedin Cook kommentoi tekoälyn vaikutusta tuottavuuteen

Tuottavuuskehitys on nykytilanteessa erityisen ajankohtainen, koska sekä keskuspankki että markkinoiden osapuolet yrittävät arvioida tulevaa korkotasoa inflaatiotaistelun päätyttyä. Fedin pääjohtajan, Jerome Powellin, mukaan on liian aikaista arvioida, onko korkeampi tuottavuuden kasvu kestävää.

Fedin Lisa Cook arvioi, että vaikka tekoälyllä on potentiaalia nostaa tuottavuutta matalan kasvun ajanjaksoon verrattuna, viimeaikaiset tuottavuuden lisäykset ovat olleet vaatimattomia.

Esimerkiksi nykyään käytämme älypuhelimia suuressa osassa elämäämme, vaikka lähes kukaan ei käyttänyt niitä 20 vuotta sitten.

Lisäksi generatiiviset tekoälymallit, jotka ovat herättäneet huomiota vuodesta 2022 lähtien, ovat jatkoa muille tekoälyn muodoille, jotka ovat jo olleet käytössä esimerkiksi sähköisessä kaupankäynnissä ja muissa liiketoimintaprosesseissa.

Toisin sanoen, viimeaikainen vaatimaton tuottavuuden kasvu on jo osittain heijastanut tekoälyn vaikutuksia. On vielä epäselvää, tuoko generatiivinen tekoäly vastaavan asteittaisen lisäyksen tuottavuuden kasvuun vai jotain merkittävämpää.