Detection Technology on vuonna 1991 perustettu suomalainen teknologiayhtiö, joka on erikoistunut röntgenilmaisimien ratkaisuihin. Yhtiö suunnittelee, valmistaa ja myy modulaarisia havainnointiratkaisuja, jotka parantavat kuvantamiskykyä lääketieteen, turvallisuusalan ja teollisuuden sovelluksissa.

Yhtiön kasvustrategia tähtää yhtiön asemaan digitaalisten röntgenkuvantamisen ilmaisinratkaisujen kasvujohtajana sekä merkittävänä toimijana muissa teknologioissa ja sovelluksissa, joissa yhtiö näkee hyviä liiketoimintamahdollisuuksia. Strategian kulmakiviä ovat keskittyminen röntgenteknologiaan, asiakaskohtainen ja laitekohtainen räätälöinti, panostukset tutkimukseen ja tuotekehitykseen sekä maantieteellinen kattavuus.

Kolmannella vuosineljänneksellä yhtiön liikevaihto kasvoi 10,6 prosenttia vertailukaudesta 27,1 miljoonaan euroon. Kaksinumeroinen kasvuprosentti oli seurausta etenkin turvallisuus- ja teollisuussovellusten hyvän kysynnän jatkumisesta mutta myös lääketieteen laskusuhdanteen tasaantumisesta.

Liiketulos ilman kertaluonteisia eriä nousi roimasti, 4,2 miljoonaan euroon viime vuoden 2,2 miljoonasta eurosta.

Yhtiön toimitusjohtaja Hannu Martola kertoi osavuosikatsauksen yhteydessä, että tulos parani sekä vertailujaksoon että edeltävään vuosineljännekseen verrattuna ja oli linjassa yhtiön tavoitteiden kanssa.

”Turvallisuus- ja teollisuusmyynnin ansiosta kokonaisliikevaihtomme kasvoi kaksinumeroisesti, vaikka odotimme enemmän lääketieteen myynniltä. Asemamme röntgenkuvantamisen luottokumppanina on vakaa kaikissa segmenteissä, ja globaalit pitkän aikavälin kasvuajurit ovat kohdillaan”, Martola kertoi.

Detection Technology on jatkanut liiketoiminnan kehittämistä kasvavalla Intian markkinalla.

”Perustamme palvelu- ja tuotantoyksikön Suur-Delhin alueelle. Tavoitteenamme on tehdä ensimmäiset toimitukset uudesta yksiköstä vuoden 2025 ensimmäisellä vuosipuoliskolla. Hanke on merkittävä niin paikallisen asiakaspalvelun ja kilpailukyvyn kehittämisen kuin riskien hallinnankin näkökulmista kuten Suomenkin tuotannon vahvistamisessa on kyse”, Martola kertoi.

Detection Technology odottaa kokonaisliikevaihdon olevan vertailukauden tasolla neljännellä vuosineljänneksellä 2024 ja ensimmäisellä vuosineljänneksellä 2025. Yhtiö odottaa kokonaisliikevaihdon kasvua toisella vuosipuoliskolla 2024.

Geopoliittinen tilanne, Yhdysvaltojen ja Kiinan suhteet, maailmantalous, Kiinan terveydenhuollon uudistamistoimet, hintakilpailu etenkin Kiinassa, Ukrainan sodan välilliset vaikutukset ja Lähi-idän tapahtumat luovat kuitenkin epävarmuutta.

Martolan mukaan lääketieteen globaali markkinakasvu jatkuu vaisuna, ja Kiinan terveydenhuoltoalan reformin yhtiön liiketoimintaan välillisesti vaikuttavat kysyntärajoitteet jatkuvat vielä loppuvuonna.

Turvallisuus- ja teollisuussovellusmyynti sen sijaan kasvu jatkuu, mutta kova vertailupohja vie terää etenkin turvallisuusmyynnin kasvulta, Martola toteaa.

Detection Technology pyrkii kasvattamaan myyntiään keskipitkällä aikavälillä vähintään 10 prosenttia vuodessa ja saavuttamaan 15 prosentin liiketulosmarginaalin.

Markkinat hinnoittelevat Kiina-riskiä

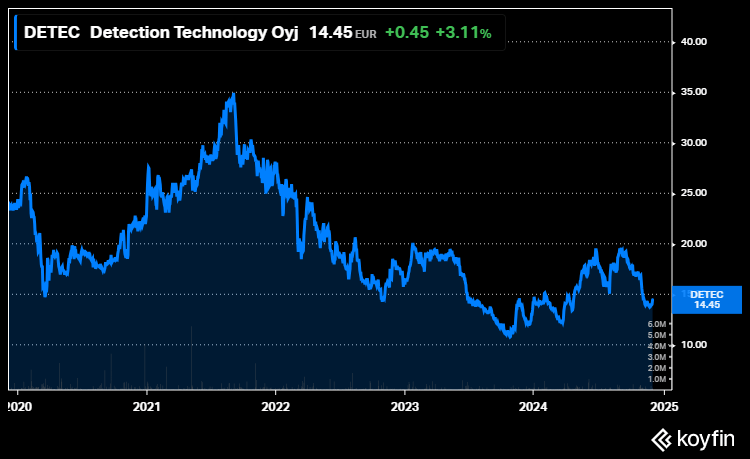

Detection Technologyn osake hinnoiteltiin vielä syyskuussa lähelle 20 euron hintaa, mutta nyt osake on laskenut 14,45 euroon.

Inderesin analyytikko Juha Kinnunen arvioi artikkelissaan, että osakekurssin lasku johtuu pääosin Trumpin vaalivoiton mukanaan tuomista tullipeloista. Detection Technology valmistaa tuotteitaan Kiinassa, joten mahdolliset Kiinaan kohdistuvat uudet tullit nostaisivat yhtiön tuotteiden hintoja Yhdysvalloissa.

Toisaalta Detection Technology on aloittamassa tuotantoa Suomessa ja Intiassa, joten yhtiö pystyy pienentämään Kiina-riskiään.

Vaikka Inderes ei pidä tullien suoria vaikutuksia todennäköisesti merkittävinä ja arvioi DT:n pystyvän reagoimaan niihin joustavasti ja tehokkaasti, on tulleilla todennäköisesti välillisiä negatiivisia vaikutuksia.

”Yhdysvaltalaisten asiakkaiden hinnat lähtökohtaisesti nousisivat, mikä voi muuttaa niiden investointihalukkuutta. Lisäksi Kiinan taloudelle tullit olisivat negatiivinen tekijä, ja maa on DT:n suurin markkina. Lisäksi uhkana em. tullien laajeneminen ja ainakin teoriassa uuden kilpailun syntyminen”, Kinnunen kertoo.

Kinnunen kuitenkin muistuttaa, että Trump tulee mahdollisesti panostamaan esimerkiksi rajaturvallisuuteen merkittävästi, mikä tarkoittaisi merkittäviä lisämahdollisuuksia myös Detection Technologylle.

Kinnunen uskoo, että Detection Technologyn ”pelikirjasta” löytyy ratkaisuja tullien mahdollisesti aiheuttamiin ongelmiin.

Osakkeen arvostus houkuttelee

Detection Technologyn osakkeen arvostus on laskenut kurssilaskun myötä pohjalukemiin, Kinnunen arvioi.

”Vuoden 2025 ennusteella yhtiön erittäin vahvan taseen huomioiva EV/EBITA on vain 10x, ja tämänkin vuoden tuloksella EV/EBITA on maltillinen 12x. Kertoimet ovat mielestämme erittäin alhaisia suhteessa pidemmän aikavälin kasvunäkymään sekä sektorin yleiseen arvostustasoon”, hän toteaa.

Kiina-riskiä on analyytikon mukaan nyt hinnoiteltu jo liikakin, kun riski on pienentynyt asteittain tuotannon hajaantuessa Suomeen ja pian Intiaan sekä liikevaihdon kasvaessa länsimarkkinoilla.

”Pidämme osakkeen riskikorjattua tuotto-odotusta erittäin hyvänä ja nostamme suosituksemme osta-tasolle huolimatta siitä, että lähivuosien näkymien päällä on nyt merkittävästi enemmän epävarmuutta”, Kinnunen toteaa.

Inderes siis nosti Detection Technologyn suosituksen aiemmalta lisää-tasolta tasolle osta. Osakkeen tavoitehintaa analyysitalo laski kuitenkin 19 eurosta 18 euroon.