Teknologiapalveluyritys Etteplan keskittyy kolmeen pääalueeseen: ohjelmistot ja sulautetut järjestelmät, kone-, laite- ja laitossuunnittelu sekä tekniset dokumentointiratkaisut. Yritys toimii useilla teollisuuden aloilla, kuten ilmailu- ja puolustusteollisuudessa, autoteollisuudessa ja liikenteessä, kuluttajatuotteissa, energia- ja voimansiirtoteollisuudessa sekä metsä-, sellu- ja paperiteollisuudessa.

Yritys keskittyy kestävän kehityksen periaatteisiin ja auttaa asiakkaitaan optimoimaan, ennustamaan ja modernisoimaan toimintaansa sekä parantamaan tehokkuuttaan. Etteplanilla on noin 4000 työntekijää kolmella mantereella ja noin 80 toimistoa kahdeksassa maassa. Yrityksen liikevaihto vuonna 2023 oli 360 miljoonaa euroa

Kuluva vuosi on ollut yhtiölle vaikea. Yhtiö on joutunut julkistamaan kaksi tulosvaroitusta ja kuluvan vuoden tammi-syyskuun liikevoitosta on sulanut yli viidennes viime vuoteen verrattuna.

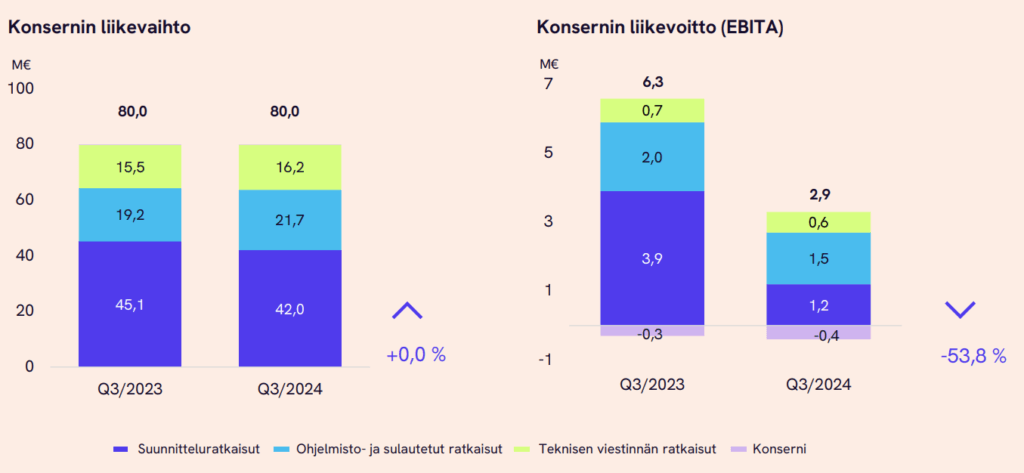

Kolmannella vuosineljänneksellä yhtiön liikevaihto pysyi kuitenkin viime vuoden tasolla 80 miljoonassa eurossa.

Etteplanin liikevaihto pysyi edellisen vuoden tasolla yritysostojen ansiosta, mutta vaikeassa tilanteessa liikevaihto laski orgaanisesti 4,2 prosenttia. Erityisen vaikea markkinatilanne oli Suomessa ja Saksassa, mutta myös muualla Euroopassa kysyntätilanne oli haastava. Kiinassa palveluiden ostamisen trendi kehittyi positiivisesti, ja Etteplan onnistui kasvattamaan Kiinan markkinoille myytyjä tunteja merkittävästi.

Tuloskehitys näyttää aivan toiselta. Liikevoitto laski heinä-syyskuussa peräti 71,3 prosenttia ja oli 1,4 miljoonaa euroa, kun se vuotta aiemmin oli 5,0 miljoonaa euroa. Tulosromahdus oli selkeä yllätys, sillä analyytikoiden konsensusennuste povasi 3,8 miljoonan euron liikevoittoa.

Asiakkaat panttaavat investointeja

Markkinoiden epävarmuudesta, toimintaympäristön haasteista ja asiakkaiden hitaasta päätöksenteosta johtuva kysynnän heikkeneminen sekä merkittävät kertaluonteiset kulut vaikuttivat katsauskauden tulokseen. Kertaluontoisten erien ja kirjanpidollisen virheen negatiivinen vaikutus liikevoittoon oli 2,2 miljoonaa euroa.

Etteplanin toimitusjohtaja Juha Näkki kertoo, että yhtiön liiketoiminta kärsii tällä hetkellä vallitsevasta investointilamasta.

”Uusia investointihankkeita käynnistyi hyvin hitaasti, ja asiakkaamme keskittyivät pääsääntöisesti säästötoimiin”, Näkki toteaa.

Markkinatilanteen heikentyessä operatiivinen tehokkuus heikkeni, ja Etteplan joutui toteuttamaan uusia sopeutustoimia tehokkuuden parantamiseksi.

”Samalla pyrimme parantamaan valmistelussa olevan uuden strategiamme 2025-2027 toimeenpanokykyä. Sopeutustoimia toteutettiin kaikilla palvelualueillamme. Suunnitteluratkaisut-palvelualueella päätimme lisäksi lopettaa Building Technology -liiketoiminnan Saksassa ja keskittyä ydinliiketoimintaamme”, Näkki kertoo.

Vaikeasta tilanteesta huolimatta Etteplan on jatkanut investointeja liiketoimintaansa ja palveluntarjontansa kehittämiseksi.

Näkin mukaan Etteplan ei usko markkinatilanteen oleellisesti paranevan kuluvan vuoden aikana.

”Olemme toteuttaneet ja tarvittaessa toteutamme vielä uusia sopeutustoimia viimeisellä vuosineljänneksellä. Tällaiset toimenpiteet sattuvat, mutta niiden avulla varmistamme kannattavuuden palautumisen ja siten kykymme investoida kannattavan kasvun jatkumiseen markkinatilanteen parantuessa.”

Etteplanin liiketoimintaan vaikuttaa keskeisimmin globaali kone- ja metalliteollisuuden kehitys. Lähi-idän konfliktin laajeneminen on lisännyt geopoliittisia jännitteitä, mikä lisää epävarmuutta markkinoilla edelleen.

Lisäksi odotettua hitaammin laskeneet korot ja yleisesti laskusuunnassa olevat tilauskannat vaikuttavat asiakkaidemme investointihalukkuuteen ja ovat heikentäneet kysyntätilannetta edelleen. Puolustusvälineteollisuuteen liittyvät investoinnit jatkuvat hyvällä tasolla, mutta aiemmin hyvällä tasolla olleet energiatehokkuuden ja vihreän siirtymän kiihdyttämiseen liittyvät investoinnit ovat myös hieman hidastuneet.

Etteplan odottaa markkinatilanteen jatkuvan haastavana koko loppuvuoden.

Etteplan laski ohjeistustaan viimeksi lokakuussa. Yhtiö ei enää tehnyt muutosta näkymiinsä, vaan arvioi liikevaihdon olevan edelleen 355-370 miljoonaa euroa ja liikevoiton 18-22 miljoonaa euroa. Viime vuonna liikevaihto oli 360 miljoonaa euroa ja liikevoitto 25,5 miljoonaa euroa.

Evlin analyytikko Atte Jortikka kertoo pankin analyysissa, että Etteplanin kolmas vuosineljännes oli odotetusti heikko yhtiön ennen raporttia antamien kahden tulosvaroituksen jälkeen.

Pitkän aikavälin näkymät ”houkuttelevat”

Pitemmällä aikavälillä yhtiön tilanne ei ole Jortikan mukaan niin synkkä kuin miltä lähiaikoina näyttää.

”Lyhyen aikavälin markkinavetoisesta heikkoudesta huolimatta näemme pitkän aikavälin näkymät edelleen houkuttelevina nykyarvostuksella”, analyytikko uskoo.

Evli ei odota markkinoilta apua neljännellä vuosineljänneksellä ja pankki ennustaakin Etteplanin orgaanisen liikevaihdon laskun jatkuvan, kun taas Ohjelmisto ja Sulautetut ratkaisut-segmentin kasvu jatkuu yritysostojen vetämänä.

”Kysyntätilanne näyttää heikolta lähes kaikilla aloilla, sillä myös energiatehokkuuteen ja vihreään siirtymään liittyvät investoinnit hidastuivat Q3:n aikana”, Jortikka toteaa.

Liikevaihdon kasvun sekä yhtiön tänä vuonna tekemien korjaustoimien myötä ennustaa Evli ensi vuodelle tuloksen parantuvan ja liikevoiton asettuvan 26,4 miljoonan euron tasolle 7,0 prosentin marginaalilla.

Etteplanin osake on tullut vuodessa alas hieman alle 17 prosenttia. Ensi vuoden Evlin 0,65 euron osakekohtaisen tuloksen ennusteella Etteplanin ennakoiva P/E-kerroin on 16,5x. Vuodelle 2026 osakekohtaisen tuloksen ennuste on 0,86, jolloin P/E-kerroin asettuu tasolle 12,5x.

Jortikan mukaan yhtiön osakkeen hinnoittelu on edelleen melko vaatimatonta ottaen huomioon yhtiön pitkän aikavälin potentiaali.

”Hinnoittelu tarjoaa merkittävän alennuksen verrattuna yhtiön historiallisiin kertoimiin, mutta näyttää suhteellisen neutraalilta verrattuna verrokkiryhmän kertoimiin”, hän arvioi.

Evli säilyttää Etteplanin 12 euron tavoitehinnan ja ostosuosituksen. Osake hinnoitellaan tällä hetkellä 10,75 euron kurssiin.