Samalla kun jenkkipörssit rallattelevat jatkuvasti uusiin huippuihin, on Helsingin pörssi laskenut jo runsas kolme vuotta.

Kokenut varainhoidon sijoitusammattilainen Hannu Angervuo muistuttaa sijoittajakirjeessään, että Helsingin pörssin toistaiseksi voimassa oleva huippu osui syyskuun 6. päivään vuonna 2021. Tuolloin OMXH-yleisindeksi sulkeutui lukemaa 13 453 pistettä ja OMXHCAP-portfolioindeksi 9616 pistettä. OMXHCAP on Helsingin pörssin painorajoitettu portfolioindeksi, jossa yksittäisen osakkeen enimmäispaino on rajoitettu 10 prosenttiin indeksin kokonaismarkkina-arvosta

Tällä viikolla perjantaina OMX-yleisindeksi on perjantaina iltapäivällä pistelukemassa 9542 pistettä ja laskua on kertynyt runsaan kolmen vuoden takaiselta huipulta yli 29 prosenttia, Angervuo laskee. OMXHCAP-portfolioindeksi on laskenut huipulta pistelukuun 7025 pistettä ja laskua on kertynyt lähes 27 prosenttia.

Uusi kurssihuippu mahdollinen, mutta se edellyttää suotuisia suhdanteita

Pörssin uuteen huippuun on pitkä matka. Angervuo laskee, että uuden huipun saavuttaminen vaatii OMXHCAP-indeksin nousua jo lähes 37 prosenttia. OMXH-yleisindeksin nousu edellyttäisi vieläkin selvästi enemmän – uudelleen huipulle vaatisi peräti noin 92 prosentin kurssinousua nykyisestä arvosta.

OMXH-yleisindeksi nousi toistaiseksi kaikkien aikojen huippuun jo vapun jälkeen 2. toukokuuta 2000. Syynä tuolloin oli teknologiayhtiö Nokia.

”Yleisindeksiä nosti ylös Nokian loistava lento ja poikkeuksellisen suuri paino indeksissä. Korkeimmillaan Nokian markkina-arvo ylitti 300 miljardia euroa, kun Helsingin pörssin lokakuun lopun markkina-arvo oli 253 miljardia euroa”, Angervuo selventää.

Pörssikonkari näkee silti edessä valon pilkahdusta.

”Uskon, että OMXHCAP-portfolioindeksin seuraava huippu on jo seuraavan taloussuhdanteen huipulla ja ehkä 3-5 vuoden kuluessa.”

Uusi kurssihuippu ei kuitenkaan tule ilman, että palaset loksahtavat kohdalleen Suomen kansantaloudessa. Angervuon mukaan tarvitaan talouskasvua.

”Helsingin pörssin nousu edellyttää vähintään euroalueen talouden voimakasta elpymistä, jotta pörssin suurten ja painavien indeksiyhtiöiden viennin nousu nostaisi tuloksia ja myös pörssi-indeksejä.”

Talouskasvun ja viennin kasvu on erityisen tärkeää Helsingin pörssin kehityksen kannalta siksi, että kotimaisen pörssin suurimmat yhtiöt ovat suhdannesyklisiä vientiyhtiöitä.

Angervuo kehottaa seuraamaan Suomen tärkeimpien kauppakumppaneiden talouskehitystä. Suomen suurimpia kauppakumppaneita ovat esimerkiksi Saksa, Ruotsi, USA, Alankomaat ja Kiina.

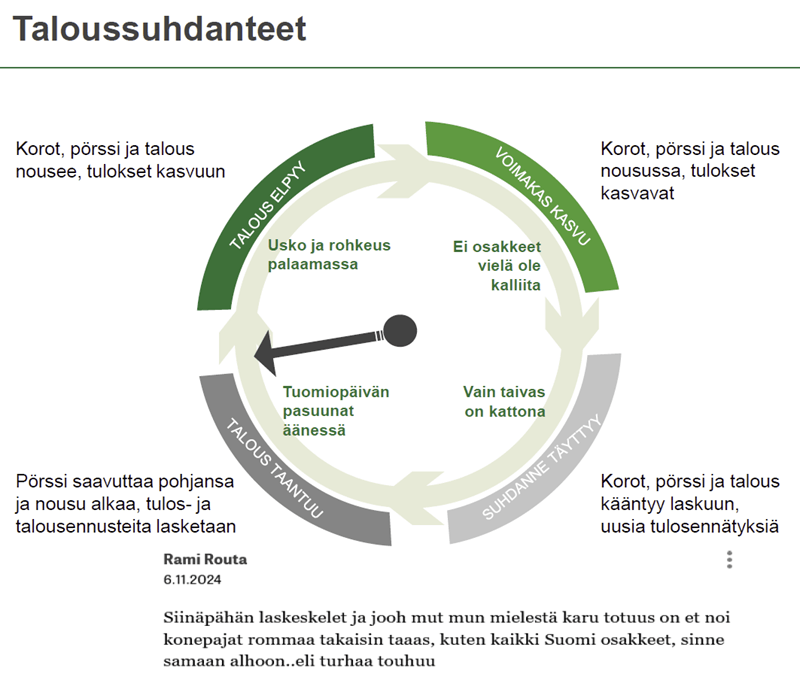

Onko talouden pohja jo nähty?

Alla oleva Angervuon laatima kuva esittää talouden syklien vaiheita kellotaulun muotoisena esityksenä.

”Nyt selvästi valtaosa talouden indikaattoreista osoittaa talouden pohjan olevan lähellä tai jo olleen”, hän toteaa.

Angervuo otti kuvaan mukaan SalkunRakentaja-sivuston konepajayhtiöiden tuloksia käsittelevän artikkelin, jossa hän totesi Helsingin pörssin konepajojen tulosten nousseen viime vuonna uuteen kaikkien aikojen ennätykseen ja uuden ennätyksen syntyvän myös tänä vuonna.

”Eräs lukija (’Rami Routa’) antoi meille konkreettista palautetta pörssin vaiheesta ja tuloksista. Laitoin sen oheiseen kuvaan mukaan”, hän toteaa.

Sijoittajan kommentti kuvaa pörssikonkarin näkemyksen mukaan nykyistä talouden tilaa, että ”pohjalla ollaan tai ainakin lähellä ja uutta pörssinousua ei ole koskaan enää odotettavissa”.

”Toki talouden ennustajat ovat tänä vuonna olleet väärässä, kun talouskasvun ja pörssin nousu piti käynnistyä syksyllä. No syksyä on jäljellä vielä runsas kuukausi”, Angervuo veistelee.

Nesteellä iso rooli kurssilaskussa

Kuluvan vuoden lokakuun lopun osakekursseilla laskettu markkina-arvo Helsingin pörssin päälistalla oli lähes 79 miljardia euroa alempi kuin syyskuun lopussa 2021. Angervuon mukaan on yllättävää, miten keskittynyt markkina-arvon lasku on ollut.

”Suurin markkina-arvon keventäjä on ollut Neste, jonka markkina-arvo oli laskenut syyskuun lopusta 2021 kuluvan vuoden lokakuun loppuun mennessä. Nesteen osuus oli 26,3 miljardia euroa ja osuus koko pörssiyhtiöiden markkina-arvon laskusta oli kolmannes”, pörssikonkari laskee.

Toiseksi suurin keventäjä oli Fortum, -11,2 miljardia euroa (laskusta 14,2 prosenttia). Kolmantena keventäjänä oli Nordea, -7,8 miljardia euroa (laskusta noin 10 prosenttia).

Nordea on toki maksanut osinkoina ulos kolmen vuoden aikana yli kuusi miljardia euroa osinkoina ja lisäksi ostanut runsaasti omia osakkeita.

Lisäksi kurssilaskussa valtio-omisteisilla yhtiöillä on suuri rooli, Angervuo kertoo.

”Yllättävää markkina-arvon laskussa oli se, että valtio-omistettujen tai valtio suurimpana omistajana olevissa yhtiöissä (Neste, Fortum, Stora Enso ja Nokia) on ollut suuri markkina-arvon lasku. Näiden neljän yhtiön osuus koko pörssin markkina-arvon laskusta on lähes 44 miljardia euroa ja runsas 55 prosenttia.”

”Onko kyse huonosta tai huolettomasta omistajasta vai siitä, että valtion omistus on keskittynyt erittäin suhdannesyklisiin yhtiöihin, joiden tuloksenteko on ollut heikkoa viimeisten kolmen vuoden aikana? Tutkijat saavat etsiä vastausta kysymykseen”, pörssikonkari tuumaa.

Odottavan aika on pitkä.

Uskallan väittää että valtaosa sijoittajista osaa verrata eri kohteiden tuottoa keskenään jos kohteet ovat vaikka samalla alalla olevia yrityksiä.

Talousmedian yrityksistä tehdyissä jutuissa on monesti verrokkiyrityksiä, mikä on hyvä lukijan kannalta.

Sijoittajan pitäisi kuitenkin oman käytettävissä olevan ajan ja rahan rajaamassa tilassa kyetä vertailemaan eri toimialoja keskenään.

Tasaisesti hiljaa ylöspäin menevä bisnes tekee merkittävän tuoton pitkän syklin aikana.

Suhdanneherkän yhtiön täytyy siis tehdä todella paljon tulosta, jotta kuroo umpeen tuottoeron.

Tämä korostuu silloin kun tulos on romahtanut matalasuhdanteen aikana.

Mikäli lähtisin uutena sijoittajana nyt liikenteeseen, niin tutkisin sijoituskohteiden tapauksessa sitä miten ovat pärjänneet esim talouskriiseissä esim Koronan aikana.

Suosittelen lämpimästi kirjoittajalle ja muillekin sijoituksista kiinnostuneille netistä ilmaiseksi saatavia tietoja eri sektoreiden tuotoista ja tunnusluvuista. Dataa on saatavissa esim. Investing.com sivustolta, Euroopan ja euroalueen sektori-indeksien kehityksestä Stoxx.com sivustolta.

Kannattaa myös seurata pitkän aikavälin sektorikohtaisia kehityksiä. Pankit ja rahoitus oli suurin sektori 2000-luvun alussa, sen jälkeen tuli kova lasku finanssikriisin vuosina. Nasdaqiin vuoden 2000 keväällä sijoittaneet pääsivät voitolle vasta vuoden 2015 keväällä.

Kiitos informaatiosta. Nuo ovat hyviä lähteitä ja Investing.com oli jo vanhastaan tuttu. Stoxx.comiin pitää tutustua.

En todellakaan ole ”tyrmäämässä” suhdanneherkkiä kohteita. Ne tarjoavat loistavat tuotot, erityisesti silloin kun ajoitus on ”suurin piirtein” kohdillaan.

Lienee realistista olettaa, että kun ammattilaisille on käytännössä mahdotonta tehdä varmoja ennusteita markkinoista, niin amatööreille (siis me muut) se on vähintään yhtä vaikeaa.

Mikäli haetaan kohtuullista tuottoa, joka ylittäisi kohtalaisen hyvän ETF:n tuoton, niin käsittääkseni pitäisi pystyä, jos ei ”poimimaan voittajia” niin ainakin karsimaan heikoimpia yhtiöitä salkusta pois.

Tietenkin sijoittaja, jonka aikajänne on kymmenen vuotta tai alle on aivan eri tilanteessa, kun sijoittaja jonka aikajänne on esim. 20-vuotta +.

Rahoitusala ja Nasdaq olivat hyviä esimerkkejä siitä, miten suhdanteen pituus vaihtelee eri aloilla ja markkinoilla.

Pankkisektorin ja rahoituksen ”hyvinvointi” ymmärtääkseni pidemmän päälle riippuu ympäröivän kansantalouden hyvinvoinnista ja siitä millainen tasapaino löytyy markkinoiden vapauden ja sääntelyn välille, jotta luottamus säilyy ja investointeja pystyy tekemään.

Nasdaqin firmojen menestystä kai kannattaa ruotia enemmän tapauskohtaisesti.

Ainakin NVIDIAn suhteen tuntuu olevan aivan hurjia odotuksia, koska kurssi saattaa laskea aika reilustikin (dollareissa laskettuna), vaikka tuloskäyrä menee yläviistoon kaiken aikaa. Tuntuu hieman siltä, että ”muotiosakkeen” pitää aina lyödä odotukset, vaikka nämä olisivat jo reaalitalouteen suhteutettuna kohtuuttomia.

Japanin markkinoita en tunne, mutta olen ymmärtänyt että siellä oli hyvin pitkä ajanjakso, kun tuotto oli matala/olematon ainakin osittain taloutta vaivanneen deflaation takia.

Kyl se, ikävästi tuntuu siltä, että ”Suomi putos puusta”. Eväät on syöty täh? Noh, ei noi konepajat nyt sentään aivan toivottomia ole, siis varsinkin jos euro heikkenisi.

tuntuu vain siltä, että jokainen yhteiskunnan sektori on jonkinlaisessa luhistumistilassa ihan yhteiskunnan olemassaolon perusasiassakin eli kantasuomalaisten syntyvyydestä alkaen, koulutus, turvallisuus, sairaanhoito, you name it…eli vaikeeta nähdä että pörssikään tällaisesta menosta kiittäisi.