Donald Trumpin puhe otettiin positiivisesti vastaan osakemarkkinoilla. Sen positiivisimpia teemoja olivat aikomus talouskasvun edistämiseen, sääntelyn purkamiseen ja yritysystävälliseen politiikkaan. Trump korosti toistuvasti Yhdysvaltain talouden nousua ja uutta kukoistuskautta, mikä viesti sijoittajille optimistista markkinaympäristöä.

Talouskasvun vauhdittamiseksi Trump lupasi alentaa energian kustannuksia julistamalla kansallisen energiahätätilan ja lisäämällä öljyn ja kaasun tuotantoa, mikä voi hyödyttää energiasektoria ja alentaa teollisuuden kustannuksia. Lisäksi hän painotti teollisuustuotannon palauttamista Yhdysvaltoihin ja vihjasi kauppapolitiikan muutoksista, joiden tavoitteena on suojata amerikkalaisia yrityksiä.

Trumpin lupaamat toimet voivat vahvistaa perinteisiä valmistussektoreita ja lisätä investointeja kotimarkkinoille. Inflaation torjuminen ja hintojen laskeminen mainittiin yhtenä hallinnon keskeisistä tavoitteista. Se voisi onnistuessa parantaa kuluttajien ostovoimaa ja tukea talouden kasvua pitkällä aikavälillä.

Toisaalta puheissa oli ristiriita — useat Trumpin suunnittelemat toimet, kuten tariffit ja maahanmuuton rajoittaminen, ovat lähtökohtaisesti inflaatiota kiihdyttäviä. Yhtä ristiriitainen oli lupaus hintojen laskemisesta — deflaatio on tyypillistä taantumissa.

Kaiken kaikkiaan puhe loi kuitenkin kuvaa vahvasta ja itsenäisestä taloudesta, mikä voi vaikuttaa positiivisesti sijoittajasentimenttiin.

Osakemarkkinoiden tilanne on haastava tulevien tuottojen näkökulmasta

Yhdysvaltain presidenteillä on merkittävä valta, mutta he eivät voi hallita osakemarkkinoiden ja talouden tilannetta, jonka he perivät.

Osakemarkkinoiden tilanne on arvostustasojen valossa yhtä haastava kuin Herbert Hooverin aloitettua presidenttinä maaliskuussa vuonna 1929 sekä George W. Bushin ensimmäisen kauden alussa tammikuussa 2001. Hoover oli presidentti vain noin puoli vuotta ennen kuin osakemarkkina romahti. Bush selvisi vähemmällä, kuplan puhkeaminen koski erityisesti teknoyhtiöiden osakkeita.

Osakemarkkinoiden korkea arvostustaso ei väistämättä tarkoita, että tulossa olisi pörssiromahdus tai edes sitä, että tuotot jäisivät keskimääräistä heikommiksi. Arvostustaso voi myös osoittautua oikeutetuksi (tai jopa liian matalaksi), jos yhtiöiden tuloskasvu ja kannattavuuskehitys on vahvaa joko rakenteellisten tai suhdanteeseen liittyvien tekijöiden ansiosta.

Siitä huolimatta osakemarkkinoiden keskipitkän aikavälin tuottojen paras ennustaja on ollut niiden tämänhetkinen arvostustaso, joten Trumpin näkymät eivät ole lupaavat.

Markkinoiden arvostuksen mittareista yksi luotettavimmista on Yalen yliopiston taloustieteilijä Robert Shillerin kehittämä 10 vuoden suhdannekorjattu P/E-luku (CAPE), joka huomioi inflaation ja yhtiöiden osakekohtaiset tulokset edelliseltä 10 vuodelta.

Tällä mittarilla Yhdysvaltain osakkeet ovat tällä hetkellä peräti noin neljä kertaa korkeammin hinnoiteltuja suhteessa osakekohtaisiin tuloksiin kuin Ronald Reaganin aloittaessa presidenttinä tammikuussa 1981. Silloin CAPE oli noin 8x, kun nykyään se on noin 38x.

Matala arvostustaso vuonna 1981 johtui korkeasta inflaatiosta. Se oli ajoituksellisesti loistava hetki aloittaa presidenttinä, koska inflaatio hidastui 1980-luvun alkupuolen aikana. Reagan teki yritysystävällisiä talousuudistuksia, mutta niiden merkitys osakemarkkinan kehityksen kannalta oli todennäköisesti huomattavasti pienempi kuin inflaation hidastuminen, ja sen myötä tapahtunut korkotason lasku.

S&P 500 -indeksin arvostustaso on nyt myös huomattavasti korkeampi kuin Bill Clintonin ja Barack Obaman astuessa virkaan — CAPE on noin 83 prosenttia korkeampi kuin tammikuussa 1993 ja noin 145 prosenttia korkeampi kuin tammikuussa 2009. Edelliseen Trumpin kauden alkuun verrattuna CAPE on kohonnut noin kolmanneksen. CAPE on nyt myös hieman korkeampi kuin Joe Bidenin presidenttikauden alussa tammikuussa 2021. Silloin se oli 34,5x.

Sijoitustalot eivät lupaa korkeita tuottoja lähivuosille

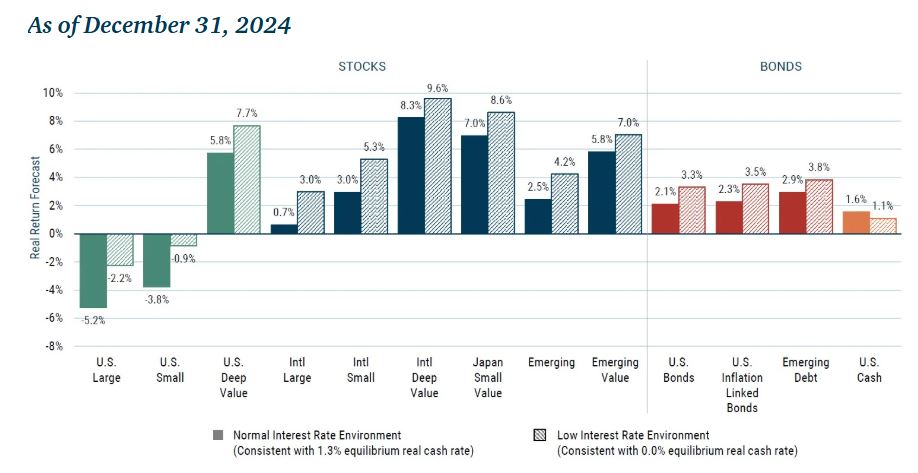

Korkeiden arvostustasojen kääntöpuolena ovat matalat odotetut tuotot. Se on huomioitu sijoitustalojen keskipitkän aikavälin tuottoennusteissa. Esimerkiksi kvanttitalo AQR arvioi joulukuun lopun tilanteen perusteella, että suurten amerikkalaisyhtiöiden osakkeiden reaalituotto on 4,2 prosenttia seuraavan 5-10 vuoden aikana.

Huomattavasti pessimistisempi on varainhoitoyhtiö GMO, joka ennusti äskettäin, että amerikkalaisten suuryritysten osakkeiden reaalinen vuosituotto seuraavan seitsemän vuoden aikana on -5,2 prosenttia vuodessa.

Jos tulevaisuus muistuttaa menneisyyttä, on todennäköistä, että S&P 500 -indeksin kehitys tulee olemaan seuraavien vuosien aikana heikompaa kuin edellisen 10 vuoden aikana.

Yhdysvaltain talouskasvu on tällä hetkellä vahvaa ja dollari on harvoin ollut näin kallis suhteessa ulkomaisiin valuuttoihin. Viime vuosien toteutunut talouskasvu tarkoittaa kuitenkin sitä, että talouskasvun pönkittäminen on aiempaa vaikeampaa. Trumpin hallinnon investointipaketit muun muassa tekoälyyn voivat kuitenkin tukea yrityssektoria ja sitä kautta osakemarkkinaa.

Toisaalta osa poliittisista toimista, kuten tariffit ja kiristyvä maahanmuuttopolitiikka, ovat inflaatiota kiihdyttäviä ja talouskasvua hidastavia. Näin ollen on ennenaikaista sanoa politiikan nettovaikutuksista Yhdysvaltain talouteen.

Todennäköisesti muut kuin Trumpin hallinnon toimet ratkaisevat talouden ja osakemarkkinoiden suunnan seuraavan neljän vuoden aikana.