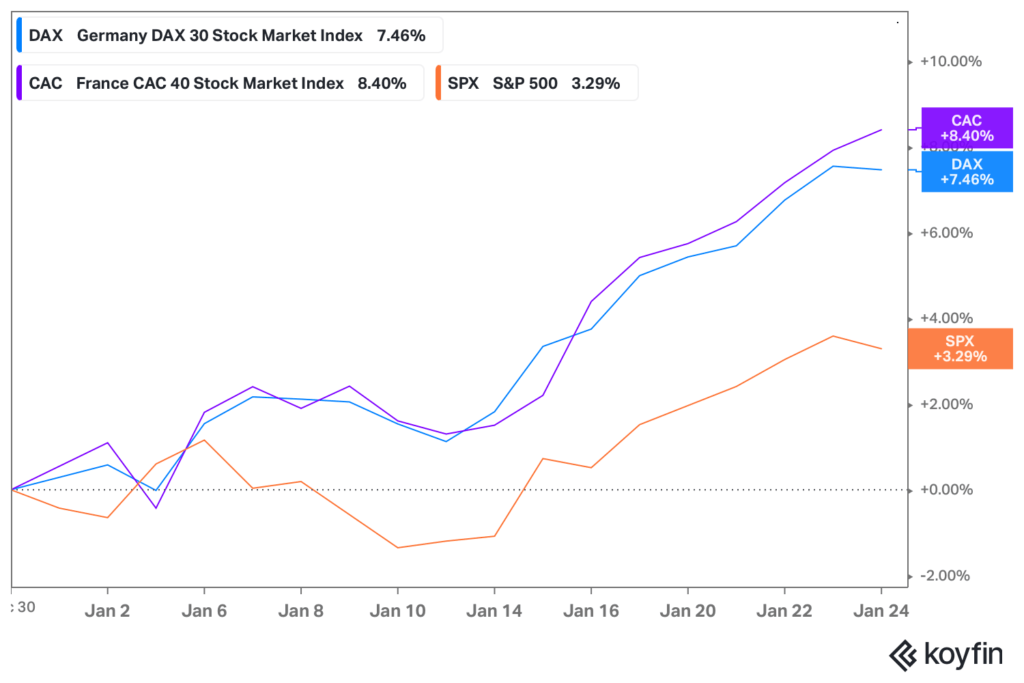

Stoxx Europe 600 -indeksi, joka seuraa laajasti eurooppalaisia osakkeita, on tuottanut noin neljä prosenttia tammikuun aikana. Se on sama verran kuin S&P 500 Atlantin toisella puolella.

Stoxx Europe 600 on löytänyt uutta tukea tämän kuun aikana, kun Ranskan ja Saksan poliittinen epävarmuus on lieventynyt ja odotukset Kiinan talouden elpymisestä ovat kohonneet uusien elvytystoimien odotusten ansiosta. Lisäksi Euroopan keskuspankin rahapolitiikan keventyminen on tukenut osakkeita — keskuspankin odotetaan laskevan korkoja kolmesta neljään kertaan vuoden 2025 loppuun mennessä.

Perjantaina julkaistut tammikuun euroalueen ostopäällikköindeksien ennakkolukemat antoivat niin ikään viitteitä paremmasta. Yhdistetty teollisuuden ja palveluiden komposiitti-indeksi nousi lukemaan 50,2, mikä indikoi taloussuhdanteen vahvistumista.

Suurin epävarmuustekijä lähitulevaisuudessa Euroopan kannalta on Trumpin hallinnon mahdolliset tuontitullit. Toistaiseksi Trump ei ole kuitenkaan niitä asettanut.

Stoxx Europe 600 -indeksin vahvan tuottokehityksen taustalla on ollut tiettyjen suuryhtiöiden, kuten LVMH:n ja SAP:in, markkina-arvojen vahva kehitys. LVMH:n osake on tuottanut 15,5 prosenttia ja SAP:in osake 10,5 prosenttia tänä vuonna.

Indeksin pisteluku jo lähellä strategien vuoden lopun ennustetta

Sijoitusstrategit arvioivat talousuutistoimisto Bloombergin tekemässä kyselyssä, että Stoxx Europe 600 -indeksi päätyy 534 pisteeseen vuoden 2025 lopussa. Konsensus odotti vain noin viiden prosentin tuottoa koko kuluvalle vuodelle.

24. tammikuuta indeksin pisteluku on jo noin prosentin päässä konsensustavoiteluvusta. Näin ollen strategien tavoitenostoja lienee lähiaikoina luvassa, jos kehitys jatkuu alkuvuoden suuntaisena.

Strategien ennusteiden vaihteluväli on kuitenkin suuri. Deutsche Bankin strategit ovat optimistisimpia, asettaen tavoitetason 590 pisteeseen. Se tarkoittaisi noin 12 prosentin tuottoa nykytasolta. Karhumaisimmat odottavat, että Stoxx Europe 600 -indeksin pisteluku laskee 470 pisteeseen eli noin 11 prosenttia. Neljännes yhteensä 20:sta strategista arvioi Stoxx 600 -indeksin yltävän vähintään 550 pisteeseen vuoden loppuun mennessä.

”Ottaen huomioon poliittiset tapahtumat ja epävarmuudet useilla rintamilla – geopoliittiset, finanssipoliittiset ja rahapoliittiset – odotamme mahdollisesti vaihtelevaa vuotta Euroopan osakemarkkinoille,” kertoi Societe Generale SA:n strategi Roland Kaloyan, jonka tavoitetaso Stoxx 600 -indeksille on 530 pistettä ja joka odottaa indeksin liikkuvan 500–550 pisteen välillä tänä vuonna.

”Odotamme suurimman osan tuotoista kertyvän vuoden 2025 ensimmäisellä puoliskolla, johtuen mahdollisista vuoden 2026 tulosennusteiden tarkistuksista ja keskuspankkien elvytyskeinojen vähenemisestä vuoden jälkipuoliskolla.”

Bloombergin kyselyn tulokset ovat ristiriidassa Euroopan osakemarkkinoiden nousujohteisen kehityksen kanssa. Sijoittajat ovat viime viikkoina kasvattaneet osakeriskiä ja hajauttaneet sijoituksia pois korkeasti arvostetusta ja keskittyneestä Yhdysvaltain osakemarkkinasta.

Stoxx 600 -indeksin P/E-luku seuraavan 12 kuukauden tulosennusteilla on tällä hetkellä noin 14x, kun S&P 500 -indeksin P/E-luku on 22x. Euroopan ja Yhdysvaltain osakemarkkinoiden välinen arvostustasoero on lähes ennätyksellinen.

Euroopan markkinan houkuttelevalta vaikuttava arvostustaso edellyttää kuitenkin, että maanosan yhtiöt onnistuvat kasvattamaan tuloksiaan vähintään odotetulla tavalla. Analyytikot arvioivat, että osakekohtaiset tulokset kasvavat seitsemän prosenttia tänä vuonna.

Se on joidenkin strategian mukaan korkea ennuste, jos huomioidaan arviot Euroopan matalasta talouskasvusta. Societe Generale, UBS ja JPMorgan Chase & Co., ennustavatkin huomattavasti matalampaa osakekohtaista tuloskasvua kuin konsensus.

Pilaako inflaatio sijoitusjuhlat?

Inflaatioriski on kasvanut erityisesti Yhdysvalloissa, mikä herättää kysymyksiä siitä, milloin Euroopan keskuspankin saattaa olla tarpeen keskeyttää tai lopettaa koronlaskut.

Bloombergin ekonomisteille tekemän kyselyn mukaan perusennuste neljästä 0,25 prosenttiyksikön koronlaskusta vuonna 2025 on yhä voimassa, ja vastaajat olivat yksimielisiä sekä ensi viikon että maaliskuun päätöksistä. Huhtikuusta eteenpäin näkemykset kuitenkin alkavat erota, ja vuoden lopun ennusteet talletuskorolle – joka on tällä hetkellä 3 prosenttia – vaihtelevat 1,25 prosentin ja 2,50 prosentin välillä.

Sitkeä palveluinflaatio, yhä vahvana pysyvät työmarkkinat ja vastavuoroisen kauppasodan uhka ovat vakuuttaneet enemmistön siitä, että kahden prosentin inflaatiotavoitteen ylittämisen riski keskipitkällä aikavälillä on nyt suurempi kuin sen alittamisen vaara. Samaan aikaan ekonomistit olivat huolissaan siitä, että talouskasvu saattaa jäädä pettymykseksi tänä ja ensi vuonna.

Keskuspankkiirit eivät ole kuitenkaan ainakaan vielä muuttamassa suuntaa. Christine Lagarde kertoi tällä viikolla Davosissa, että lisää koronlaskuja on tulossa, kun inflaation odotetaan asettuvan kahteen prosenttiin tulevina kuukausina, eikä Yhdysvaltain presidentti Donald Trump ole toistaiseksi tehnyt mitään erityisen haitallista Euroopalle.

”Tammikuun ja maaliskuun korkopäätökset ovat käytännössä jo varmoja,” kertoi Danske Bankin päästrategi Piet Christiansen. ”Kun lähestymme neutraalia tasoa, laajempi keskustelu käynnistyy. Keskitymme huhtikuun kokoukseen, josta odotamme tulevan ’taistelukenttä’.”

Odotettua korkeampi inflaatio olisi kylmä suihku Euroopan osakemarkkinoille, joka on hyötynyt korkotason laskusta. Euroalueen talouskehityksen lisäksi muiden tärkeiden markkinoiden, kuten Yhdysvaltain ja Kiinan inflaatiokehitys ovat tärkeitä ajuri euroalueen kuluttajahintakehityksen kannalta. Lähtökohdat Euroopan vahvalle pörssivuodelle ovat kuitenkin hyvät niin arvostustasojen kuin taloussuhdanteen suunnan näkökulmasta.

Äskettäin oli The Wall Street Journalissa juttu, joka käsitteli esimerkkien kautta sitä mikä kallistuu, kun tullit Meksikoa, Kanadaa ja Kiinaa vastaan otetaan käyttöön.

Jos Yhdysvaltojen työmarkkina pysyy vahvana ja kuluttajien maksettavaksi tullit tulevat, kuten BYD autoyrityksen suulla ilmoitettiin, niin on vaikea nähdä että FED ei jollakin aikavälillä lopeta korkojen laskemista, eikä nostaminenkaan ole mahdoton vaihtoehto.

Edellä mainitun lisäksi osakemarkkinoiden hinnoitteluero saattaa työntää Yhdysvalloista pääomia Euroopan osakemarkkinoille.

Hyvin kirjoitettu juttu, kiitos siitä. Näitä on aina ilo lukea.

Mikäli dollari jatkaa vahvistumistaan euroon nähden saattavat eurooppalaiset yhtiöt houkutella amerikkalaisia sijoittajia, jos kasvua olisi luvassa.