Yhdysvaltain keskuspankki nosti vuosien 2022-2023 välillä useita kertoja ohjauskorkoa korkean inflaation vuoksi. Viimeisin nosto nähtiin heinäkuussa 2023, jolloin ohjauskorko asettui 5,25-5,50 prosentin haarukkaan. Koronlaskut alkoivat viime vuoden syyskuussa. Ohjauskorkoa on laskettu siitä alkaen prosenttiyksiköllä. Se on siis 4,25-4,50 prosenttia.

Yhdysvaltain talouskasvu on ollut vahvaa koronnostoista huolimatta. Vuoden 2022 alkupuoliskolla reaalinen bruttokansantuotteen kasvu hyytyi lähelle nollaa, mutta on sen jälkeen elpynyt 2-3 prosentin välimaastoon. Vahva talouskasvu on ollut yllätys. Merkittävä osa ekonomisteista ennusti taantumaa jo vuonna 2023.

Talouskasvun syitä ovat olleet vahva työn tuottavuuskehitys ja kevyt finanssipolitiikka.

Vuonna 2023 tuottavuuden kasvu oli peräti 2,7 prosenttia. Tuottavuuskehitys jatkui vahvana myös viime vuonna: ensimmäisellä kvartaalilla se kasvoi 0,3 prosenttia, toisella kvartaalilla 2,5 prosenttia ja kolmannella kvartaalilla 2,2 prosenttia vuodessa.

Viimeisen kahden vuoden tuottavuuden kasvu onkin ollut korkea suhteessa lähihistoriaan. Vuosien 1974–1995 välillä Yhdysvaltain tuottavuuden kasvu oli keskimäärin 1,5 prosenttia. Vuosien 1996 ja 2005 välillä tuottavuuden kasvu kaksinkertaistui kolmeen prosenttiin. Akateemiset tutkimukset pitävät digitaalisen innovaation ensimmäistä aaltoa suurimpana syynä tuottavuuden vahvaan kehitykseen jälkimmäisellä aikavälillä.

Yhdysvallat on jatkanut velkaantumistaan. Liittovaltion budjetin alijäämä suhteessa bruttokansantuotteeseen oli 6,2 prosenttia vuosina 2023 ja 2024. Liittovaltio käyttää siis varoja huomattavasti enemmän kuin se tienaa. Sillä on taloutta tukeva vaikutus lyhyellä aikavälillä, mutta pitkällä aikavälillä se voi johtaa ongelmiin.

Yhdysvaltain talouden korkoriski on pienentynyt ajan saatossa

Ekonomistit odottivat taantumaa vuonna 2023 paljolti siksi, että se on ollut tyypillisesti seurausta ohjauskoron nostamisesta. Korkeampi korkotaso kun jarruttaa sekä kysyntää että investointeja.

Moni ei osannut kuitenkaan arvioida, että liittovaltio jatkaa elvyttävää finanssipolitiikka myös koronnostojen aikana; kenties myös elvyttävän finanssipolitiikan vaikutukset talouteen aliarvioitiin. Toisaalta kotitalouksien ja yritysten lähtökohdat koronnostoille olivat hyvät. Kotitalouksien säästöt olivat pandemia-ajan poikkeusolojen seurauksena ennätystasolla koronnostojen alkaessa. Lisäksi erityisesti suuret pörssiyhtiöt olivat onnistuneet rahoittamaan toimintaansa pitkillä yrityslainoilla matalan korkotason aikana.

Yhdysvaltain talouden korkoriski on laskenut vuosien saatossa. Kotitalouksien kannalta korkotason nousu ei välttämättä johda suoraan kustannustason nousuun. Esimerkiksi asuntolainat on pääosin sidottu kiinteään korkoon. Asuntojen hintojen nousu ja osakemarkkinoiden toipuminen ovat pitäneet kotitalouksien varallisuuden korkealla tasolla, mikä on heijastunut positiivisesti talouteen.

Yhdysvaltain talous on yhä enemmän palvelusektorivetoinen. Palvelusektori onkin ollut viime vuosien kasvuajuri. Korkotason nousu ei vaikuta siihen yhtä negatiivisesti kuin teollisuuden alaan, jossa korkeampien korkojen vaikutus näkyy investointien vähentymisenä esimerkiksi tuotantolaitoksiin tai koneisiin. Lisäksi tekoälybuumi on lisännyt merkittävästi investointeja teknologiasektorilla, mikä on tukenut talouskasvua.

Fed vaikuttaa ohjauskorkojen kautta lyhyihin korkoihin, mutta amerikkalaisten lainat on pääosin sidottu pitkiin korkoihin. Pitkät korot myötäilevät keskimäärin lyhyitä, mutta ne voivat liikkua lyhyellä aikavälillä myös eri suuntaan. Se nähtiin esimerkiksi viime syksynä, jolloin pitkät korot nousivat merkittävästi, vaikka Fed laski ohjauskorkoa.

Sijoittajan kannattaa seurata pitkien korkojen kehitystä niin reaalitalouden kuin osakemarkkinoiden kehityksen näkökulmasta. Pitkien korkojen muutokset ovat historiallisesti vaikuttaneet lyhyitä korkoja enemmän osakemarkkinan ja sen toimialojen tuottokehitykseen.

Inflaatioriski on kasvanut rahoitusolojen keventyessä

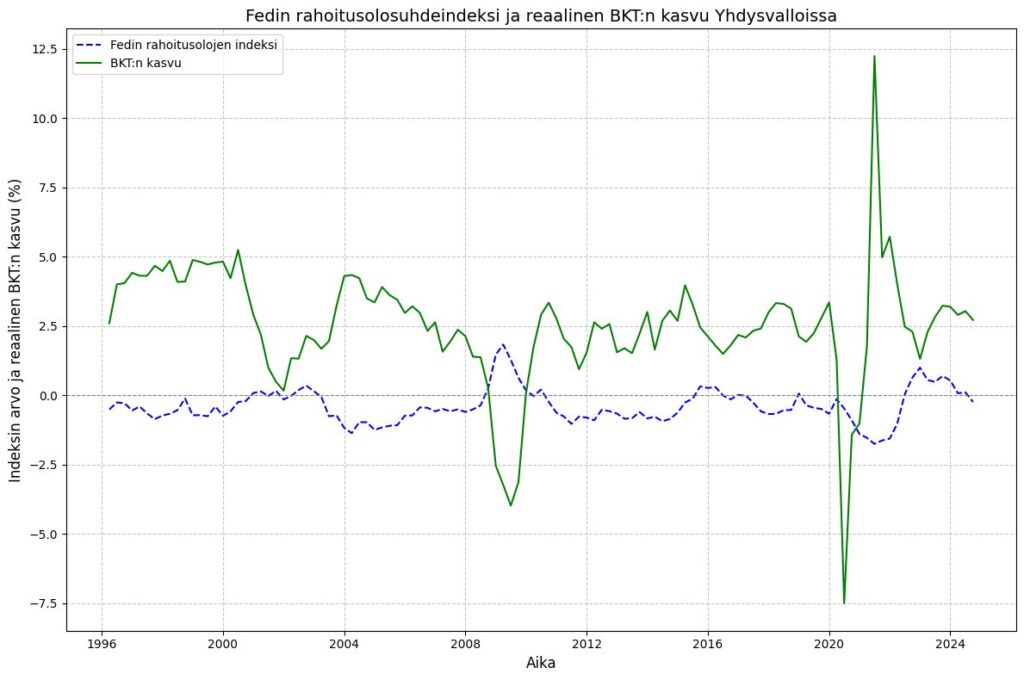

Fedin rahoitusolosuhdeindeksin* mukaan rahoitusolosuhteet ovat jatkaneet keventymistään, ja joulukuussa ne olivat jo talouskasvua stimuloivalla tasolla. Historian valossa vaikutus on positiivinen sekä talouskasvuun että inflaatiokehitykseen.

Inflaatioriski on siis nostanut päätään – Fed on keskittynyt enemmän ohjauskorkojen kehityksen ohjeistamiseen kuin rahoitusolosuhteiden tarkasteluun. Pitkät korot ovat nousseet joulukuusta, mikä on kiristänyt hieman olosuhteita.

Rahoitusolosuhteiden muutokset indikoivat talouskehitystä ohjauskoron muutoksia paremmin. Ne tarjoavat reaaliaikaisemman ja eteenpäin katsovan näkymän finanssimarkkinoiden tilanteesta. Ohjauskoron muutokset sitä vastoin perustuvat yleensä aiempaan makrodataan. Toteutuneiden muutosten arviointi on siis peräpeiliin katsomista.

Yleisesti ottaen rahoitusolosuhteet ovat keventyneet jo joulukuusta 2023 alkaen. Positiivisten ja negatiivisten rahoitusolosuhdeshokkien vaikutus on historiallisesti ollut suurimmillaan kahden kvartaalin viiveellä, jonka jälkeen vaikutus on asteittain pienentynyt.

Inflaatioriskin kasvu on näkynyt konkreettisesti inflaatio-odotusten nousuna. 10-vuotisen valtionlainojen hinnoittelun perusteella sijoittajat odottavat 2,4 prosentin vuosi-inflaatiota seuraavalle 10 vuodelle. Viime syyskuussa lukema oli matalimmillaan 2,0 prosenttia.

*Fedin rahoitusolosuhdeindeksiin sisältyy Fedin ohjauskorko, 10-vuotisen valtionlainan tuotto, asuntolainojen korkotaso, BBB-luottoluokituksen yrityslainojen tuotto, Dow Jonesin kokonaistuottoindeksin kehitys, Zillow:n asuntohintaindeksin kehitys sekä dollarin nimellishintaindeksin kehitys.