Markkinoiden luotto Nokian kasvunäkymiin on vähitellen kasvanut. Se on nähtävissä yhtiön osakekurssin kehityksestä. Teknologiayhtiön osake on kivunnut vuodessa kolmanneksen.

Nokia tavoittelee tuloskasvua tänä vuonna. Yhtiö ennustaa vuoden 2026 vertailukelpoiseksi liikevoitoksi 2,0–2,5 miljardia euroa. Vuonna 2025 vertailukelpoinen liikevoitto oli 2,0 miljardia euroa, joten ohjeistus viestii maltillisesta kasvusta.

Optiset verkot ovat nousseet selkeäksi Nokian kasvuveturiksi, ja niiden kysyntää tuki erityisesti tekoäly- ja pilvipalveluasiakkaiden voimakas investointitahti. Kolmannella neljänneksellä 2025 optisten verkkojen liikevaihto kasvoi 19 prosenttia, ja tekoäly- ja pilvipalveluasiakkaat vastasivat jo 14 prosentista verkkoinfrastruktuurin liikevaihtoa.

Nokia hyötyy siitä, että hyperskaalaajat rakentavat uutta datakeskuskapasiteettia ja tarvitsevat suurikapasiteettisia optisia ja IP-verkkoja keskusten yhdistämiseen.

Nokia tavoittelee verkkoinfrastruktuurissa 6–8 prosentin vuosittaista liikevaihdon kasvua vuosina 2025–2028, ja optisten verkkojen ja IP-verkkojen yhdistelmälle tavoite on 10–12 prosenttia. Verkkoinfrastruktuurin liikevoittomarginaaliksi tavoitellaan 13–17 prosenttia vuoteen 2028 mennessä.

Mobiiliverkkosegmentin tilanne on toisenlainen. Sen liikevaihto kasvoi kuusi prosenttia viimeisellä neljänneksellä, mutta koko vuoden tasolla se pysyi ennallaan. Nokia keskittyy mobiiliverkoissa kannattavuuteen, ei niinkään liikevaihdon kasvuun.

Infinera-yrityskaupan integrointi on käynnissä ja se aiheuttaa lyhyellä aikavälillä Nokialle marginaalipaineita. Neljännen neljänneksen liikevoittomarginaalin lasku johtui osittain juuri Infineran integraatioon liittyvistä kustannuksista. Yrityskauppa vahvistaa kuitenkin Nokian asemaa optisissa verkoissa, joten sen strateginen merkitys on pitkäaikainen.

Nokia yksinkertaistaa toimintamallinsa kahdeksi pääsegmentiksi, verkkoinfrastruktuuriksi ja mobiili-infrastruktuuriksi, vuoden 2026 alusta. Tavoitteena on nopeampi päätöksenteko ja selkeämpi strateginen fokus.

Riskeinä ovat heikkenevä dollari, kauppapoliittiset jännitteet ja yleinen makrotaloudellinen epävarmuus. Pelkästään dollarin heikkenemisen Nokia arvioi laskevan liikevoittoa noin 140 miljoonaa euroa viime vuonna.

Nokian rahoitusasema on kuitenkin tukevalla pohjalla. Nettokassaa oli vuoden 2025 lopussa 3,4 miljardia euroa ja vapaa kassavirta 1,5 miljardia euroa. Tämä antaa yhtiölle liikkumavaraa sekä investointeihin että omistaja-arvon palautukseen.

Nokian osake hinnoitellaan tällä hetkellä vuoden 2026 konsensusennusteilla lasketulla P/E-kertoimella 26x. Ensi vuoden ennusteilla kerroin on 21x.

Tekoälysovellus Danelfin arvioi Nokian tuottonäkymiä

Onko Nokia tällä hetkellä mahdollisesti hyvä ostokohde?

Yhden vastauksen, mutta ei suinkaan kattavan, voi tarjota tekoälypohjainen sijoitusalusta Danelfin. Sen algoritmi antaa Nokian osakkeelle ostosuosituksen.

Danelfin on osakkeiden ja pörssinoteerattujen indeksirahastojen analyysijärjestelmä, joka perustuu selitettävään tekoälyyn. Se arvioi osakkeita ja ETF-rahastoja helposti ymmärrettävällä globaalilla tekoälypistemäärällä. Mitä korkeampi pistemäärä on, sitä suurempi on todennäköisyys voittaa markkinat seuraavien kolmen kuukauden aikana.

Danelfinin AI-pisteytyksessä arvosana 8/10 (Osta).

Sovelluksen mukaan Nokian osakkeella on 55 prosentin todennäköisyys ylittää markkinan tuotto seuraavan kolmen kuukauden aikana, mikä on kuusi prosenttiyksikköä enemmän kuin minkä tahansa osakkeen keskimääräinen todennäköisyys (49 prosenttia).

Tämä korostunut todennäköisyys perustuu useisiin keskeisiin tekijöihin. Merkittävin yksittäinen tekijä on yhtiön kuuluminen viestintälaitteiden toimialaan, mikä parantaa sen näkymiä. Tätä positiivista vaikutusta kuitenkin osin heikentävät 120 päivän ja 180 päivän hintakäyttäytymisestä johdetut tekniset kuvaajakuviot, joilla on negatiivinen vaikutus todennäköisyyteen.

Kokonaiskuva on ristiriitainen. Danelfinin mukaan Nokian vahvat fundamenttikasvun mittarit kumoutuvat heikkojen teknisten hintakuvioiden vaikutuksesta, mikä tekee osakkeen markkinan ylittämisen todennäköisyydestä kohtuullisen, mutta ei poikkeuksellisen.

Mikä on Danelfin?

Danelfin-palvelun tavoitteena on parantaa osakevalintojen onnistumistodennäköisyyttä. Palvelu analysoi sekä yksittäisiä osakkeita että ETF-rahastoja yhdysvaltalaisilla ja eurooppalaisilla markkinoilla.

Järjestelmä tuottaa selitettävällä tekoälyllä lasketun globaalin AI Score -pistemäärän, jonka avulla sijoittajat voivat arvioida, kuinka todennäköistä on, että tietty osake päihittää markkinatuoton seuraavan kolmen kuukauden aikana.

Danelfinin tekoäly perustuu laajaan tietopohjaan – se hyödyntää muun muassa 10 000 osakekohtaista ominaisuutta, yli 600 teknistä, 150 fundamentti- ja 150 sentimentti-indikaattoria.

Tulokset palvelu avaa käyttäjilleen avoimesti, eli palvelu kertoo käyttäjälle, mihin tekijöihin AI Score perustuu. Tämä erottaa Danelfinin mustasta laatikosta ja mahdollistaa käyttäjän oman analyysin tukemisen tekoälyn tuotoksilla.

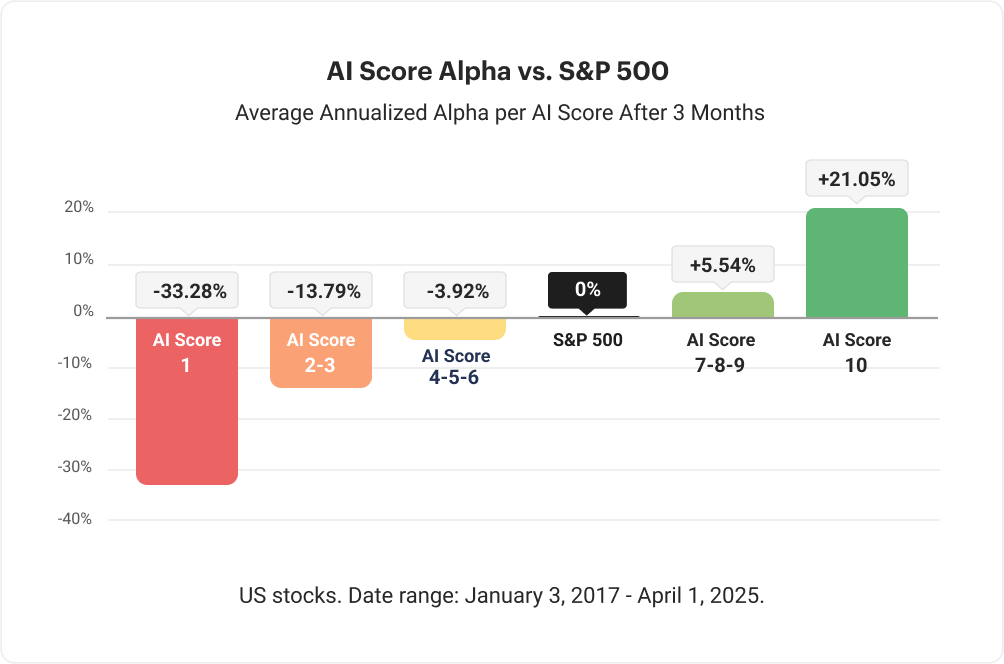

Palvelusta löytyy salkunhallintatyökaluja, AI Score -historia, sekä kauppaideoita ja signaaleita ostolle ja myynnille. Parhaiksi arvioiduilla osakkeilla (AI Score 7–10) on historiallisesti ollut suurempi todennäköisyys päihittää vertailuindeksi (S&P 500, STOXX Europe 600) kolmen kuukauden jaksolla.

Danelfin-palvelun backtesting-tulokset ovat lupaavia. Backtesting tarkoittaa sijoitusstrategian tai kaupankäyntimallin testaamista historiallisella markkinadatalla.

Backtesting-tulokset osoittavat, että vuodesta 2017 lähtien Yhdysvalloissa listatut osakkeet, joilla on korkein AI-pisteytys (10/10), ovat tuottaneet keskimäärin vuositasolla +21,05 prosenttia markkinaa paremmin kolmen kuukauden jaksolla, kun taas osakkeet, joilla on matalin AI-pisteytys (1/10), ovat alisuoriutuneet markkinaan nähden keskimäärin -33,28 prosenttia vuositasolla.

Danelfin-alustalla on rajoitteensa

Vaikka Danelfin edustaa moderneinta tekoälyä sijoittamisessa, on syytä korostaa sen rajoitteita.

Tekoäly perustuu menneisiin datamalleihin, eikä se pysty ennustamaan markkinaa tai yksittäisten osakkeiden liikkeitä sataprosenttisesti. Kaikki AI Score -arviot ovat todennäköisyyksiä, eivät tietenkään varmuuksia.

Danelfinin signaalit soveltuvat parhaiten lyhyen aikavälin – noin kolmen kuukauden – kaupankäyntiin, ja markkina- tai yhtiökohtaiset poikkeamat voivat aiheuttaa merkittäviä tappioita, joita malli ei pysty ennakoimaan. Sovellus ei tarjoa osakevalintatyökalua eli osakescreeneriä tai laajoja analyysityökaluja, joten sijoittajan tulee aina tehdä oma analyysinsä ja välttää liiallinen luottamus yksittäiseen malliin.

Tekoäly ei pysty huomioimaan makrotaloudellisia rakenteellisia muutoksia tai yhtiöille äkisti tapahtuvia riskitapahtumia, joita algoritmi ei ole oppinut datasta.

Danelfinia voidaan siis pitää sijoittajan tukityökaluna, ei valmisratkaisuna sijoituspäätöksiin. Sen läpinäkyvä tekoälyanalyysi ja hyvät backtesting-tulokset kannustavat perehtymään palveluun, mutta harkinta ja omat analyysit pysyvät sijoituspäätösten ytimessä.