Energiaratkaisuja tarjoava Enersense julkisti tiistaina toisen vuosineljänneksen tulosraporttinsa. Yhtiö on supistanut toimintaansa, ja Kesällä 2024 tehdyn strategisen linjauksen mukaisesti Enersensen ydinliiketoimintoja ovat vihreän energiasiirtymän ja tietoliikenneverkkojen projekti- ja palveluliiketoiminta.

Yhtiön liikevaihto laski huhti-kesäkuussa -23,7 prosenttia vertailukaudesta 76,9 miljoonaan euroon, mutta lasku johtui pääosin ydinliiketoimintaan kuulumattomien yksiköiden liikevaihdon laskun vuoksi.

Enersense sai ydinliiketoimintoihin kuulumattomien liiketoimintojen strategiset arvioinnit päätökseen vaiheittain helmikuussa ja katsauskauden jälkeen heinäkuussa 2025. Helmikuussa yhtiö myi aurinko- ja tuulivoiman hankekehitysliiketoiminnot Fortumille ja päästöttömän liikenteen ratkaisujen liiketoiminnan yhtiö ajoi alas, joten niistä ei tullut lainkaan liikevaihtoa katsauskaudella. Kolmannessa ei-ydinliiketoiminnassa eli meriteollisuusyksikössä oli katsauskaudella hieman liikevaihtoa, ja yksikkö myytiin Davielle katsauskauden jälkeen heinäkuussa.

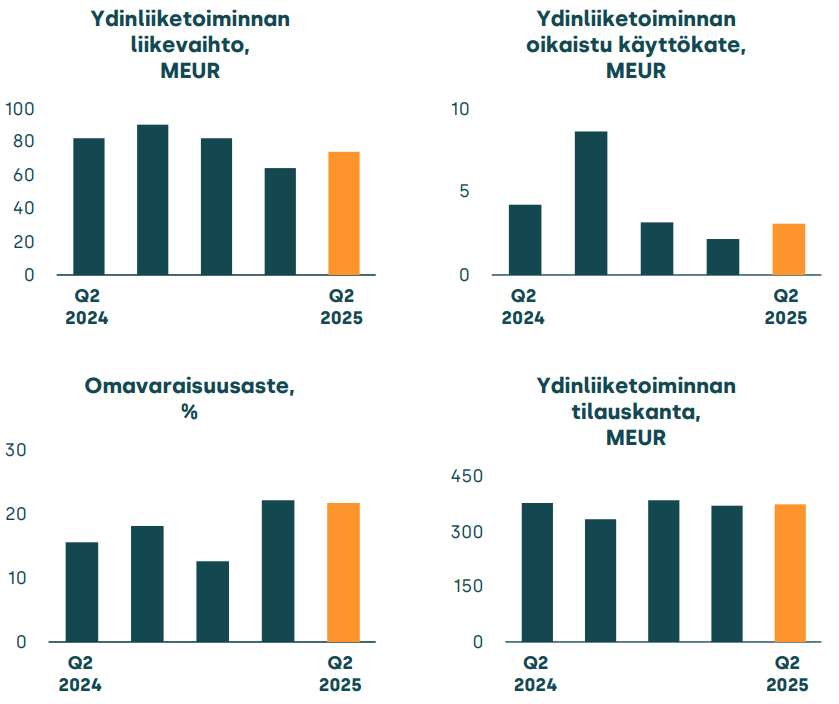

Ydinliiketoimintojen liikevaihto laski siten huomattavasti vähemmän, 9,8 prosenttia vertailukaudesta ollen 74,8 miljoonaa euroa. Lasku johtui pääosin pienemmän projektiportfolion vuoksi.

Ydinliiketoimintojen liikevaihto kasvoi hieman Connectivity-liiketoimintayksikössä kiinteän verkon ja valokuituprojektien hyvän etenemisen myötä, mutta laski Power- ja Energy Transition -yksiköissä projektiportfolion muutosten sekä vuonna 2024 lakkautettujen Anjalankosken ja Haminan huoltokeskusten liikevaihdon puuttumisen vuoksi.

Ydinliiketoimintojen liikevaihdon lasku tasaantui ensimmäisestä vuosineljänneksestä.

Ydinliiketoimintojen oikaistu käyttökate laski viime vuoden 4,3 miljoonasta eurosta 3,1 miljoonaan euroon. Liikevaihdon lasku sekä muutokset projektien valmiusasteissa heikensivät oikaistua käyttökatetta. Tuloskehitys ei ollut yllätys, sillä yhtiö oli antanut ennakkotietoja tuloskehityksestä ennen tulosraportin julkaisua.

Energy Transition -yksikössä ydinliiketoimintojen käyttökate heikkeni negatiiviseksi -0,7 miljoonaa euroa pääosin huoltokeskusten tappioiden vuoksi. Yhtiö on käynnistänyt toimenpiteet huoltokeskusten kannattavuuden parantamiseksi.

Tehostamisohjelma puree

Enersensen toimitusjohtaja Kari Sundbäck kertoo, että ydinliiketoimintojen tilauskanta kääntyi kasvuun ensimmäisen vuosineljänneksen lopusta.

”Samaan aikaan yhtiön vuoden kestänyt strateginen fokusointi saatiin valmiiksi ja ydinliiketoiminnoille julkaistiin päivitetty strategia sekä taloudelliset tavoitteet. Olemme onnistuneet vahvistamaan Enersensen taloudellista perustaa merkittävästi, ja meillä on nyt tukevat kulmakivet kannattavaan kasvuun ja omistaja-arvon kasvattamiseen”, Sundbäck toteaa.

Sundbäckin mukaan yhtiön kannattavan kasvun tukemiseen tähtäävä Value Uplift -ohjelma eteni toisella vuosineljänneksellä odotettua tuloksellisemmin. Enersense arvioi, että ohjelma tulee selkeästi ylittämään alkuperäisen tulostavoitteensa.

”Arvioimme, että saavutamme viiden miljoonan euron vuotuisen tulosparannusvauhdin vuoden 2025 loppuun mennessä alkuperäisen tavoitteen mukaisen vuoden 2026 puolivälin sijaan. Lisäksi nostamme ohjelman kokonaistavoitetta vuotuisesta tulosparannusvauhdista (EBIT/EBITDA run-rate) 6,5 miljoonaan euroon vuoden 2026 puoliväliin mennessä”, toimitusjohtaja kertoo.

Enersense täsmensi vuoden 2025 tulosohjeistustaan. Yhtiö arvioi ydinliiketoimintojensa oikaistun käyttökatteen olevan 16–20 miljoonaa euroa koko vuonna. Viime vuonna luku oli 20,7 miljoonaa euroa.

Osakkeen arvostustaso houkuttelee

Enersensen osakkeen arvostus on varsin houkutteleva ja käypä arvo on selvästi nykykurssia korkeammalla, arvioi Inderesin analyytikko Aapeli Pursimo analyysiartikkelissaan.

”Näemme Enersensen riskiprofiilin laskeneen selvästi hiljattain toteutetun Offshore-myynnin myötä. Olemme myös luottavaisia ydinliiketoimintojen tuloskäänteen pitävyyteen Value Uplift -tehostusohjelman tukemana”, Pursimo toteaa.

Inderes odottaa Enersensen oikaistun liikevoiton nousevan tänä vuonna 10 miljoonaan euroon, kun viime vuonna oikaistu liikevoitto oli pakkasella -14 miljoonaa euroa. Ensi vuoden ennuste on 11,9 miljoonaa euroa.

Päivitetyillä Inderesin vuoden 2026 ennusteilla osakkeen tulospohjainen arvostus on matala, kun oikaistu P/E-kerroin on 9,6x ja EV/EBITDA-kerroin vain 3,6x

Pursimon mukaan Enersensen ydinliiketoimintojen käypä arvo selvästi tämän hetken alle kolmen euron nykykurssin yläpuolella. Osakkeen käypä arvo on analyytikon mukaan noin 3,7 – 4,4 euroa, vieläpä ”melko konservatiivisin oletuksin”.

”Mielestämme yhtiön operatiivisessa toiminnassa on tapahtunut pinnan alla paljon oikeita asioita vahvemman fokusoitumisen sekä ei-ydinliiketoimintojen divestointien/alasajojen myötä. Toimenpiteiden selkeämpi konkretisoituminen lukuihin vaatii kuitenkin vielä kärsivällisyyttä, mutta näemme osakkeen tuotto-riskisuhteen erittäin houkuttelevana riskitason laskun sekä matalan arvostuksen myötä”, Pursimo toteaa.

Inderes antaa Enersensen osakkeille ostosuosituksen 3,7 euron tavoitehinnalla.