Asuntosijoittaminen on parhaimmillaan matalariskinen ja tuottoisa sijoitusmuoto.

Niin asuntojen hinnat kuin vuokratkin kehittyvät varsin vakaasti. Myös rahoittajat suhtautuvat asuntosijoittamiseen suopeasti. Asuntoa vasten saa edullista lainaa ja laina yhdistyy erinomaisesti luonteeltaan vakaaseen vuokratuottoon.

Asuntosijoittaminen on myös sijoitusmuoto, jonka tuottoon voi itse vaikuttaa muun muassa sillä kuinka paljon tekee itse ja kuinka paljon ulkoistaa muiden hoidettavaksi.

Asuntomarkkinoita pidetään myös osakemarkkinoita tehottomampina. Tämä tarkoittaa sitä että markkinoilta on löydettävissä alihinnoiteltuja asuntoja.

Asuntosijoittaminen ei kuitenkaan sovi kaikille. Se vaatii alkupääomaa, jota kaikilla ei suinkaan lähtökohtaisesti ole. Lisäksi suora asuntosijoittaminen vaatii alkupanostusta myös pohjatyön muodossa. Työ lopu siihenkään, kun ensimmäinen vuokralainen on asuntoon saatu.

Liikaa ei kannata kuitenkaan pelätä, sillä asuntosijoittamisen peruskäsitteet ovat opeteltavissa ja kyseessä varsin suosittu sijoittamisen muoto, eikä vähiten sen takia että tehtävän työn määrän voi valita itse.

Tapasi hankkia sijoitusasunto määrittää kuinka paljon sinulta menee omaa aikaa

Sijoittaja menestyy löytäessään omaan luonteeseen ja taloudelliseen tilanteeseen sopivan tavan sijoittaa. Näin on myös asuntosijoittamisen kohdalla.

Se mikä sopii yhdelle, ei toisen tilanteeseen sovi. Sekä tarvittavan oman työn määrään ja tuottoihin vaikuttaa, kuinka suuren osan on valmis tekemään itse ja kuinka paljon on valmis ulkoistamaan. Alla on listattuna neljä erilaista tapaa hankkia sijoitusasunto.

1. Matalalla kynnyksellä asunnonvaihdon yhteydessä

2. Helposti välittäjän kautta

3. Rakennuttajan takaaman vuokratuoton kautta

4. Itse etsien ja kaikki itse tehden

Näiden neljän kohdan plussat ja miinukset löydät tästä artikkelista.

Vastuutaan ei voi ulkoistaa

Asuntosijoittamiseen voi käyttää enemmän tai vähemmän aikaa ja myös ostopalveluja voi käyttää enemmän tai vähemmän hyödyksi sijoitusprosessin eri vaiheissa.

Kannattaa kuitenkin muistaa, että oikeudellista vastuutaan eikä riskinhallintaa voi täysin ulkoistaa.

Hyvään vuokratapaan kannattaa tutustua ja asuntoon liittyvät paperit kannattaa käydä läpi. Asuinhuoneiston vuokrauksesta annettu lakikin on kirjoitettu tavalla, jonka maallikkokin ymmärtää.

Huomioi valinnoissasi myös asuntojen hallinnointiin menevä aika

Syystä tai toisesta vahvassa elää myytti, että asuntoihin uppoaa paljon aikaa. Ei ole syytä vähätellä asuntojen hallinnointiin käytettäviä tunteja. Sijoitusasunto ei sovi täysin vaivatonta säästämistä hakevalle. Silti kokeen asuntosijoittajan näkemys on, että 30 asunnon hallinnointi ei vie läheskään niin paljon aikaa kuin moni luulee.

Tekijöitä, joilla voit vaikuttaa vaivan ja ajan määrään:

Sijainti

- Asuntojen ajallinen etäisyys kotoasi

- Asuntojen keskeisyys kyseisessä kaupungissa – vaikuttaa merkittävästi vuokrattavuuteen

Koko

- Yksiöt hyvillä paikoilla menevät pääsääntöisesti kertanäytöllä vuokralle.

Kunto

- Jos ostat aina muovimattokämppiä 70-luvun neukkukuutioista, niin taatusti sekä asunnon remontit että ajoittain yhtiönkin remontit vievät aikaasi

- Ei tarvitse olla luksusta, mutta siisti hyväkuntoinen asunto menee pienellä vaivalla vuokralle

Vuokran suuruus

- Oleellinen tekijä vuokrattavuuden ja vuokralaisen pysyvyyden suhteen, jotka molemmat luonnollisesti määrittävät käytettävää aikaa

Lue lisää asuntosijottamisen hallinnointiin menevästä ajasta täältä.

Liikaa vai liian vähän, aloittelevan asuntosijoittajan suurimpana haasteena on ajankäyttö

Jos sijoitusasunnon hankkii itse, on hyvä muistaa, että aloittelevan asuntosijoittajan on haasteellista löytää optimaalinen työn määrä. Toiset miettivät liian vähän ja toiset jahkaavat liian pitkään.

Yksi siis jättää pohjatyön tekemättä, kun toinen tuhlaa liikaa aikaa täydellisyyden tavoitteluun.

Yli 100 sijoitusasunnon kokoluokassa toimiva Heikki Pajunen kiteyttää haasteen seuraavasti: ”Jos käytät vuoden kohteen etsintään, niin saat ehkä €100 000 asunnon €4000 halvemmalla. Samalla menetät kuitenkin €5000 niinä tuottoina, jotka nopeammin toimien olisit itsellesi ansainnut.”

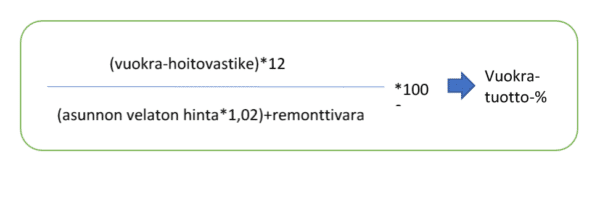

Vuokratuoton laskemisen merkitys

Vuokratuoton laskeminen on oikeastaan kaikkein olennaisin asia. Kun sen hallitsee, voi vertailla eri hintaisia ja kokoisia asuntoja toisiinsa. Samalla oppii tutkimaan yhtiöiden tietoja ja lisäämään tulevat remontit hankintahintaan mukaan.

Teoreettista vuokratuottoa laskiessa on hyvä muistaa, ettei yksinkertaistettu vuokratuottolaskelma kerro lopullista tuottoa eikä yksinään riitä päätösperusteeksi.

Syitä on useita. Liian alhainen yhtiövastike voi kieliä piilevästä korjausvelasta. Muuttotappiopaikkakunnalta saa korkean vuokratuoton mukana myös todennäköisen asunnon arvonlaskun ja kolmioissa vuokralaisten vaihtuvuus on eri luokkaa kuin yksiöissä.

Pienistä puutteistaan huolimatta vuokratuoton laskeminen on korvaamaton työkalu.

Vuokratuoton laskeminen

- Laskemista varten tarvitset seuraavat tiedot: asunnosta saatava vuokra, maksettava hoitovastike, asunnon hinta (+ varainsiirtovero) ja arvio tulevista remonteista.

- Vuokratason voi määrittää katsomalla netistä kyseisen alueen tarjontaa Oikotien, Vuokraoven, Torin ja alueellisten vuokrasivustojen kautta.

- Hoitovastikkeen määrän löydät myynti-ilmoituksesta ja isännöitsijäntodistuksesta.

- Asunnon velaton hinta on ilmoitettu myynti-ilmoituksessa ja varainsiirtovero on kaksi prosenttia velattomasta hinnasta.

- Remonttivaran laskemiseen tarvittavat tiedot löydät esimerkiksi Osta, vuokraa, vaurastu –kirjassa. Olennaista on ymmärtää, mitä mikäkin remontti maksaa ja kuinka usein se tulee eteen. Jokaisessa yhtiössä pakollinen korjaustarveselvitys on hyvä paperi tutkia ja mikäli yhtiössä on tehty kunnollinen PTS.

Asuntosijoittaminen koti- vai vieraalle paikkakunnalle?

Alueellisesti kannattaa suosia yliopistokaupunkeja ja vireimpiä maakuntakeskuksia. Jos sattuu itse asumaan tällaisessa paikassa, kannattaa ensimmäinen hankinta tehdä kotikaupungista. Mikäli ei satu asumaan, kannattaa katsoa lähin tällainen paikkakunta kotipaikkakunnaltaan tai esimerkiksi vanha kotikaupunki tai muu tuttu paikka, jossa käy muutenkin säännöllisesti esimerkiksi sukuloimassa.

Kun omalta kotipaikkakunnalta ei löydy mieleisiä asuntosijoituskohteita, yhä useampi asuntosijoittamisesta kiinnostunut miettii sijoittamista vieraalle paikkakunnalle.

Toisille vieraalle paikkakunnalle asuntosijoittaminen kirkastaa ajatuksen siitä, että kaikkea ei tarvitse eikä kannata tehdä itse. Jos remontointi ei oikein suju, vaikka kuinka yrittää, mutta verkostoituminen ja sitä kautta alle markkinahintaisten ostokohteiden löytäminen onnistuu jatkuvasti, kannattaa vakavasti harkita kaiken remontointityön ulkoistamista.

Joillekin vieraalle paikkakunnalle sijoittamisen yksi lisäarvo on, että vuokralainen ei voi niin helposti tulla ovikelloa soittamaan tai ymmärtää, että vuokranantaja ei aja 200 kilometriä vaihtamaan palovaroittimen paristoja.

Sen sijaan, jos liiketoimintamallina on flippaus eli huonokuntoisten asuntojen remontoiminen itse ja myyminen voitolla, on tarkkaan mietittävä, onko vieraalle paikkakunnalle lähtemisessä järkeä.

Kohdekaupunkia on syytä pohtia tarkkaan sillä uusimpien ennusteiden mukaan vain kolme kehyskaupunkia kasvaa vuoteen 2040 mennessä. Muu Suomi taas ennusteen mukaan näivettyy. Kassavirtasijoittajan, täytyy korkean kassavirran lisäksi pyrkiä hankkimaan asuntoja sieltä, missä niiden kysyntä lähtökohtaisesti kasvaa.

Tällä on kriittinen merkitys sijoituksen pitkän ajan tuotolle. Karkeasti sanottuna Suomessa on tällä hetkellä alle kymmenen seutukuntaa, jotka täyttävät edellä mainitun kriteerin. Väestön keskittymisen myötä niitä on todennäköisesti tulevaisuudessa vielä vähemmän.

Monilla toimintamallit perustuvat vahvaan paikallistuntemukseen, jota he pystyvät hyödyntämään sekä markkinoinnissa että luomalla lisäarvopalveluja paikallisten kumppanien kanssa siinä määrin, että siitä syntyy kilpailuetua. Tämän takia vieraalle paikkakunnalle lähteminen voi vaatia koko kuvion konseptoimista, jotta sen voisi monistaa. Lue lisää kaupungin valitsemisesta täältä.

Hyvä aluetuntemus helpottaa sijoittamista ja poistaa riskejä. Pitkällä aikavälillä yksi tärkeimmistä onnistumisen edellytyksistä on alueen muuttovoittoisuus. Tämä koskee ennen kaikkea kaupunkia, mutta myös alueita ja kaupunginosia kaupungin sisällä.

Kaupungin sisäinen sijainti

Kaupungin muuttovoittoisuus on vielä suhteellisen helppoa selvittää, mutta kaupungin sisäisen muuttoliikkeen ja vetovoimaisuuden tietäminen on hankalampaa. Kaupunkien verkkosivuilta ja strategiapapereista voi kuitenkin löytää tähän liittyvää informaatiota.

Kun asunto sijaitsee lähellä palveluita hyvien liikenneyhteyksien varrella, sekä työ- ja opiskelupaikkojen lähettyvillä ovat mahdollisuudet asunnon arvonnousuun hyvät.

Paikallisiin markkinoihin saa otteen myös seuraamalla Oikotietä ja kohteiden menekkiä. Jos ensin näkee uuden myynti-ilmoituksen ja kolme päivää myöhemmin huomaa kohteen menneen kaupaksi, niin se on signaali kysytystä alueesta.

Välittäjälle voi myös soittaa, esittää kiinnostunutta ja kysyä kuinka meni. Jos välittäjä kertoo, että kaksi kiinnostunutta kilpaili kauppahinnan pyydettyä korkeammalle tasolle, on se jälleen signaali kovan kysynnän alueesta.

Jos taas viesti on, että nyt kannattaa laittaa sisään rohkeita tarjouksia tai jos alueella on paljon myymättömiä kohteita, viestii tilanne matalamman kysynnän alueesta.

Asuntosijoittaminen on ostobisnes

Asuntosijoittajan yksittäisistä päätöksistä asunnon ostaminen on ehdottomasti tärkein. Ostohetkellä pitkälti ratkaistaan ne raamit, joiden sisällä asuntosijoittamisen tuotto tai paremminkin sijoituksen tuotto tulee liikkumaan.

Toki kaupan jälkeenkin on paljon asioita, joilla voit vaikuttaa sijoituksen tuottoon, mutta ostopäätös on ehdottomasti tärkein. Tärkeimmät neljä kohtaa asuntoa ostaessa ovat: sijainti, hinta, huoneisto ja taloyhtiö

Suhtaudu ostopäätökseen vakavasti. Menestyvä asuntosijoittaminen vaatii työtä. Tee ennakkotyö huolella; tutustu alueeseen, kierrä näytöillä, neuvottele rahoitus valmiiksi ja ole valmis tekemään nopeita päätöksiä, kun sopiva huoneisto osuu kohdalle.

Lue koko juttu asunnon ostamisesta täältä.

Vuokrasopimuksen laatiminen

Asunnon vuokraus on asuntosijoittajalle yksi tärkeimmistä vaiheista. Huolellisella vuokrauksella ja hyvin tehdyllä vuokrasopimuksella vuokranantaja pystyy välttymään monilta harmeilta.

Hyvin tehty vuokrasopimus on tehty lakia ja hyvää vuokratapaa noudattaen kirjallisesti ja selkeästi. Huolellisesti tehty vuokrasopimus auttaa vuokrasuhteen säilymistä hyvänä. Vuokranantajan näkökulmasta ongelmattomat ja pitkäaikaiset vuokrasuhteet vaikuttavat saatuun kokonaistuottoon yllättävän paljon.

Vuokrasopimuksen kymmenen tärkeintä kohtaa:

1. Vuokrasopimuksen osapuolet

2. Vuokrattava kohde

3. Vuokra-aika

4. Muuttopäivä

5. Vuokran määrä ja erilliskorvaukset

6. Vakuus

7. Vuokran korottaminen

8. Muutostyöt

9. Muut ehdot

10. Liiteet

Lue kattava lista kokonaisuudessaan täältä.

Vuokrattavaan kohteeseen liittyvät kohdat ovat tärkeimpiä, jos on esimerkiksi sovittu, että asuntoon tehdään muutoksia, kannattaa ne kirjata sopimukseen. Muutoksia voi olla esim. uuden jääkaapin ostaminen, seinien maalaus tai laminaatin asentaminen.

Määräaikaisissa sopimuksissa tai määräajan jälkeen toistaiseksi jatkuvissa sopimuksissa kannattaa kartoittaa onko mahdollista saada sopimus umpeutumaan silloin, kun vuokralaisia on helpoin löytää eli usein heinä-, elo- tai syyskuun aikana.

Näin voit ennaltaehkäistä vuokranmaksujen laiminlyöntejä

Vuokranantaja voi jo sopivaa vuokralaista kartoittaessaan pienentää riskiään joutua mahdolliseen vuokrien perimistilanteeseen. Jos perintätilanteeseen kuitenkin jouduttaisiin, vuokranantaja voi myös pienentää tästä koituvaa haittaa jo vuokrasopimuksen laatimisvaiheessa. Näin ollen on järkevää käsitellä muutakin kuin vain ja ainoastaan esimerkiksi vuokrien perimistä.

Asuntosijoittaja haluaa, että vuokralainen maksaa vuokransa vapaaehtoisesti, ajallaan ja toivottavasti myös vuokrasuhteeseen tyytyväisenä, jolloin on toivoa pitkästä ja antoisasta vuokrasuhteesta.

Parhaimmillaan vuokralainen jopa suosittelee vuokra-asuntoa ystävälleen muuttaessaan toisaalle, jolloin asuntosijoittajalle ei tule turhia tyhjiä kuukausia eikä kuluja asunnon ilmoittelusta tai vuokravälittäjän käyttämisestä.

Kuinka siis välttää vuokranmaksun laiminlyönnit?

1. Aloita kiinnittämällä huomiota vuokralaisen valintaan

2. Tarkista vuokralaisen luottotiedot

3. Vuokrasopimuksen laadinnassa muista vakuus ja harkitse myös vakuusvakuutusta

4. Älä jää aikailemaan vaan toimi ripeästi

5. Aloita muistutuksella

Vuokrien perintää ei kannata jättää ainoastaan sen ajan ongelmaksi, kun vuokralainen tosiasiassa jättää ensimmäiset vuokrat maksamatta, vaan asiaan kannattaa varautua jo aiemmin. Tärkeää on kiinnittää huomiota esimerkiksi vuokralaisen valintaan ja tehdä ennaltaehkäiseviä toimenpiteitä esimerkiksi luottotietojen tarkistamisen muodossa.

Mikäli vuokrat kaikista ennaltaehkäisevistä toimenpiteistä huolimatta jätetään maksamatta, on vuokranantajan syytä toimia nopeasti, sillä vuokranmaksu ei useinkaan ole kertasuoritus vaan toistuvaisluonteista.

Lue aihetta käsittelevä artikkeli kokonaisuudessaan täältä.

Mitä tehdä, jos vuokranmaksu takkuaa?

Jos vuokralaisen vuokranmaksu viivästyy tai vuokra jää kokonaan maksamatta, vuokranantajan kannattaa puuttua asiaan nopeasti.

Vuokranantajan on syytä toimia ripeästi, mikäli vuokralainen jättää vuokrat maksamatta. Vuokranmaksu on vuokralaisen tärkein sopimusvelvoite. Vuokranmaksun laiminlyöntejä saattaa seurata usein myös muita asumiseen liittyviä häiriöitä, jonka vuoksi on tärkeää, että ongelmiin vuokrasuhteessa puututaan viipymättä.

1. Ole heti yhteydessä vuokralaiseen

2. Harkitse vapaaehtoista perintää

3. Vuokranmaksun laiminlyönti oikeuttaa sopimuksen päättämiseen

4. Häätö on aina viranomaistoimenpide.

Jotta näin vakaviin tilanteisiin ei jouduta, kannattaa keskusteluyhteys vuokralaisen kanssa pitää hyvänä ja pyrkiä sopimaan asiat hyvissä ajoin.

Lue artikkeli ja neljä kohtaa kokonaisuudessaan täältä.

Asuntosijoittamisen riskit

Asuntosijoittamista pidetään verrattain matalariskisenä sijoitusmuotona asuntojen hintojen ja vuokrien vakaan kehittymisen vuoksi. Myös rahoittajat suhtautuvat asuntosijoittamiseen suopeasti.

Asuntosijoittaminen on parhaimmillaan matalariskinen ja tuottoisa sijoitusmuoto, mutta siihen liittyy myös riskejä, joita ei voi jättää huomiotta. Erinomaiset asuntosijoittajat erottuvat hyvistä siten, että he osaavat välttää pahimmat harha-askeleet ja isot tappiot, jolloin pitkän aikavälin kokonaistuotto pysyy hyvänä.

Toiset riskit ovat suurempia, toiset pienempiä, mutta kaikki riskit on hyvä huomioida. Riskejä on muun muassa: maantieteellinen riski, remontit, vuokralaiset, markkinariskit, korkoriskit sekä moni muu. Kattavan 10+1 yleisintä riskiä listan löydät täältä.

Asuntosijoittajille tehdyssä kyselytutkimuksessa kysyttiin avoimella kysymyksellä asuntosijoittamiseen liittyvistä haitoista. Kävi ilmi, että suurin osa listatuista haitoista liittyi jotenkin vuokralaisiin, oli sitten kyseessä ongelmavuokralaiset suoraan, vuokralaisriski, vuokralaisiin liittyvä vaiva, vuokralaisten hankkimisen työläys tai tyhjät kuukaudet.

Samaan aikaan on hyvä muistaa, ettei vuokralaisen saamista itsessään pidetty ongelmana. Vuokraamista ei mielletä haastavaksi prosessiksi edes ennen ensimmäisen sijoitusasunnon ostamista, ja useampikin vastaaja koki vuokrattavuuden olleen odotuksiaan parempi.

Vinkkejä riskien hallinnointiin

Riskien hallinnointi on tärkeää, mutta riskien minimointi ei ole hyvä tavoite. Syy tähän on se, että sijoittamisessa riski ja tuotto kulkevat käsi kädessä.

Periaatteessa riskit on mahdollista minimoida sijoittamalla pelkästään uusiin asuntoihin, ilman velkavipua ja vuokraamalla asuntoja ainoastaan täydellisyyden kriteerit täyttäville vuokralaisille. Strategialla saa turvaa muttei tuottoa.

Isossa kuvassa merkittävin riskiin ja tuottoon vaikuttava tekijä on velkavivun määrä. Kannattaakin miettiä mikä on omaan tilanteeseen, riskinottokykyyn ja riskinottohaluun sopiva velkavivun määrä ja tämän jälkeen pyrkiä ylläpitämään tämä taso.

Velkavivun ylläpito tarkoittaa käytännössä sitä, että pienentyneeseen lainan määrään reagoidaan ottamalla lisää velkaa ja ostamalla toinen sijoitusasunto.

Optimaalisen lainatason lisäksi on hyvä pitää aina pientä puskurikassaa yllättäviä menoja varten. Kaikkiin asioihin ei voi varautua, mutta astetta pienempien riskien määrään voi vaikuttaa. Yksi toimiva keino on pitää hyvää huolta vuokralaisista ja asunnoista.

Aika ajoin kannattaa kysyä vuokralaisen kuulumisia ja tiedustella olisiko asunnossa jotain korjattavaa. Tyytyväinen vuokralainen todennäköisesti pysyy asunnossa pidempään, pitää siitä parempaa huolta ja auttaa tarvittaessa pienissä asioissa. Myös asunnon sijainnilla on merkitystä riskienhallinnassa.

Lisää tietoa riskien minimoinnista löydät tästä artikkelista.

Asuntosijoittajien viisi harhaluuloa asunnon vakuuttamisesta

Asuntosijoittajat jättävät usein epätietoisuuden vuoksi sijoitusasuntonsa vakuuttamatta. Vuokranantajat pitävät hyvää huolta sijoitusasunnoistaan, mutta silti vain noin joka neljäs on vakuuttanut itse oman sijoitusasuntonsa.

If Vakuutus kokosi yleisimmät harhaluulot, joiden vuoksi asuntosijoittajat jättävät sijoitusasunnon vakuuttamatta.

1. Luotto vuokralaiseen on liian vahva ja oletetaan ettei vahinkoriskiä ole.

2. Vuokrasopimus edellyttää kotivakuutuksen ja vuokralainen on hankkinut sellaisen.

3. Taloyhtiöllä on vakuutus ja muita vakuutuksia ei tarvita.

4. Vuokranantajan vakuutus on kallis ja hyödyt ovat epäselvät.

5. Sijoitusasunto on vanha ja huonokuntoinen.

Lue koko artikkeli ja vasta-argumentit väitteille täältä.

Asuntosijoittaminen osana laajempaa sijoitussalkkua

Vaihtoehtoiset sijoituskohteet hajauttavat sijoitussalkun riskiä.

Hajauttamisella tunnetusti voidaan pienentää sijoitussalkun riskiä. Hajauttamisessa korostuukin tällöin myös eri omaisuusluokkiin sijoittaminen. Hyvän ja tasaisen tuoton saavuttamiseksi salkkua ei tule hajauttaa vain esimerkiksi pörssilistattujen yhtiöiden osakkeiden välillä vaan myös eri omaisuuslajien välillä.

Asuntosijoittajille tehdyn kyselyn pohjalta, vaikuttaa siltä, että suurin omaisuusluokkien kahtiajako tapahtui osakkeiden ja asuntojen välillä. Muut omaisuusluokat, kuten metsä ja korkotuotteet, eivät olleet läheskään yhtä tärkeässä roolissa.

Kyselyyn vastanneet sijoittajat kokivat riskin eri tavoin. Toinen puoli kokee asuntosijoittamisen osana laajempaa kokonaisuutta, kun taas toinen puoli mieltää asuntosijoittamisen erilliseksi yksikökseen.

Suuria asioita on helppo ajatella ”omaisuuslaji kerrallaan”, mutta asuntosijoittamista laajemman kokonaiskuvan hahmottamisessa on puolensa. Jos tavoitteena on varallisuuden kasvattaminen kannattaa omaa varallisuuttaan pohtia myös aidosti kokonaisuutena.

Asuntosijoittamisen vahvuus ei piile yksistään sen yhteensopivuudessa velkakavivun käyttöön. Asuntosijoittaminen on oiva keino tuoda osakesalkun rinnalle vakaa tasaisen tuoton komponentti.

Tasaista tuottoa tulee myös silloin kun poikkeukselliset olosuhteet saavat maailman pörssit muistuttamaan Linnanmäen vuoristorataa.