Keskon päivittäistavarakaupan marginaali yllätti ja näkymät tulevaisuuteen ovat valoisat, arvioi Handelsbanken.

Handelsbanken pysyy positiivisina Keskon suhteen ja odottaa tuottojen jatkavan kasvuaan käynnissä olevien tehostustoimien ja arvoa lisäävien yritysostojen myötä.

Kauppaketjun uusi strategia saa pankilta kiitosta.

”Uusi ydinliiketoimintoihin keskittyvä strategia on tervetullut ja muista heikommin tuottavista tai tappiollisista toiminnoista Kesko todennäköisesti luopuu”, Handelsbanken toteaa aamukatsauksessaan.

Pankki arvioi Onnisen ja Suomen Lähikaupan kasvattavan yhtiön tuottoja vuosina 2017 – 2019 välillä selvästi.

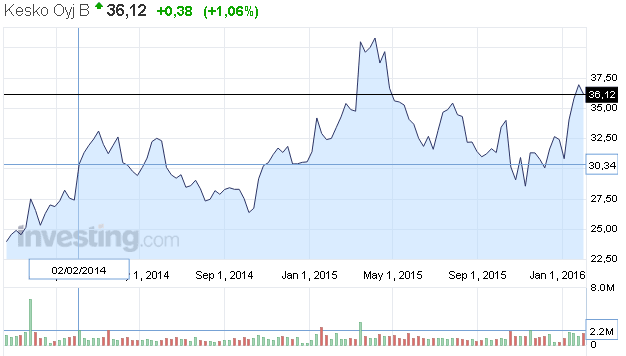

Kesko yllätti osavuosikatsauksessa kannattavuudellaan. ”Päivittäistavarakaupan marginaali oli odotettua parempi ja nosti Q4:n tuotot yli meidän ja konsensuksen ennusteiden. Liikevaihtoon ja tulokseen liittyvää ohjeistusta nostettiin ja osinkoehdotus oli aiemmin ilmoitettu 2,5 euroa per osake, mikä vastaa yli 7 prosentin tuottoa.”

Keskon osakkeen arvostus on pankin mukaan houkutteleva. ”Vuoden 2017 ennustetuilla luvuilla EV/EBIT on 11x, mikä houkuttelee huomioiden tulevaisuuden tuottonäkymät.”

Handelsbanken pitää Keskon osakkeen suosituksen ”Lisää” ja nostaa tavoitehintaa 38 eurosta 40 euroon.