Koneen liikevaihdosta noin 60 prosenttia kertyy palveluliiketoiminnasta eli huollosta ja modernisoinneista. Hissien huolto osalta on pitkälti viranomaissäänneltyä ja sen myötä hyvin ennustettavaa, Nordea toteaa markkinakommenteissaan.

Palveluliiketoiminnan suuri osuus on hissiyhtiön etu, sillä huollossa on paremmat katteet kuin laitemyynnissä. Nordea Markets arvioi Koneen huoltotoiminnan liikevoittomarginaalin olevan noin 23 prosenttia, kun koko konsernin kannattavuusprosentti oli viime vuonna 14,4 prosenttia.

Nordean mukaan tulevaisuuden kasvun kannalta erityisen keskeisessä asemassa on Koneen huoltotoiminta Kiinassa.

”Uusissa laitteissa Koneen Kiinan markkinaosuus on 20 %, mutta huoltomarkkinoilla osuus on vain 3 %. Koneen viime vuosien huikea menestys Kiinan uuslaitemarkkinoilla tarjoaakin yhtiön huoltoliiketoiminnalle poikkeuksellisen hedelmällisen kasvualustan”, pankki toteaa.

”Toistaiseksi Koneen Kiinaan asentamista hisseistä selvästi länsimaita pienempi osuus on yhtiön huoltosopimusten piirissä.”

Hissiyhtiön P/E-kerroin viimeisen 12 kuukauden toteutuneella tuloksella laskettuna on tällä hetkellä 21,8 ja P/B-luku on huikea 7,1.

Kovista arvostuskertoimista huolimatta Konetta seuraavista 25 analyytikosta kaksi antaa Osta-suosituksen ja kuusi antaa Lisää-suosituksen osakkeelle. Konsensusennusteiden mukainen tuloskasvu on tälle vuodelle 9,4 prosenttia.

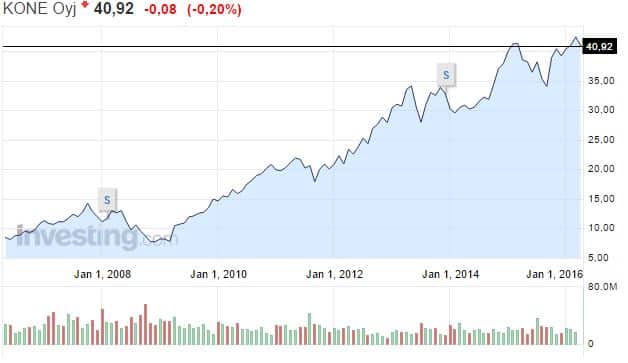

Kone on ollut finanssikriisin jälkeen loistava sijoitus. Kurssi on noussut vuoden 2008 alle kymmenen euron tasosta nykyiseen yli 40 euroon.