USA:n osakemarkkinat ovat tänäkin vuonna jatkaneet menestystarinaansa. S&P 500 -indeksi on noussut vuoden alusta yli seitsemän prosenttia. Vuodessa se on noussut peräti neljänneksen eli 25 prosenttia ja viidessä vuodessa 85 prosenttia.

Vaikka jenkkiyhtiöiden tulokset ovat myös nousseet, ei tuloskasvu ole pysynyt kurssinousun tahdissa. Se tarkoittaa siis sitä, että arvostuskertoimet ovat nousseet.

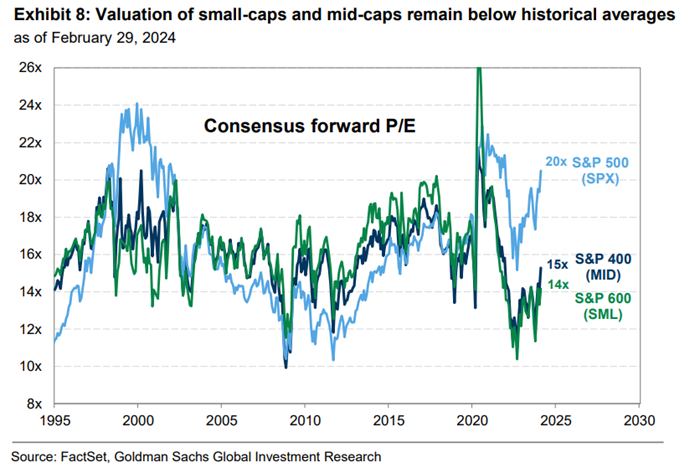

Goldman Sachsin laatima kuvaaja FactSetin tietojen perusteella kertoo, että S&P 500 indeksin P/E-kerroin analyytikoiden konsensustulosennusteilla laskettuna oli helmikuun lopussa 20x, mikä on yli pitkän aikavälin keskimääräisen tason.

Kuvaaja osoittaa myös toisen mielenkiintoisen piirteen amerikkalaisosakkeista. Arvostuskertoimien nousu on syntynyt lähinnä isommissa yhtiöissä, sillä keskikokoisten ja pienten yhtiöiden arvostuskertoimet ovat selvästi alhaisemmat kuin koko indeksin.

Osakkeiden korkea arvostustaso saattaa olla merkki heikommista tuotoista tulevaisuudessa – ainakin pitemmällä aikavälillä. Vaikka arvostuskertoimet ennustavat hyvin huonosti lyhyen aikavälin tuottoja, ennustavat ne sitäkin paremmin pitemmän ajan tuottoja.

Sijoituskommentaattori Mike Zaccardi kertoo viestipalvelu X:ssä, että arvostuskertoimet selittävät 80 prosenttia osakkeiden 10 vuoden tuotoista. Nykyinen korkea amerikkalaisosakkeiden arvostustaso tarkoittaa sen perusteella, että seuraavan 10 vuoden vuosituotot jäisivät noin kolmeen prosenttiin.

Korkea arvostustaso on tuottojen kannalta riski

Nordean päästrategi Antti Saari kertoo pankin viikkokatsauksessa, että jenkkiosakkeiden korkealle arvostustasolle löytyy selitys siitä, että Yhdysvalloissa Trumpin hallinnon veroalen ja teknologiasektoreiden kovien parannusten ansiosta kannattavuus on noussut uudelle tasolle.

”Parempi kannattavuus taas johtaa tyypillisesti ripeämpään pitkän aikavälin tuloskasvuun, ja on siksi myös hyvä syy kohonneille arvostuskertoimille.”

Toisaalta nämä parannukset eivät kuitenkaan ole tapahtuneet yhdessä yössä, ja viime kuukausina kohonneet arvostuskertoimet ovatkin tasoilla, joita ei enää voi kuvailla osaketuottoja tukeviksi, Saari varoittaa. Jos kuitenkin tulokset kasvavat kutakuinkin odotusten mukaisesti, nykyinen arvostustaso ei myöskään vielä haittaa kurssinousua, Saari arvioi.

Kolikolla on kuitenkin toinenkin puolensa. Yhdysvalloissa sijoittajien tunnelmat ovat kirineet Saaren mukaan hieman turhan myönteisille tasoille.

”Yksityissijoittajat suhtautuvat osakkeisiin toiveikkaasti ja monissa salkuissa osakepainot ovat kasvaneet. Tämä nostaa pienen, lyhytaikaisen korjausliikkeen riskiä. Vakaat perustekijät kuitenkin rajaavat mahdollisen korjausliikkeen kestoa ja syvyyttä.”

Saaren mukaan sijoittajien ei kannatakaan tästä suuremmin hermostua, sillä tällaiset pienet takapakit kuuluvat sijoittamiseen.

USA:n vahva talous tukee osakekursseja

Yhdysvaltojen kansantalous on edelleen hyvässä vireessä. Siksi korkeahkosta arvostustasosta huolimatta Danske Bank luottaa Yhdysvaltojen osakemarkkinoihin.

Pankin mukaan maailmantalouden vetojuhtana jatkaa edelleen Yhdysvallat. Maassa on edelleen vahvat työmarkkinat, korkealla tasolla pysynyt yksityinen kulutus ja vihdoin piristyvät teollisuuden näkymät.

Yhdysvaltojen talouden hyvä vire näkyy myös Danske Bankin näkemyksessä, sillä pankki pitää yhdysvaltalaisosakkeet ylipainotettuna.

”Näemme osakemarkkinoiden suurinta tuottopotentiaalia Yhdysvalloissa, mikä ei ole varsinainen yllätys, sillä edes raju ohjauskoron nostaminen ei ole laannuttanut täkäläistä kulutusta. Tällä hetkellä näyttää siltä, että maan teollisuuden näkymät ovat piristymässä varastosyklin viimein kääntyessä varastojen tyhjentämisestä niiden täyttämiseen”, Danske Bankin senioristrategi Kaisa Kivipelto kertoo.

Kivipelto kertoo, että Yhdysvaltojen lisäksi Japani pysyy ylipainossa, sillä maan vientiyhtiöt saavat tukea halvasta jenistä ja piristyvästä globaalista teollisuussektorista.

”Lisäksi japanilaiset yhtiöt ovat vauhdilla muuttumassa sijoittajaystävällisemmiksi ja tehostamassa taseitaan.”

Kehittyvien talouksien osakemarkkinoita Danske Bank puolestaan alipainottaa, koska etenkin Kiinan markkinat ovat alisuoriutuneet viime aikoina. Tilanne ei parane ennen kuin maan kiinteistösektorin kriisi saadaan hallintaan.

Euroopan osakemarkkinat ovat Danske Bankin suosituksissa neutraalissa painossa.