Teknojätti Amazonin osake on kivunnut vuodessa 42 prosenttia. Teknologiasektorin karhumarkkinoiden pohjilta vuonna 2022 osakkeen arvo on yli kaksinkertaistunut ja se saavutti äskettäin uuden kaikkien aikojen ennätyksen.

Analyytikot eivät kuitenkaan anna menneen kurssikehityksen häiritä, vaan katsovat yhtiön näkymiä ja pitävät osaketta edelleen ostolappuna.

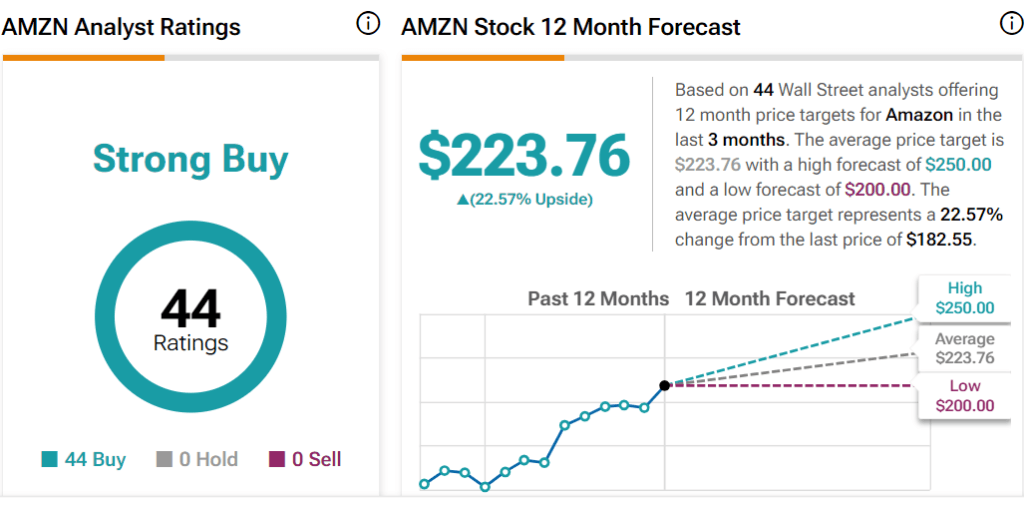

Kaikki 44 yhtiötä seuraavaa analyytikkoa antaa Amazonin osakkeille ostosuosituksen, kertoo analyytikkoja ja yhtiöitä reittaava TipRanks-sivusto.

Analyytikot Bernstein ja Truist -yhtiöistä kertoivat erillisissä muistioissaan asiakkailleen maanantaina nostaneensa kumpikin Amazonin osakkeen tavoitehintaa. Aiheesta kertoo Investor’s Business Daily.

Truistin analyytikko Youssef Squali toistaa ostosuosituksen ja nostaa Amazonin osakkeen tavoitehinnan 230 dollariin aiemmasta 220 dollarista.

Odotuksissa vahva toisen vuosineljänneksen tulosraportti

Squali odottaa Amazonin raportoivan odotuksia paremman tuloksen. Tämä näkemys perustuu Pohjois-Amerikan myynnin seurantaan Truistin luottokorttitietojen avulla. Lisäksi positiivista näkemystä tukevat Amazonin mainosliiketoiminnan positiiviset tarkennukset, odotukset tulojen kasvun jatkumisesta pilvipalveluihin keskittyvässä Amazon Web Services -liiketoiminnassa sekä yksikkökustannusten ja toimintakulujen hallinnan parantumisesta.

”Kuluttajien heikentyneen markkinatilanteen keskellä Amazon jatkaa markkinaosuuden kasvattamista maailmanlaajuisesta sähköisestä kaupankäynnistä ja parantaa arvolupaustaan sekä kauppiaille että kuluttajille”, Squali kirjoitti.

”Näemme Amazonin kasvun voimanlähteenä useita kasvutekijöitä, mikä pitää osakkeen mielestämme houkuttelevana.”

Samaan aikaan Bernstein vahvisti Amazonin ostosuosituksen ja nosti osakkeen tavoitehinnan 215 dollariin aiemmasta 210 dollarista.

”Uskomme Amazonin vuoden 2024 tarinaan, jota leimaa edelleen operatiivisen tuloksen ja vapaan kassavirran käännekohta. Yhtiön pitäisi pystyä jatkamaan hintojen nostamista (voittoja) sekä pysymään tehokkaana valinnaisissa muissa hankkeissaan”, Bernstein analyytikot johti Nikhil Devnani kirjoitti asiakkaille maanantaina.

Amazonin ensimmäisellä neljänneksellä sen nettotulos kolminkertaistui vuodentakaiseen verrattuna.

Amazon on Microsoftin ohella maailman hallitseva pilvi-infrastruktuuripalvelujen tarjoaja, ja yhä useammat yritykset kääntyvät sen puoleen tekoälypalvelujen vuoksi. Amazon Web Services (AWS) -liiketoiminnan liikevaihdon vuosikasvu oli 13 prosenttia vuoden 2023 lopussa ja 17 prosenttia vuoden 2024 ensimmäisellä neljänneksellä. Tämän trendin odotetaan jatkuvan.

Yritykset ovat siirtäneet dataansa pilvipalveluihin vuosien ajan, mutta tekoälypalvelujen tulo pilveen näyttää kannustaneen yrityksiä nopeuttamaan tätä siirtymää. Koska AWS on Amazonille korkean marginaalin tulonlähde, sen kiihtyvä kasvu tarjoaa lyhyen aikavälin katalysaattorin osakekohtaisten tulosten kasvulle.

Kova arvostuskerroin kovalla kasvulla

Wall Streetin analyytikot odottavat Amazonin tuloksen kasvavan 43 prosenttia tänä vuonna ja kasvavan vuosittain 28 prosentin vauhdilla seuraavien viiden vuoden aikana.

Amazonin osake hinnoitellaan noin 40x eteenpäin katsovalla P/E-kertoimella, mikä on melkein kaksinkertainen koko S&P 500 -osakeindeksin P/E-kertoimeen verrattuna. Korkeiden tuloskasvuodotusten vuoksi tämä preemio on kuitenkin perusteltu, uskoo sijoitussivusto Motley Fool

Motley Fool -sivusto arvioi, että yrityksen osake tullaan hinnoittelemaan samalla eteenpäin katsovalla P/E-kertoimella seuraavan vuoden tai kahden aikana.

Se tarkoittaisi sitä, että osakekurssi voisi nousta samaa tahtia kuin yrityksen tuloskasvu ja jatkaa uusien huippujen saavuttamista vuoden 2024 loppuun mennessä.