DXY -indeksi menettänyt tänä vuonna arvoaan 10,8 prosenttiA. Kyseessä taloudellinen indikaattori, joka mittaa Yhdysvaltain dollarin arvoa suhteessa kuuden tärkeimmän valuutan koriin: euroon, Japanin jeniin, Ison-Britannian puntaan, Kanadan dollariin, Ruotsin kruunuun ja Sveitsin frangiin. Indeksin arvo nousee, kun dollari vahvistuu näitä valuuttoja vastaan, ja laskee, kun dollari heikkenee.

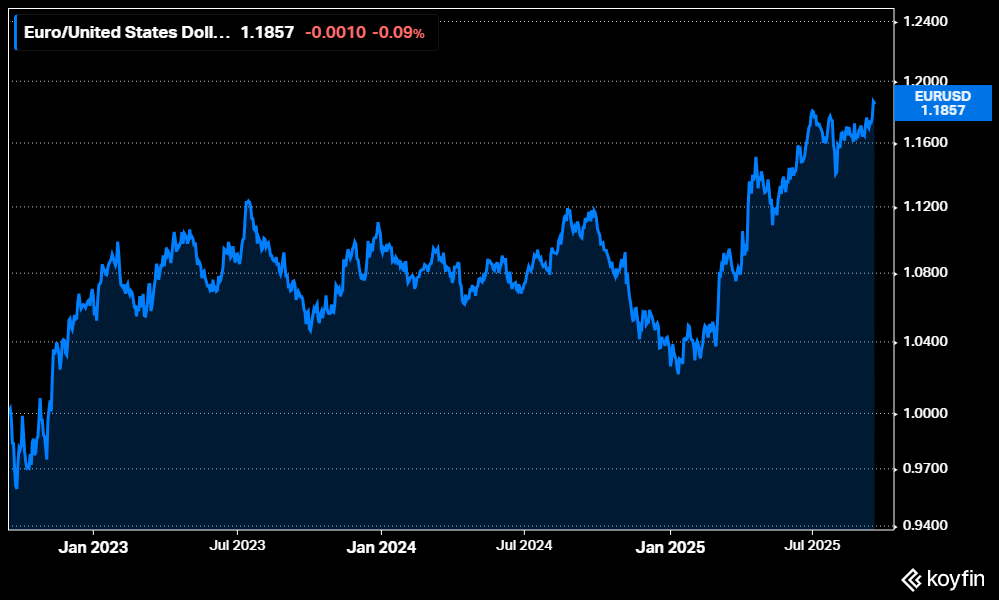

Suhteessa euroon dollarin on laskenut tänä vuonna 12,2 prosenttia.

Vielä karummalta dollarin tilanne näyttää, kun sen kurssikehitys suhteutetaan kullan hintaan. Kullan hinta dollareissa on noussut tänä vuonna jo lähes 43 prosenttia.

Dollarin heikkeneminen on ollut nakertanut niiden suomalaissijoittajien tuottoja, joiden salkuissa on ollut iso painotus esimerkiksi USA:n osakemarkkinoilla.

Yksi syy dollarin heikkenemiselle on markkinoiden odotus korkopolitiikan käänteestä. USA:n keskuspankilta odotetaan tässä kuussa ohjauskorkojen laskuja.

Pepperstone-yhtiön sijoitustutkimuksen strategi Felipe Barragán arvioi sijoittajakirjeessään, että, sijoittajat ovat käytännössä hinnoitelleet tällä viikolla 25 korkopisteen laskun, ja lisäksi on olemassaa mahdollisuus aggressiivisemmille laskuille myöhemmin tänä vuonna.

”Tässä asetelmassa pienet positiiviset yllätykset kasvuluvuissa eivät riitä tukemaan dollaria, elleivät ne samalla siirrä korkoennusteiden pistepolkua tai Fedin viestiä laskutahtiin liittyen. Seurauksena on valuutta, joka reagoi enemmän keskuspankin sävyyn kuin yksittäisiin kuukausittaisiin makrolukuihin”, Barragán arvioi.

Myöskään USA:n ja euroalueen rahapolitiikan politiikkaero ei enää käänny dollarin eduksi. Barragánin mukaan euroalueen teollisuuden piristymisestä huolimatta dollari ei ole saanut tukea, mikä vahvistaa näkemystä, että lyhyen aikavälin valuuttamarkkinoilla suurin ohjaava voima on Yhdysvaltojen rahapolitiikka.

Lisäksi kullan nousu uusiin ennätyksiin alleviivaa dollarin ”carry trade”-laskua ja kasvavaa kysyntää korkoherkkien suojausten perään. Se on jälleen merkki siitä, että reaalikorko-odotukset keventyvät Fedin edessä, Barragán toteaa. Carry trade tarkoittaa sijoitusstrategiaa, jossa lainataan rahaa matalan korkotason valuutassa ja sijoitetaan korkeamman korkotason valuuttaan tai omaisuuseriin– ja tavoitellaan voittoa korkoerosta.

Ellei USA:n keskuspankki omissa ennusteissaan ja lehdistötilaisuudessaan viesti haukkamaisemmin – esimerkiksi viivästämällä laskurytmiä, nostamalla pitkän aikavälin korkopisteitä tai toppuuttelemalla finanssiolojen kevenemistä – riskien tasapaino pitää dollarin laskupaineessa, Barragán ennustaa.

Dollarin tuleva suunta riippuu Barragánin mukaan kolmesta kysymyksestä, joihin Fed vastaa keskiviikkona: mikä on koronlaskujen tahti loppuvuonna, kuinka paljon keskuspankki sietää rahoitusolojen helpottumista, jos inflaation hidastuminen on vain ”riittävän hyvää”, ja kuinka vahvasti komitea painottaa työmarkkinoiden pehmenemistä suhteessa edelleen vahvaan kulutukseen.

”Kyyhkysmäinen” koronlasku, joka vahvistaa nykyiset markkinahinnoittelut, todennäköisesti jatkaa dollarin heikkoutta; sen sijaan ”haukkamainen” lasku, joka viestii hitaammasta laskupolusta ja korkeammista reaalikoroista, voisi vakauttaa DXY-indeksin nykyiselle tasolle.

”Haukkamaisen yllätyksen puuttuessa dollarin heikkenevät jaksot houkutellevat lyhyellä aikavälillä todennäköisemmin myyjiä kuin ostajia”, Barragán toteaa.

The Dollar has lost 25% of its value since 2016.

— Spencer Hakimian (@SpencerHakimian) September 16, 2025

And that’s before inflation. pic.twitter.com/lvKfcQC8gw