Yhtiön nimi Samsara tulee sanskritista ja tarkoittaa vaeltamista. Yhtiö auttaa asiakkaitaan tekemään juuri sitä järkevämmin eli optimoimaan sen, miten heidän ajoneuvonsa liikkuvat.

Yhtiö myy laitteita ja ohjelmistoja, joilla yritys tai julkishallinnon toimija hallitsee kalustoaan. Kerralla seurannassa voi olla satoja tai tuhansia ajoneuvoja.

Asiakas näkee yhdellä silmäyksellä, mitkä autot kaipaavat huoltoa, mitkä seisovat käyttämättöminä ja mihin reitit kannattaa ohjata polttoaineen säästämiseksi. Mukana ovat myös tekoälyä hyödyntävät kamerat, jotka tarkkailevat kuljettajan ympäristöä.

Liikevaihtoa yhtiölle tulee toistuvaislaskutuksesta. Asiakkaat maksavat jatkuvaa tilausmaksua ohjelmistosta. Kerran asennettu laitteisto sitoo heidät palveluun, koska järjestelmän vaihtaminen toiseen on työlästä. Vaihtoehtoiskustannus on siis asiakkaille korkea.

Samsara hakee kasvua kahdesta suunnasta. Yhtiö hankkii uusia asiakkaita ja kasvattaa myyntiä olemassa olevien sisällä, ja viimeisimmällä raportoidulla neljänneksellä yli 100 000 dollaria vuodessa tuovia asiakkuuksia tuli ennätykselliset 219 lisää. Keväällä yhtiö laajensi tuoteperhettään uusilla tekoälysovelluksilla ja vahvisti jalansijaansa muun muassa julkissektorilla.

Säästöt näkyvät dollareina, eivät kalvopuheina

Sijoituskolumnisti James Hires kiinnittää The Motley Fool -sivustolla huomiota siihen, mikä tekee yhtiöstä poikkeuksellisen havainnollisen tekoälyalalla. Monen tekoälysovelluksen kohdalla on hankala osoittaa, kuinka suuria säästöjä se tuo. Samsaran tapauksessa luvut ovat suoria.

Hires nostaa esiin kaksi asiakasta, jotka tekevät hyödyn käsin kosketeltavaksi. Kansasissa Garden Cityn koulupiiri kuljettaa päivittäin 2 000 oppilasta 50 reittiä pitkin. Samsaran avulla piiri leikkasi koulubussiensa huoltokustannuksia 66 prosenttia, mikä vastaa noin 150 000 dollaria vuodessa.

Toinen esimerkki tulee liikenteestä. Pohjoisamerikkalainen bussiyhtiö Coach USA kuljettaa 1 000 bussillaan päivittäin 100 000 matkustajaa. Tekoälykameroilla varustettuna se vähensi vältettävissä olleita onnettomuuksia 92 prosenttia ja pienensi korvausvaatimustensa kustannuksia 75 prosenttia.

Tällaisia lukuja näyttää harva ohjelmistoyhtiö. Juuri siksi Hiresin mielestä on outoa, ettei osake ole kerännyt enempää huomiota.

Yksi selitys piilee tuloslaskelmassa. Pitkään Samsara teki tappiota, ja se karkotti sijoittajia, mutta tappio on kutistunut vuosi vuodelta.

Samsara tekee tuloskäännettä

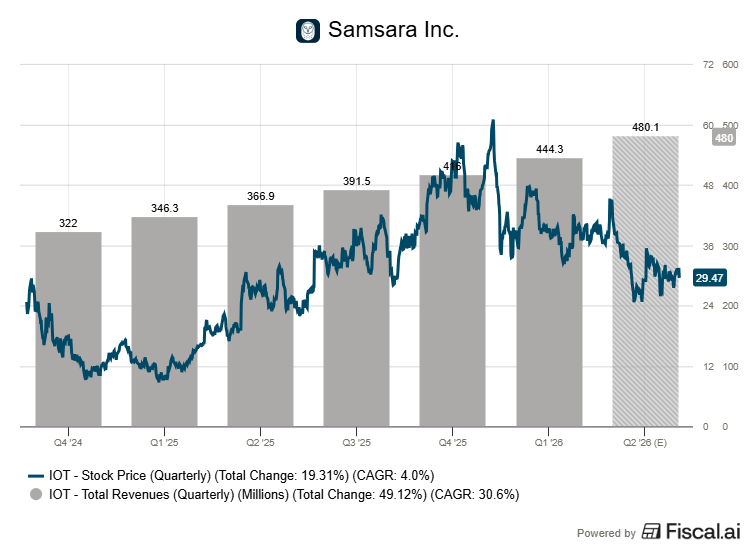

Yhtiö kääntyi kannattavaksi ennen Hiresin hahmottelemaa aikataulua. Yhtiö raportoi ensimmäisen kannattavan vuosineljänneksensä jo loppuvuodesta 2025, kun kolmannen kvartaalin liikevaihto kasvoi 29 prosenttia 416 miljoonaan dollariin ja nettotulos kääntyi plussalle.

Yhden neljänneksen ihmeestä ei ollut kyse. Viimeisellä raportoidulla neljänneksellä yhtiö ylsi toiseen peräkkäiseen voitolliseen vuosineljännekseen osakekohtaisen tuloksen ollessa neljä senttiä.

Koko tilikaudelta 2026, joka päättyi tammikuun lopussa, liikevaihto nousi noin 1,62 miljardiin dollariin runsaan 29 prosentin kasvuvauhtia. Vuotuinen toistuvaislaskutus eli ARR kohosi 1,89 miljardiin dollariin, sekin 30 prosenttia. ARR kuvaa tilauspohjaisten sopimusten vuositason arvoa ja ennakoi tulevaa liikevaihtoa, minkä vuoksi ohjelmistoyhtiöt seuraavat sitä tarkasti.

Tase kestää tarkastelua matalan velkaantuneisuuden ansiosta, ja tilikaudelle 2027 yhtiö ohjeisti GAAP-tasolla kannattavaa tulosta eli voittoa myös virallisen kirjanpidon mukaan.

Kaikesta tästä huolimatta Samsaran pörssikurssi laahaa.

Toukokuun 2026 lopulla osakkeesta maksettiin noin 29 dollaria, kun helmikuussa 2025 nähtiin yli 60 dollarin huiput. Alkuvuoden aikana kurssi on valunut 13 prosenttia.

Analyytikot ovat tästä huolimatta pääosin ostolaidalla, ja keskimääräinen tavoitehinta asettuu selvästi nykykurssin yläpuolelle. Hiresin päättely kulkee niin, että kun kannattavuudesta tulee pysyvä olotila eikä neljännesvuosittainen yllätys, sijoittajat huomaavat yhtiön toden teolla.

Seuraava näytön paikka on käden ulottuvilla. Samsara julkistaa tilikauden 2027 ensimmäisen neljänneksen lukunsa kesäkuun alussa, ja silloin selviää, kantaako voitollisuus myös kalenterivuoden 2026 puolelle.

Lue myös tämä: Sirupula on sijoittajalle tilaisuus – nämä yhtiöt hyötyvät