Terveys- ja hygieniayhtiö Essity on kasvuyhtiö, joka on vähitellen toipumassa koronakuopasta.

Essity on johtava maailmanlaajuinen hygienia- ja terveysalan yhtiö, jonka tuotteita myydään noin 150 maassa maailmanlaajuisilla tuotemerkeillä TENA ja Tork sekä muilla vahvoilla tuotemerkeillä kuten Libero, Libresse ja Lotus. Essity valmistaa esimerkiksi pehmopaperia.

Yhtiön pääkonttori on Ruotsissa ja se toimii noin 46 000 työntekijän voimin. Essityn liikevaihto oli vuonna 2020 hieman alle 122 miljardia kruunua.

Yhtön liikevaihto laski edellisvuodesta 5,6 prosenttia, mutta oikaistu käyttökate nousi 11 prosenttia 17 miljardiin kruunuun.

Essityn tuloskehitys on ollut vahvaa vuodesta toiseen. Vuosien 2014 – 2020 aikana yhtiö on pystynyt vuotta 2018 lukuun ottamatta kasvattamaan oikaistua käyttökatettaan. Myös liikevaihto on kasvanut viime vuotta lukuun ottamatta, jolloin koronarajoitukset jarruttivat yhtiön kasvua.

Danske Bank odottaa Essityn tammi-maaliskuun tulokseen vaikuttaneen negatiivisesti lisääntyneet pandemiaan liittyvät sulkemiset. Kuitenkin samalla kun sellukustannusten on määrä nousta, pankki uskoo, että pehmopaperin hinnan noususta ja sulkemisten päättymisestä seuraa vahvempi momentum toisella vuosineljänneksellä.

”Ennustamme Q1 oikaistun EBITA:n olevan 3 691 miljoonaa Ruotsin kruunua, laskua 15 % aiemmasta kvartaalista, sillä lisääntyneet pandemiaan liittyvät sulkemiset vaikuttavat ensisijaisesti Professional Hygiene ja Personal Care -liiketoiminta-alueisiin negatiivisesti”, toteaa analyytikko Oskar Lindström Danske Bankin aamukatsauksessa.

Lindström arvioi, että Essityn käyttökatemarginaali laskee vielä ensimmäisellä ja toisella vuosineljänneksellä, mutta sen jälkeen tulee käänne.

”Q3:sta lähtien ennustamme käyttökatteen elpymistä, sillä pehmopaperin hinnan nousun vaikutus alkaa näkyä ja sulkemisten päättyminen luo normaalimmat kaupankäyntiolosuhteet”, Lindström toteaa.

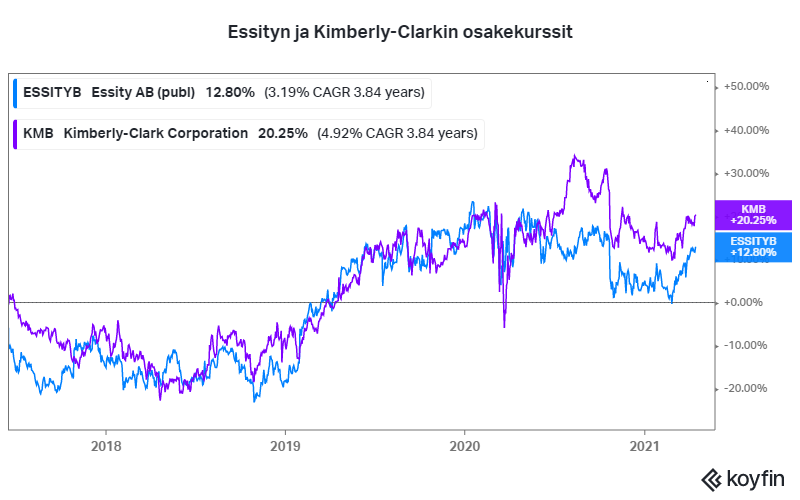

Lindströmin mukaan Essityn osake on nyt houkuttelevasti arvostettu. Yhtiön arvostuskertoimet ovat alhaiset sekä historialliseen keskiarvoonsa nähden että myös kovimpaan kilpailijaansa, Kimberly-Clarkiin nähden.

”Se treidaa arvostuskertoimella 11,5x ensi vuoden EBITA, merkittävästi alle sen 2017-2020 keskiarvon 16,1x ja diskontolla Kimberly-Clarkiin, sen läheisimpään verrokkiin, joka treidaa (FactSet-konsensus) arvostuskertoimella 14,9x”, analyytikko vertailee.

Essityn osake on yleensä seuraillut melko tarkasti Kimberly-Clarkin osakekehitystä. Viimeisen vuoden aikana yhtiöiden kurssikehitys on kuitenkin erkaantunut Kimberly-Clarkin eduksi.

Analyytikoiden konsensusodotus tälle vuodelle on, että Essityn viime vuoden 14,6 kruunun osakekohtainen tulos laskee tänä vuonna 14,4 kruunuun, mutta nousee ensi vuonna 16,1 kruunuun. Tämän vuoden konsensuksen mukaisilla ennusteilla EV/EBITDA-kerroin on 9,8x, kun Kimberly-Clarkin vastaava arvostuskerroin on 12,4x.

Danske Bank toistaa Essityn ostosuosituksen ja 12 kuukauden tavoitehinta on 355 Ruotsin kruunua. Yhtiötä seuraa 19 analyytikkoa, joista seitsemän antaa osakkeelle ostosuosituksen. Tämän hetken konsensuksen mukainen 304 kruunun tavoitehinta ylittää selvästi viimeisimmän 280 kruunun kurssinoteerauksen.

Essity julkaisee ensimmäisen vuosineljänneksen tuloksensa 23.4. klo 8.00.