Konepajayhtiö Metson asiakkaiden aktiviteetti oli vuoden ensimmäisellä neljänneksellä odotusten mukaista; kivenmurskaus-segmentissä ja mineraalit-segmentin palveluliiketoiminnassa aktiviteetti parantui edellisestä neljänneksestä

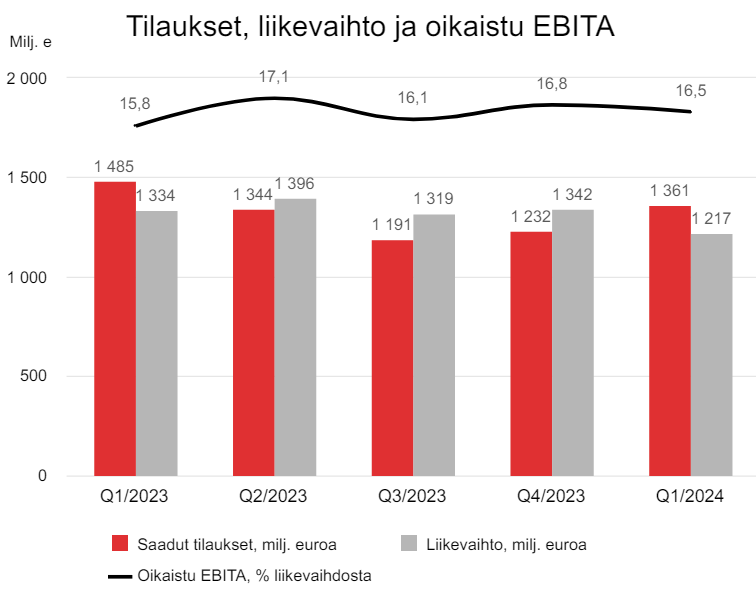

Saadut tilaukset laskivat kuitenkin kahdeksan prosenttia vertailukaudesta ja olivat yhteensä 1,36 miljardia euroa. Palveluliiketoiminnan tilaukset laskivat viisi prosenttia. Liikevaihto laski vertailukaudesta 9,0 prosenttia ja oli 1,22 miljardia euroa. Palveluliiketoiminnan liikevaihto kasvoi 6,0 prosenttia.

Oikaistu käyttökate laski viime vuoden 211 miljoonasta eurosta 200 miljoonaan euroon. Liikevoitto laski 193 miljoonasta eurosta 188 miljoonaan euroon. Analyytikoiden konsensusennuste liikevoitolle oli 197 miljoonaa euroa, joten tulos jäi hieman odotuksista.

Kustannussäästöt ja palveluliiketoiminnan kasvu tukevat kannattavuutta

Metson toimitusjohtaja Pekka Vauramo kertoo, että mineraalit-segmentin palveluliiketoiminnassa ja kivenmurskaus-segmentin laitemarkkinoilla nähtiin parannusta, kun taas asiakkaiden päätöksenteko mineraalit-segmentin laiteliiketoiminnassa oli hidasta.

”Huolimatta tästä parannuksesta edellisestä neljänneksestä konsernin tilaukset laskivat kahdeksan prosenttia vuodentakaiseen verrattuna. Keskeisten metallien, kuten kuparin, hinnat ovat nousseet, minkä vuoksi asiakkaat ovat ajaneet tuotantoaan korkeilla käyttöasteilla. Tämä tuki mineraalit-segmentin palveluliiketoimintaa, jonka tilaukset olivat lähes samalla korkealla tasolla kuin vuosi sitten”, Vauramo toteaa.

Neljänneksen liikevaihdon lasku molemmissa segmenteissä johtui Vauramon mukaan laitteiden matalammasta tilauskannasta vuoden alussa.

Metson kannattavuutta paransivat vahvistuneet bruttokatteet, jotka ovat seurausta onnistuneesta kustannusten hallinnasta ja hyvästä operatiivisesta toiminnasta sekä palveluliiketoiminnan suuremmasta osuudesta myynnistä, Vauramo toteaa.

”Kustannussäästöt ja palveluliiketoiminnan liikevaihdon kasvu tasoittivat Mineraalit-segmentin laiteliiketoiminnan liikevaihdon laskun negatiivista vaikutusta”, toimitusjohtaja toteaa.

Kaksi tärkeää tulosajuria

Yhtiö alensi hieman lähiajan näkymiään.

Yhtiö odottaa markkina-aktiviteetin pysyvän nykyisellä tasolla molemmissa segmenteissä. Aiemmin julkaisemissa näkymissään Metso odotti yleisen markkina-aktiviteetin pysyvän nykyisellä tasolla Mineraalit-segmentissä ja paranevan Kivenmurskaus-segmentissä.

”Yleisesti odotetaan, että metallien korkeammat hinnat ja mahdolliset koronalennukset voisivat kiihdyttää taloudellista toimeliaisuutta ja kysyntää toimialoillamme myöhemmin tämän vuoden aikana. Kaikissa markkinaolosuhteissa jatkamme kustannusten hallintaa, toteutamme muita toimia kannattavuuden ja kassavirran parantamiseksi ja varmistamme, että tarjoamme asiakkaillemme parasta mahdollista palvelua”, Vauramo kertoo.

OP Ryhmä ennustaa Metson tuloskehityksen olevan sivusuuntaista vuonna 2024, mutta pitkän aikavälin trendit, kuten sähköistyminen, ovat yhä voimassa.

”Kuluvana vuonna katseet kannattaa suunnata metallien hintoihin sekä korkojen kehitykseen, joista voidaan saada lisävauhtia uusille tilauksille”, pankki kertoo aamukatsauksessaan.

Pankin mukaan kuluvalle vuodelle Metson tärkeimmät tulosajurit ovat metallien hintakehitys ja korkotaso. Parhaimmillaan molemmat saattaisivat vähentää asiakkaiden epävarmuutta ja vauhdittaa Metson saamia tilauksia.

OP ennustaa Metson tilausten laskevan vielä toisella vuosineljänneksellä ennen kääntymistään maltilliseen kasvuun vuoden jälkimmäisellä vuosipuoliskolla. Pankin nykyennusteilla yhtiön tulos polkee kuitenkin paikallaan vuoden 2024 ajan matalampien toimitusvolyymeiden takia.

OP säilyttää Metson tavoitehinnan 12,5 eurossa ja nostaa suosituksen tasolle osta aiemmalta lisää-tasolta kurssilaskun vuoksi. Osakkeen viimeisin kurssinoteeraus on 10,6 euroa.

Arvonmäärityksessä pankki soveltaa verrokkiryhmän keskimääräisiä P/E- ja EV/EBITA-arvostuskertoimia 14x ja 12x.