Constellation Software on kanadalainen pörssinoteerattu ohjelmistokonserni, joka keskittyy pieniin ja erikoistuneisiin vertikaaliohjelmistoyhtiöihin.

Yhtiö on yksi viime vuosikymmenten menestystarinoista, jonka osake on kasvanut pitkällä aikavälillä kymmeniä prosentteja vuodessa yritysostovetoisen ”osta ja kehitä” -mallin avulla. Yhtiö ostaa pieniä, kannattavia ja erittäin erikoistuneita ohjelmistotaloja, jotka palvelevat liiketoimintakriittisillä ohjelmistoilla kapeita toimialoja, kuten julkishallintoa, terveydenhuoltoa tai teollisuuden niche‑prosesseja.

Yhtiön perusti Mark Leonard Torontossa 1990‑luvun puolivälissä, ja se listautui Toronton pörssiin vuonna 2006.

Sittemmin Constellation Software on kasvanut globaaliksi toimijaksi, jolla on satoja tytäryhtiöitä, kymmeniä tuhansia työntekijöitä ja miljardeihin dollareihin nouseva liikevaihto, ja jota usein pidetään esikuvana pitkäjänteisestä, kurinalaisesta pääoman allokoinnista ohjelmistosektorilla

Tämä vertikaaliohjelmistojen malli on tuottanut vakaan toistuvan liikevaihdon, korkean asiakasuskollisuuden ja vahvan kassavirran.

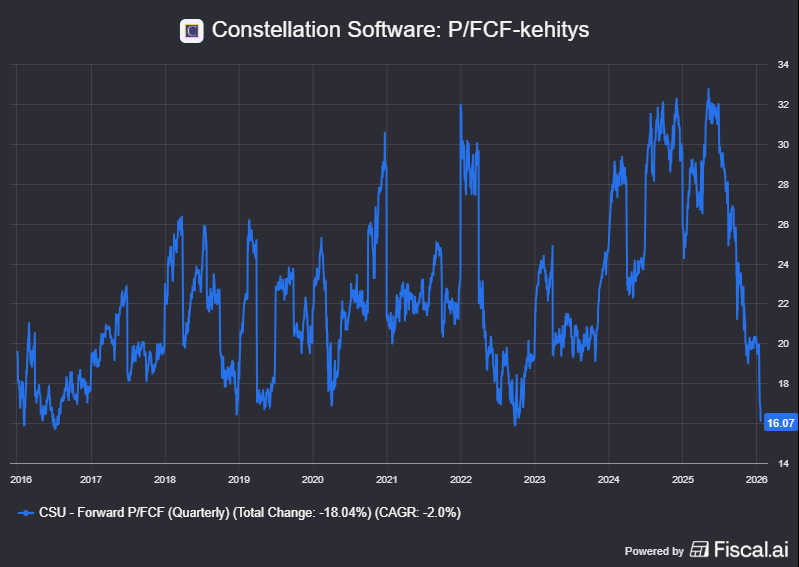

Pitkään markkina palkitsi Constellation Softwaren liiketoiminnan korkeilla arvostuskertoimilla, sillä liiketoiminta näytti lähes rakenteellisesti defensiiviseltä taloussuhdanteita vastaan.

Viime vuonna sijoittajien sentimentti kuitenkin kääntyi rajusti.

Yhtiön osake koki jyrkän laskun, ja Constellation Software nousi esiin esimerkkinä siitä, miten tekoäly voi muuttaa arviota aiemmin lähes itsestäänselvänä pidetystä menestystarinasta.

Kurssilaskun myötä yhtiön arvostuskertoimet ovat myös laskeneet jyrkästi.

Kurssilaskun taustalla ei ole vain tulosvaihtelu, vaan laajempi pelko siitä, että generatiivinen tekoäly ja AI-agentit murentavat koko ohjelmistoalan vanhat suojavallit.

Samalla markkinoiden huomio on siirtynyt perinteisestä yritysohjelmistosta kohti tekoälyinfrastruktuuria, mikä painaa sektorirotaation kautta myös Constellation Softwaren kertoimia.

Tilannetta on kärjistänyt se, että tekoälyhuolet ovat osuneet aikaan, jolloin yhtiön perustajahahmo Mark Leonard on astunut hieman sivummalle julkisesta eturivistä ja tuloskehityksessä on nähty lyhyen aikavälin paineita.

Yhdessä nämä tarinat muodostavat sijoittajille helposti kuvan rakenteellisesta murroksesta, eivät vain tavallisesta syklisestä notkahduksesta.

Miksi tekoäly pelottaa juuri Constellationia?

Sijoittajien keskeinen huoli on, että tekoäly laskee ohjelmistokehityksen kustannuksia ja madaltaa kynnystä rakentaa omia tai uusia kilpailijoiden ratkaisuja. Jos generatiivinen tekoäly ja AI-agentit pystyvät tuottamaan ja integroimaan koodia aiempaa nopeammin ja halvemmalla, asiakas ei välttämättä ole yhtä halukas maksamaan preemiota pienestä, kapealle toimialalle suunnatusta ohjelmistosta.

Tämä uhkakuva jakautuu useaan kerrokseen.

Ensinnäkin tekoäly voi laskea suurten asiakkaiden kynnystä kehittää sisäisiä järjestelmiä sen sijaan, että ne ostaisivat valmiin vertikaaliohjelmiston pieneltä toimittajalta. Jos asiakas kokee saavansa valmiilla AI-työkaluilla riittävän hyvän ratkaisun omiin prosesseihinsa, osa Constellationin portfoliosta voi jäädä marginaaliin.

Toiseksi tekoäly madaltaa uusien kilpailijoiden pääsyä niche-markkinoille. AI-avusteinen kehitys mahdollistaa vertikaaliohjelmistojen rakentamisen aiempaa nopeammin ja pienemmällä tiimillä, mikä voi heikentää yhtiön perinteistä kilpailuetua toimialaspesifissä osaamisessa ja yksityiskohtaisissa tuotteissa.

Uudet AI‑natiiviyhtiöt voivat näin haastaa sellaistakin portfoliota, jota ennen pidettiin vaikeasti kopioitavana. AI‑natiiviyhtiö on yritys, jonka tuotteet, palvelut ja toimintamalli on alun perin suunniteltu niin, että tekoäly on niiden ytimessä, ei vain myöhemmin lisätty lisäosa.

Kolmanneksi pelätään, että tekoäly murentaa rakenteellisesti ohjelmistosektorin arvostuskertoimia. Kun pääoma virtaa kohti AI-infraa, puolijohteita ja suuria mallitaloja, sijoittajat voivat olla haluttomampia maksamaan aiempaa preemiota hitaammin kasvavasta, yritysostoihin nojaavasta ohjelmistoyhtiöstä. Tällöin Constellation Software voi ajautua tilanteeseen, jossa liiketoiminta jatkaa kasvuaan, mutta kerrointen laajeneminen jää historiaan.

Tekoälyyn liittyviä pelkoja on vahvistanut lyhyen aikavälin tulospaine. Yritysostojen integraatiokustannukset, velan hoito ja yksittäiset erät ovat heikentäneet raportoitua nettotulosta, vaikka liikevaihto on jatkanut kasvuaan.

Markkinan tarinankerronnassa nämä tulosheilahtelut ja AI-narratiivi kietoutuvat helposti yhteen, vaikka syy-seuraus-suhde on todellisuudessa monimutkaisempi.

AI‑huolet voivat olla liioiteltuja

Toisessa leirissä korostetaan, että tekoälyhuolet ovat menneet pidemmälle kuin mihin tämänhetkiset tosiasiat antavat aihetta. Tästä näkökulmasta katsottuna Constellation Softwaren osakkeen jyrkkä lasku kertoo enemmän markkinan yleisestä AI-kuplan pelosta kuin yhtiön fundamenttien romahduksesta.

Optimistisessa tulkinnassa muistutetaan, että yhtiön vahvuus on juuri vertikaaliohjelmistoissa, jotka ovat syvälle upotettuja asiakkaan prosesseihin, regulaatioon ja arjen työnkulkuun.

Näitä järjestelmiä ei vaihdeta kevyesti, etenkään toimialoilla, joissa virheet voivat olla taloudellisesti tai sääntelyllisesti kalliita. Asiakkaan kannustin on pikemminkin liittää AI-ominaisuuksia nykyiseen ympäristöön kuin repiä koko selkäranka irti.

Lisäksi ohjelmisto, jota Constellationin yhtiöt toimittavat, on usein liiketoimintakriittistä. Se hallinnoi laskutusta, lupia, potilastietoja, tuotannon ohjausta tai muita keskeisiä toimintoja, joiden ympärille koko organisaation arki rakentuu. Tässä ympäristössä tekoäly näyttäytyy luontevammin kerroksena nykyisen järjestelmän päällä kuin sen täydellisenä korvaajana.

Constellation Softwaren lisäarvo on siis paljon muussakin kuin itse ohjelmistossa. Yhtiö hallitsee asiakkaiden dataa ja prosesseja.

Tekoäly voidaan nähdä myös mahdollisuutena, ei vain uhkana. Yhtiö voi hyödyntää tekoälyn omassa kehityksessään, esimerkiksi tehostamalla tuotekehitystiimien työtä ja lyhentämällä julkaisu- ja päivityssyklejä.

Lisäksi tekoälyominaisuudet voivat lisätä arvoa portfoliotalojen tuotteissa, jolloin asiakkaiden sitoutuminen syvenee ja hinnoitteluvoima vahvistuu. Samalla analytiikkaa voidaan käyttää yhä enemmän yritysostokoneiston tukena, kun potentiaalisia kohteita seulotaan suuremmasta joukosta dataohjatusti.

Fundamenttien tasolla yhtiö on jatkanut liikevaihtonsa kasvattamista ja vapaata kassavirtaa tuottavaa yritysostostrategiaansa myös tekoälykeskustelun kuumentuessa.

Vaikka tulosmarginaali on heilahdellut, pitkän aikavälin pääoman tuotto on pysynyt tasolla, jota moni kilpailija voi vain katsella sivusta.

Tästä näkökulmasta osakkeen uudelleenarvostus on tuonut kertoimet lähemmäs pitkän aikavälin keskiarvoja ja nostanut sijoittajan turvamarginaalia.

Mikä voi suojata Constellationia tekoälyn disruptiolta?

Rakenteellisesti tarkasteltuna Constellation Softwaren suoja tekoälyn aiheuttamaa disruptiota vastaan perustuu kolmeen peruspalikkaan: asiakassuhteiden syvyyteen, portfolion hajautukseen ja yritysostokoneiston joustavuuteen.

Asiakassuhteet ovat usein kymmenen tai kahdenkymmenen vuoden mittaisia, ja niihin liittyy merkittäviä integraatioita muihin järjestelmiin sekä henkilöstön koulutusta. Tämän kaltaiset ”tahmeat” suhteet antavat yhtiölle aikaa reagoida teknologiamurrokseen, sillä asiakkaat eivät vaihda kriittisiä järjestelmiään yhtä nopeasti kuin kuluttajat vaihtavat mobiilisovelluksia. Se tekee tekoälydisruption etenemisestä hitaampaa ja ennakoitavampaa.

Portfolion hajautus toimii toisena suojana.

Yhtiö omistaa satoja ohjelmistoyhtiöitä useilla toimialoilla ja eri maantieteellisillä alueilla. On epätodennäköistä, että tekoäly mullistaisi kaikki nämä segmentit samanaikaisesti ja yhtä voimalla. Monessa vertikaalissa AI voi näyttäytyä enemmän lisäarvon tuottajana kuin suoranaisena uhkana.

Kolmas suoja on yritysostomallin mukautuvuus. Constellationin ydinosaamista on pääoman allokointi, ja yhtiö analysoi jatkuvasti laajaa joukkoa potentiaalisia kohteita.

Jos tekoäly muuttaa joidenkin nykyisten segmenttien tuotto–riski-profiilia epäedulliseen suuntaan, uusi pääoma voidaan ohjata aloille, joissa tekoäly toimii kasvun kiihdyttäjänä. Käytännössä yhtiö voi siis päivittää portfoliotaan ajan myötä sen mukaan, missä kilpailuetuja ja hinnoitteluvoimaa on vielä tarjolla.

Monet sijoittajat näkevätkin suurimman riskin arvostuskertoimissa, eivät itse liiketoiminnan hajoamisessa. On uskottavaa, että Constellation Software jatkaa kassavirtansa kasvattamista, mutta tekee sen vähemmän hehkutetulla kertoimella kuin tekoälyhuuman huipulla.

Sijoitustarinan ydin siirtyy tällöin puhtaasta arvostuskertoimien kasvusta vakaamman kassavirtakoneen suuntaan.

Sijoittajan kannalta keskeisiä kysymyksiä ovat nyt, kuinka syvälle tekoäly lopulta ulottuu yhtiön tärkeimpiin vertikaaleihin, kykeneekö johto sopeuttamaan yritysostostrategiaa uuteen teknologiseen todellisuuteen ja kompensoiko nykyinen arvostus riskin ohjelmistosektorin pysyvästä uudelleenarvostuksesta.

Vastaukset näihin kysymyksiin ratkaisevat, näyttääkö Constellation Software seuraavien vuosien aikana enemmän laadukkaalta, hieman matalammalla kertoimella hinnoitellulta kassavirtakoneelta vai esimerkkitapaukselta siitä, miten tekoäly voi murtaa vuosikymmenen ajan rakennetun sijoitustarinan.