Pääministeri Petteri Orpon hallituksen päättämät kulutusveromuutokset ovat kohdistuneet ennen kaikkea arvonlisäveroon. Niistä merkittävin on yleisen arvonlisäverokannan korotus 1,5 prosenttiyksiköllä, mikä kiristi verotusta noin miljardilla eurolla vuodessa.

Arvonlisävero on yleinen kulutusvero, joka kohdistuu lähes kaikkien tavaroiden ja palveluiden kulutukseen. Yleinen arvonlisäverokanta Suomessa on ollut 25,5 prosenttia syyskuusta 2024 alkaen.

Myös alennetuissa arvonlisäverokannoissa sekä valmisteveroissa on päätetty huomattavista muutoksista suuntaan ja toiseen. Tähän asti vaalikaudella päätettyjen kulutusveromuutosten tuottovaikutusten summa kiristää verotusta vuositasolla noin 1,4 miljardia euroa. Luvut käyvät ilmi Veronmaksajien ekonomisti Janne Kalluisen laatimasta uudesta selvityksestä Kulutusverotus meillä ja muualla 2025.

Vuonna 2024 Suomessa kerättiin kulutusveroja 36,5 miljardia euroa, joka vastasi vajaata kolmannesta kaikista kerätyistä veroista ja veronluonteisista maksuista.

Kulutusverojen suhde bruttokansantuotteeseen oli Suomessa OECD-maiden kuudenneksi korkein toissa vuonna.

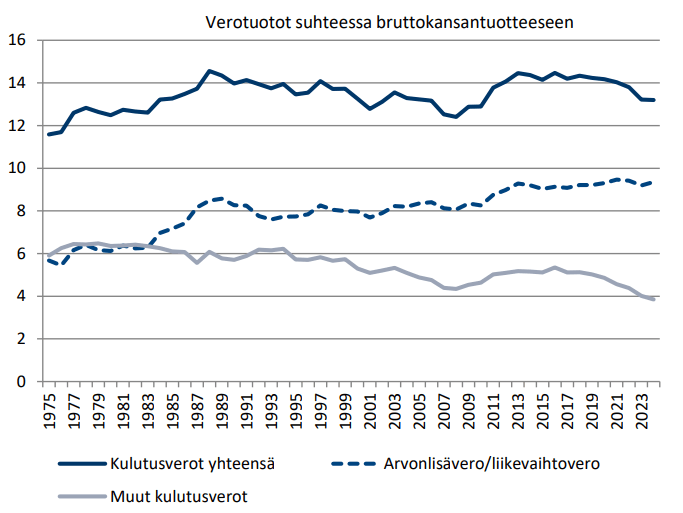

Kulutusverotuksessa arvonlisäveron osuus bruttokansantuotteesta on Suomessa kasvanut hiljalleen. Samalla muiden kulutusverojen BKT-suhde laskenut viime vuosina nopeastikin.

Alkoholin ja tupakan hinnasta leijonan osa on valmisteveroja

Kulutusverotuksen rakenne Suomessa on vähitellen muuttunut aiempaa enemmän arvonlisäveropainotteiseksi. Muiden kulutusverojen, kuten valmisteverojen osuus on suhteellisesti pienentynyt.

Arvonlisävero on merkittävä verotulojen lähde ja tuotoltaan jopa suurempi kuin valtion ansiotulovero. Valmisteveroista suurimmat verotulot muodostuvat Suomessa energiaveroista sekä alkoholi- ja tupakkaverosta. Kaikkiin näihin on tehty muutoksia vaalikauden aikana.

Vaalikauden valmisteverojen korotuksista merkittävimpiin lukeutuvat nikotiinituotteisiin ja virvoitusjuomaveroon tehtävät muutokset. Liikennepolttoaineiden kohdalla on puolestaan päätetty suurehkoista veronkevennyksistä.

Valmisteveron alaisten tuotteiden kuluttajahinnoista verojen osuus voi olla hyvin suuri.

”Esimerkiksi edullisen oluttölkin hinnasta kaksi kolmasosaa voi olla veroa, viinapullosta yli 80 prosenttia ja tupakka-askista peräti yli 90 prosenttia”, Kalluinen laskee.

Liikenteeseen kohdistuva verotus keventynyt

Tieliikenteestä kerättävät veroeurot ovat vähentyneet viime vuosina nopeasti.

”Autoveron tuotto ylsi vielä viime vuosikymmenellä tavallisesti noin miljardiin euroon vuodessa, kun nykyään verotuotto on alle 300 miljoonaa vuodessa ja lasku jatkuu. Myös muut tieliikenteen verotuotot ovat vähentyneet.”

Liikenteen verotuksesta on myös meneillään kokonaisuudistushanke, jonka hallitus käynnisti syksyllä 2024. EU-sääntely, päästötavoitteet ja toisaalta myös julkisen talouden tila antavat aiheen miettiä liikenteen vero- ja muuta sääntelykokonaisuutta uudelleen.

Fossiilisen polttoaineen jakelua koskeva uusi päästökauppa ETS2 tulee voimaan näillä näkymin vuodesta 2027 alkaen, mikä osaltaan lisäisi autoilun kustannusrasitusta ja julkisen talouden tuloja.