Lance Roberts pohti elokuun lopussa USA:n osakemarkkinoiden nykyistä arvostustasoa pitkän aikavälin historiallisiin arvostustasoihin. Osakkeen arvostustaso on suomenkielinen ilmaisu ja nykyanalyytikoiden ”valuaatio” ei sitä ole.

Samoin osakkeiden kurssikehitys ei ole performanssi vaan osakkeiden kurssikehitys. Performanssi on tanssiesitys, jota Jorma Uotinen on usein esitti.

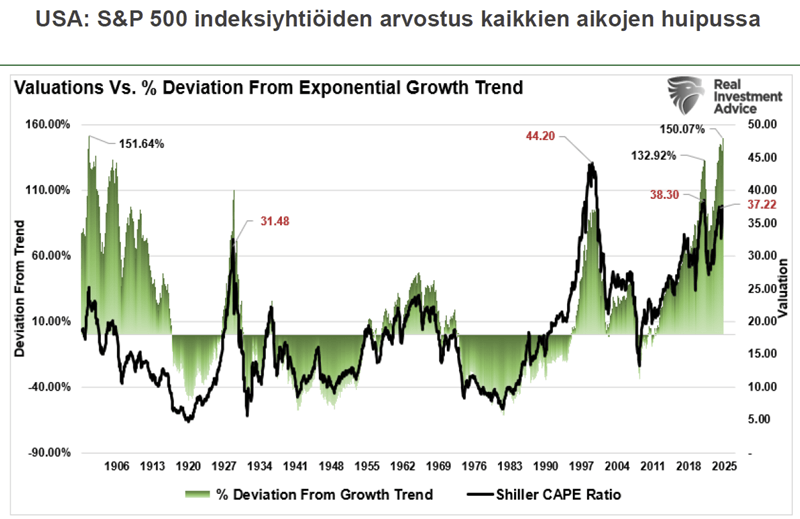

Yhdysvaltojen osakemarkkinoiden tulevan kehityksen ennakointi on usein perustunut yritysten osakekohtaisten tunnuslukujen arvojen historialliseen vertailuun. Tällaisia tunnuslukuja ovat esimerkiksi P/E-luku, 12 seuraavan kuukauden tulosten perusteella laskettavaan P/E-lukuun, tasesubstanssin arvostus (P/B), markkinarvon suhde liikevaihtoon (P/S), yritysarvo (markkina-arvo+nettovelka) suhteessa käyttökatteeseen (EV/EBITDA) ja niin edelleen.

Erilaiset tunnusluvut antavat kuvan, missä tunnusluvun arvo on nyt suhteessa historiallisiin lukuihin. Kuitenkin on hyvä muistaa, että mikään mittari ei sovellu pörssin huippujen käänekohdan arviointiin.

Monet sijoittajat uskoivat osakemarkkinoiden jatkavan koko 1990-luvun nousua vielä vuoden 2000 kevään kurssihuipun jälkeen, mutta teknokuplan päättyminen huomattiin vasta kun markkinat olivat laskeneet kymmeniä prosentteja kevään 2000 huipusta.

Samoin kävi kun vuonna 2007-2008 eräät ruotsalaiset huippuekonomistit vannoivat, että Ruotsin talous ei tule kokemaan taantumaan vuosikymmeniin. Perusteena oli ruotsalaisten yhtiöiden meno Kiinan markkinoille antaa loputtoman kasvun erityisesti vientiyhtiöille ja sen vuoksi taantumia ei tulla enää näkemään Ruotsissa.

Monen osakemarkkinoita seuraavan mielestä USA:n osakemarkkinoiden kurssikehitys viime USA:n huhtikuun tulliriitelyn jälkeen on loputtomassa nousussa.

S&P 500-indeksillä mitattuna noin 20 prosentin lasku parin kuukauden aikana huhtikuun 8.päivän pohjaan, on kääntynyt lähes ikuiseksi nousuksi. Toistaiseksi huhtikuun pohjan jälkeen osakekurssit ovat nousseet S&P 500-indeksillä mitattuna jo 32,8 prosenttia huhtikuun pohjasta.

Osakemarkkinoiden erilaiset arvostusmittareiden lukema kertoo, ovatko osakekurssit korkealla verrattuna historiallisiin arvostustasoihin. Silti erilaiset arvostusmittarit eivät kerro, miten kauan ja miten korkealle osakekurssit voivat nousta, ennen kuin uusi laskeva markkina joskus alkaa.

S&P 500-indeksi on toistaiseksi tehnyt tänä vuonna 27 kertaa uuden kaikkien aikojen piste-ennätyksen päivän päätöskurssilla mitattuna.

Nyt markkinastrategit ja analyytikot vannovat tekoälyn tulevan uudeksi runsauden sarveksi, mikä nostaa työn tuottavuutta ennen näkemättömän voimakkaasti. Tekoälyn käyttö nostaa yritysten tuloksia enemmän kuin mikään muu muutos menneinä vuosikymmeninä.

Onko nyt kaikki siis toisin? Aika näyttää.

Hyvä juttu.

Kaikkeen uuteen taitaa liittyä valtavat odotukset, joista sitten osa jollakin tapaa toteutuu.

Uskoisin että tällä(kin) kertaa tapahtuu jotain ”odottamatonta”.

Lähtee se korjausliike sitten mistä suunnasta tahansa, niin todennäköisesti kaikki ”maailmanlopun”ennustajat astuvat näyttämölle.

Automaattinen kaupankäynti ja velkarahalla toimineet sijoittajat pitävät huolen siitä, että myyntiin tulee paljon myös kannattavaa liiketoimintaa.

Pidemmällä tähtäimellä toimiville sijoittajille markkinoiden paniikin ovat olleet loistavia tilaisuuksia.

Tekoälyn potentiaali ei välttämättä toteudu ympäri maailmaa, mutta on täysin mahdollista, että se kuitenkin tuo merkittäviä etuja monelle toimijalle ja voi johtaa tuotannon siirtymiseen edullisen teknologian luokse.

Suomalaisittain toivon että meillä oltaisiin muutoksen eturintamassa mukana, koska vientiteollisuuden kilpailukyky on hyvin tärkeä asia koko kansantaloudelle.