Tapasin toimitusjohtaja Jaakko Sinnemaan yhtiön valoisalla pääkonttorilla Teollisuuskadulla Helsingissä. Pääasiassa pääkaupunkiseudulla ja Tallinnan keskusta-alueella toimiva Asuntosalkku listautui pörssin First North -listalle kesällä 2022. Esittelimme yhtiön jutussa vuosi sitten.

Asuntosalkun kehitys huhtikuusta 2025 huhtikuuhun 2026 on ollut hyvin stabiilia ja johto vaikuttaa hyvin analyyttiselta. Toimitusjohtaja Sinnemaa muistuttaa nyt, että hänen tiimillään on kokemusta kiinteistöalan pääomarahastoista jo noin 20 vuoden ajalta.

Perustajat Sinnemaa ja hallituksen jäsen Timo Metsola yhtiöineen ovat myös keskeisiä omistajia Asuntosalkku Oyj:ssä. Johdon omistus lähentää johdon ja omistajien intressejä, jolloin rahoitusteorian niin sanottu päämies-agentti -ongelma pienenee. Johto on omiaan tekemään päätöksiä omistajan etu edellä.

Rahoitettavuus hyvällä tasolla

Asuntosalkku tiedotti ensin 9.3.2026, että sen virolainen tytäryhtiö Linnakodu OÜ on solminut pidennyksen lainaansa, joka olisi erääntynyt keväällä 2028. Nyt se erääntyy keväällä 2030 ja koko tytäryhtiön 60 miljoonan euron lainakanta niin ikään vasta 2030-luvulla.

Osa lainoista on tavanomaisesti lyheneviä ja osa bullet-lainaa, josta laina-aikana maksetaan ainoastaan korot.

Edelleen 31.3.2026 yhtiö tiedotti, että Asuntosalkun Suomen tytäryhtiöt Asuntosalkku Suomi Oy ja Suomen Asuntovarainhoito Oy ovat solmineet kevääseen 2031 ulottuvat pidennykset lainoihinsa, jotka olisivat erääntyneet tällä vuosikymmenellä.

Keskeisenä muokkauksena uusituissa Suomen lainoissa on porrasrakenne. Siinä lyhennyksen määrä ja lainamarginaali liikkuvat LTV-asteen (loan-to-value) muuttuessa samansuuntaisesti.

”LTV-asteen laskiessa sekä lainamarginaali että lyhennyksen määrä pienenevät. Porrasrakenteen alimmalla portaalla laina on bullet-muotoinen”, tiedotteessa todetaan. Johdon mukaan lainojen pidennykset osoittavat nykyisessä markkinatilanteessa yhtiön hyvää rahoitettavuutta ja liiketoiminnan ennustettavuutta.

Konsernin lainakanta oli vuodenvaihteessa 147 miljoonaa euroa ja asuntojen arvo tilinpäätöksessä syyskuussa 264 miljoonaa, joten LTV on 55,7 prosenttia. LTV:n strateginen tavoitearvo yhtiöllä on 35-65 prosenttia.

Konsernin keskeiset lainoittajapankit ovat Danske Bank, Nordea, Norion, LHV, SEB ja Swedbank.

Sinnemaa kertoo, että kiinteistörahoituksessa yleinen tapa on tehdä kolmen vuoden sopimuksia. Jos nykyisessä markkinassa tehdään viiden vuoden sopimuksia, se osoittaa myös rahoittajan näkemystä siitä, että rahoitettavan yhtiön liiketoiminta on laadukasta ja resilienttiä eli muutosjoustavaa.

”Tässä on maailmojen ero. Jos ajatellaan, mikä se korkotaso on, niin niiden pitää mennä nyt sinne tiskille, on se bonditiski tai pankkitiski tai mikä se on. Korot ovat korkeammalla, kun niitä lähdetään uudelleenrahoittamaan”, Sinnemaa vertaa tilannetta moniin kilpailijoihin.

Tallinnan myynnit kantaneet hedelmää

Asuntosalkun tavoitteena oli listautumisen aikaan kesällä 2022 pyrkiä kasvattamaan Viron asuntokannan arvoa kohti Suomen vastaavaa. Yhtiö kasvatti Tallinnan asuntovarallisuuden määrää ja arvoa voimakkaasti vuosina 2019-2023.

Tilikaudesta 2023 lähtien strategian olennaisena osana on ollut Tallinnan kohteiden asteittainen myynti, joka on ollut jatkuvasti todella hyvää liiketoimintaa. Isossa kuvassa strategiaan kirjattu kärkiprioriteetti on omistaja-arvon kasvattaminen.

Myynti on ollut hallittua, vähittäistä ja suunnitelmallista, keskimäärin kolme asuntoa kuukaudessa. Syyskuussa 2025 Tallinnan asuntojen kokonaismäärä oli 660 ja Suomen 1 413. Arvot olivat vastaavasti 103 ja 161 miljoonaa euroa, eli Tallinnan asunnon keskihinta ulkopuolisen arvonmäärittäjän mukaan oli 156 tuhatta euroa ja Suomen 114 tuhatta euroa.

Tallinnassa painottuvat uudehkot kaksiot keskusta-alueella ja Suomessa eri ikäiset yksiöt hyvien raideyhteyksien äärellä pääkaupunkiseudulla.

Sinnemaa kertoo, että korjauskustannukset hajautetussa asuntokokonaisuudessa ovat yleisellä tasolla prosentin luokkaa asuntojen arvosta per vuosi.

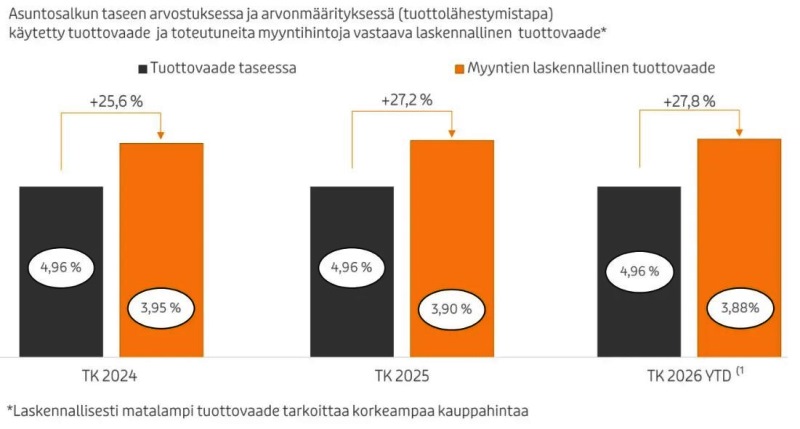

Kun tuottovaateessa eli ”yieldissä” siirrytään viidestä prosentista neljään, asunnon hinnassa se tarkoittaa noin 25 prosentin nousua.

Yhtiö on kyennyt myymään Tallinnan asuntoja noin neljän prosenttiyksikön tuottovaateella, kun ne taseessa on määritelty viidellä prosentilla. Tämä siis tarkoittaa noin neljänneksen korkeampia myyntihintoja kuin mihin asunnot on arvostettu yhtiön taseessa.

Mikä selittää huomattavan voitollisia myyntejä?

”Pointti on se, että ne ovat kaksi ihan eri markkinaa. Kokonaisia kerrostaloja voit myydä käytännössä vain ammattilaismarkkinaan. Kun kuluttaja muuttaa itse asuntoon, se on aivan eri asia”, Sinnemaa vääntää rautalangasta. Yhtiö myy ja pääasiassa omistaa vain yksittäisiä asuntoja, jolloin se pystyy myymään niitä suhteessa parempiin hintoihin kuin mitä se saisi kokonaisen kerrostalon myynnistä.

Tasehinnoittelu lähtee enemmän ammattilaismarkkinan näkökulmasta. Esimerkiksi Tallinnassa ammattimaisessa arvonmäärityksessä nostetaan tuottovaadetta siksi, että siellä ei käydä niin paljon kauppaa kuin esimerkiksi Tukholmassa tai Helsingissä. Kyse on niin sanotusta epälikvidisyyspreemiosta.

Sinnemaa vertaa asuntojen hinnoittelua toimistonsa aulassa olevaan ravintolaan.

Arvonmäärittäjä ajattelee ravintolaa yrityksenä eli lounaiden määrää, katetta, henkilökunnan määrää ja tilakustannuksia.

”Me kuluttajat katsotaan, että täällä on nyt lohta tai lihapullia tai sushia tai mä haluan tofua.”

Kuten viime analyysissa kirjoitimme, yhtiö on myynyt Tallinnan asuntoja 38 kappaletta tilikaudella 2024, 33 kappaletta tilikaudella 2025 ja alkaneen tilikauden 2026 neljän ensimmäisen kuukauden, lokakuusta tammikuuhun, aikana 12 kappaletta. Asuntojen määrä Tallinnassa oli siten tammikuun lopussa 648.

Tilikaudella 2025 kauppahinnat Tallinnan myynneistä olivat 6,4 miljoonaa euroa, josta voiton osuus 2,2 miljoonaa. Onnistuneet myynnit ovat myös mahdollistaneet sekä velan hoidon, osingon maksun että erityisesti viime vuosina omien osakkeiden ostot erittäin edulliseen hintaan.

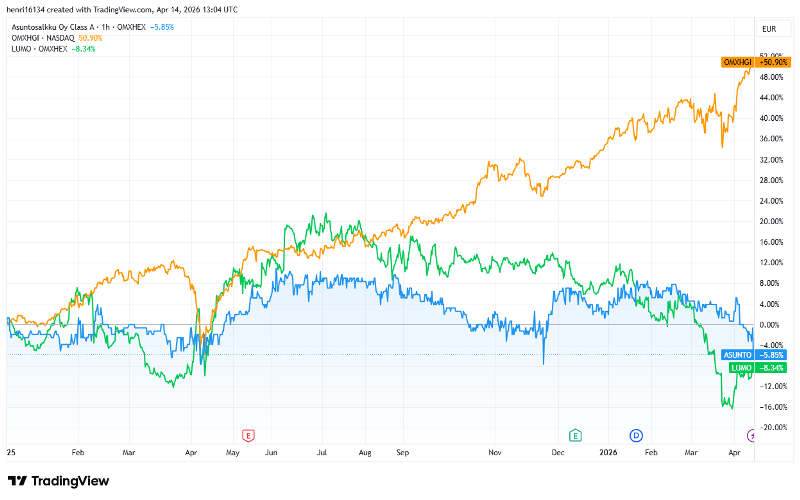

Tilikauden 2023 lopussa Asuntosalkku Oyj:n ulkona olevien osakkeiden lukumäärä oli noin 986 600 kappaletta, kun vastaava määrä tällä hetkellä noin 2,5 vuotta myöhemmin on 968 800. Yhtiön ulkona olevien osakkeiden määrä on supistunut 1,8 prosentilla, kun monilla yhtiöillä osakemäärä kasvaa ajan suhteen.

Nykyisellä 75,5 euron pörssikurssilla yhtiön markkina-arvoksi muotoutuu 73,1 miljoonaa euroa. Taseen oma pääoma oli vuoden vaihteessa 121,3 euroa osakkeelta eli yhteensä 117,5 miljoonaa euroa.

Substanssialennus on siten massiivinen 38 prosenttia (75,5 / 121,3), mutta omassa pääomassa on laskupainetta, koska koronnousu on omiaan vaikuttamaan laskevasti kiinteistöjen arvonmäärityksiin tulevissa katsauksissa.

Hormuzinsalmi iskee kiinteistöalaan

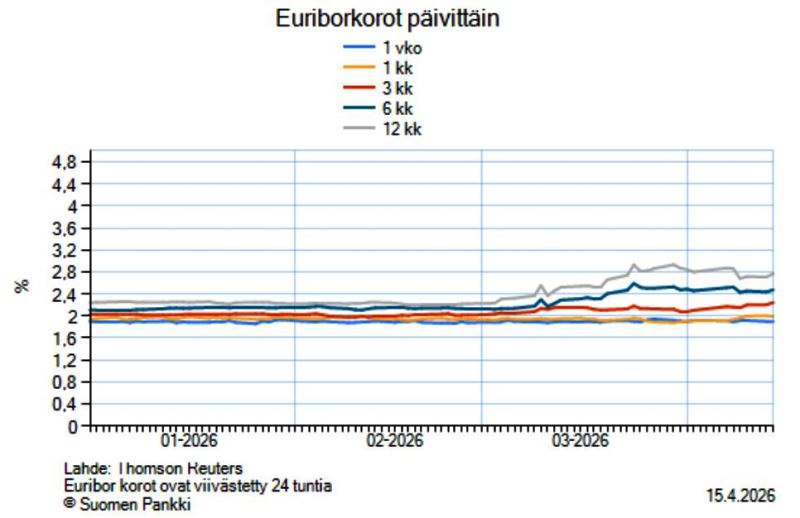

Viime viikkojen koronnousu johtuu Iranin kriisistä ja Hormuzinsalmesta. Kun öljyn hinta nousee, se nostaa inflaatiopaineita, mikä puolestaan heijastuu keskuspankkien ohjauskorkojen ja markkinakorkojen odotuksiin.

Kun Asuntosalkun lainakanta on 147 miljoonaa euroa ja rahoituskulut olivat viimeisen neljänneksen perusteella noin 7,0 miljoonan euron vuositasolla, niin totta kai koronnousulla on vaikutusta yhtiön kulurakenteeseen. Kiinteistöala on korkoherkkä toimiala.

Yhtiön lainakanta ei ole kuitenkaan yhtenäinen massa, vaan se koostuu vaihtuvakorkoisesta, korkosuojatusta ja kiinteäkorkoisesta osuudesta. Viitekoroista yhtiö käyttää yleisesti myös kolmen kuukauden euriboria, joka on käyttäytynyt viime viikkoina huomattavasti rauhallisemmin kuin 12 kuukauden euribor.

Aivan samalla tavalla suora asuntosijoittaja ja pääsääntöisesti kaikki alan toimijat joutuvat pohtimaan korkomarkkinaa, jonka ennustettavuus on vaikea. Yleisesti korkotason ei odoteta muuttuvan merkittävästi nykyisestä 1-2 vuoden aikajänteellä.

Vaikuttaako koronnousu Tallinnan myyntimarkkinaan?

Jaakko Sinnemaa on katsovalla kannalla sen suhteen, vaikuttaako viime kuukausien koronnousu Tallinnan myyntimarkkinaan. Hän muistuttaa, että yhtiö on pystynyt myymään asuntoja sieltä kannattavasti niin nousevien, laskevien, korkeampien kuin matalampien korkojen aikana.

Yhtiö on viime vuosina saanut Tallinnan myyntinsä hinnoiteltua kokonaisuutena aina suunnilleen ”nelosen yieldille” riippumatta korkotasosta, kuten aiempi kuvaaja yllä osoitti. On mielenkiintoista nähdä, miten myynnit jatkuvat.

Asuntosalkun tulosohjeistus olettaa saman kehityksen jatkuvan, koska realisoituneeksi voitoksi – ilman käyvän arvon muutoksia mutta sisältäen luovutusvoitot – ennakoidaan kuluvalle tilikaudelle 2,5-4,5 miljoonaa euroa, ja siitä on kertynyt ensimmäisellä kvartaalilla vasta 0,7 miljoonaa. Sen tiedämme, että tammikuu oli hyvä myyntikuukausi ensimmäisen kvartaalin jälkeen, kuten yhtiö kertoi 25.2.2026. Toisen kvartaalin tulos julkaistaan 21.5.2026. Yhtiön tilikausi on 1.10.-30.9.

Operatiivinen kannattavuus ennen myyntivoittoja vaatimatonta

Asuntosalkku teki viime tilikaudella liikevaihtoa 19,2 miljoonaa euroa, kun vertailukelpoinen luku vuotta aiemmin oli 18,9. Liikevaihdosta vuokratuottoja oli 16,9 miljoonaa ja Tallinnan luovutusvoittoja 2,2 miljoonaa.

Liikevoitto oli vastaavasti 5,5 miljoonaa euroa, sisältäen käyvän arvon muutoksia -4,55 miljoonaa. Ilman myyntivoittoja ja käyvän arvon muutoksia operatiivinen liikevoitto oli 7,85 miljoonaa euroa, suunnilleen vertailukauden tasolla.

Kun tästä vähennetään nettorahoituskulut 7,2 miljoonaa, operatiivinen voitto ennen veroa oli 0,6 miljoonaa euroa.

Yhtiön kulutehokkuus on kehittynyt hyvin, sillä henkilöstökulut olivat viime tilikaudella 1,17 miljoonaa euroa, kun ne kaksi vuotta aiemmin olivat 1,21 miljoonaa.

Sinnemaa kertoo, että yhtiö käyttää aktiivisesti ulkopuolisia palveluita, jolloin kulukontrolli on joustavampaa. Oman organisaation koko on yhteensä noin 15 henkeä Suomessa ja Virossa. Pysyvyys on johdon mukaan ollut hyvällä tasolla ja tiimi on dynaaminen ja nuorekas.

Kun katsotaan alkaneen tilikauden ensimmäistä kvartaalia, operatiivinen voitto ilman myyntivoittoja ja käyvän arvon muutoksia oli 0,3 miljoonaa euroa. Toisin sanoen yhtiö on kyennyt lievästi positiiviseen tulokseen myös ilman Tallinnan kehitystoiminnan hedelmiä.

Yhteenveto – Sinnemaa heittää idean

Näen hyvänä, että yhtiö keskittyy nykyisenkaltaiseen myyntipainotteiseen kiinteistökehitykseen tässä markkinatilanteessa. Toimitusjohtaja muistuttaa, että yhtiö pystyy myymään Tallinnan kohteita rahoituskustannusta vastaavalla tuottovaateella.

Se erottuu täten markkinatoimijoista, mutta hinnoitellaan silti vastaavasti kuin isommat toimijat, joilla ei ole rahoitus neuvoteltu vuosien päähän. Toki jos verrataan esimerkiksi henkilöstökuluja liikevaihtoon, niin Asuntosalkulla ne olivat viime tilikaudella 6,1 prosenttia, kun ne Lumo Kodeilla eli entisellä Kojamolla olivat olivat 4,8 prosenttia.

Isommat toimijat voivat hyötyä skaalaeduista. Kuluerät eivät ole täysin vertailukelpoisia riippuen siitä, mitä toimintoja yhtiöt hoitavat itse ja mitä ulkoistavat.

Keskustelimme Sinnemaan kanssa myös kylmästä talvesta. Hän myöntää paineet vastikkeissa, mutta muistuttaa, että jos vuokra on 600 euroa ja vastike 100 euroa, niin vastikeinflaatiossa kuvitteellinen 9,0 prosenttia tarkoittaa vuokran nousuvaateena ainoastaan 1,5 prosenttia.

Yhtälö toki menee ahtaaksi, jos vuokrat jumittavat, kuten ne ovat tehneet Suomessa parin viime vuoden ajan. Johto näkee, että ratkaisevaa tässä on pörssin ja asuntohintojen kehitys. Jos pörssikurssit ja Suomessa eritoten asuntojen hinnat lähtevät nousuun, se vaikuttaa myös yleiseen sentimenttiin ja ehkä vuokriinkin nostavasti.

”Tiedostan, että en ole täysin objektiivinen, mutta jos me katsotaan kansainvälisesti, niin jos asuntojen hinnat nousevat, niin talous kehittyy, koska ihmiset lähtevät kuluttamaan. Amerikassa pörssikurssit ovat vielä tärkeämpi.”

Aktiivisempi asuntokauppa vaikuttaisi moneen toimialaan, kuten rakentamiseen, rakennustuoteteollisuuteen, huonekalukauppaan, kodinkoneisiin ja -elektroniikkaan, muutto- ja asennuspalveluihin.

Sinnemaa on ideoinut mallia, jossa pankki voisi harkintansa mukaan ja alueellisesti muuttaa lainaehtojansa niin, että henkilöasiakas voisi halutessaan maksaa pelkkiä korkoja asuntolainastaan, jos hänen oma LTV laskee alle 50 prosenttiin. Tällöin asiakkaalla olisi lainaa alle puolet asuntonsa arvosta.

”Tämä olisi modifioitu Ruotsin malli”, Sinnemaa toteaa. Hän on keskustellut mallista jo arvopaperivälittäjä Nasdaqin kanssa.

Summa summarum, Asuntosalkku on mielestäni nykyisellä, maltillisesti riskiä ottavalla strategialla ja osakkeen laskeneella hinnoittelulla mielenkiintoinen sijoituskohde. Samalla se on salkun tasapainottaja osakesijoittajalle – ja läpinäkyvä, suhteellisen likvidi vaihtoehto sijoitusasunnolle ja asuntorahastolle.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.