Kempower järjesti eilen pääomamarkkinapäivän (CMD) ja esitteli uudet tavoitteensa strategiakaudelle. Yhtiön tavoitteena on nousta strategiakauden aikana maailman kolmen suurimman DC-pikalatausratkaisujen tarjoajan joukkoon.

Tällä hetkellä yhtiö kuuluu markkinoiden viiden suurimman toimijan joukkoon. Yhtiö keskittyy yksinomaan DC-lataukseen, jossa sillä on selkeitä kilpailuetuja. Tappiota tekevä yhtiö pyrkii siirtymään strategiakaudella kannattavaan ja kestävään kasvuun.

Lisäksi pyrkimyksenä on muuntautua puhtaasta laitetoimittajaksi yhä enemmän kokonaisratkaisujen toimittajaksi.

Markkinoiden kasvunopeutta vedettiin alaspäin

DC‑pikalatausmarkkina kasvaa voimakkaasti, ja sen arvioidaan kaksinkertaistuvan yli 10 miljardin euron kokoiseksi vuoteen 2030 mennessä. Aiemmin yhtiö arvioi DC-markkinan koon olevan jopa 14 miljardia euroa, mutta arviota on nyt tarkistettu alaspäin. Sähköajoneuvojen yleistyminen ei ole ollut viime vuosina yhtä nopeaa kuin vielä muutama vuosi sitten odotettiin.

Markkinoiden kasvun arvioidaan nyt olevan 10–25 prosenttia (CAGR), riippuen täyssähköajoneuvojen käyttöönoton eri skenaarioista. Aiemmin Kempower on arvioinut markkinoiden kasvavan noin 30 prosentin vuosivauhtia.

Markkinoiden rakenteellista kasvua tukevat tiukentuva hiilidioksidipäästöihin liittyvä sääntely, sähköajoneuvojen edullisemmat omistuskustannukset polttomoottoriajoneuvoihin verrattuna, energiaturvallisuustavoitteet sekä julkisen ja yksityisen pääoman saatavuus latausinfrastruktuuriin.

Lisäksi öljyn hinnan viimeaikainen nousu tukee yhtiön näkymiä. Erityisesti Euroopassa sähköajoneuvojen myynnissä on raportoitu merkittävää kasvua Iranin sodan alettua.

Tavoitteena kestävä ja kannattava kasvu

Kempower tavoittelee 15–25 prosentin keskimääräistä vuotuista liikevaihdon kasvua (CAGR) vuosina 2025–2030 kiintein valuuttakurssein. Yhtiö tähtää markkinaa hieman nopeampaan kasvuun, mihin se on myös historiallisesti yltänyt.

Konsensusennusteet odottavat yhtiöltä noin 25 prosentin liikevaihdon kasvua tulevina vuosina, joten merkittäviä muutoksia analyytikkoennusteisiin ei ole odotettavissa.

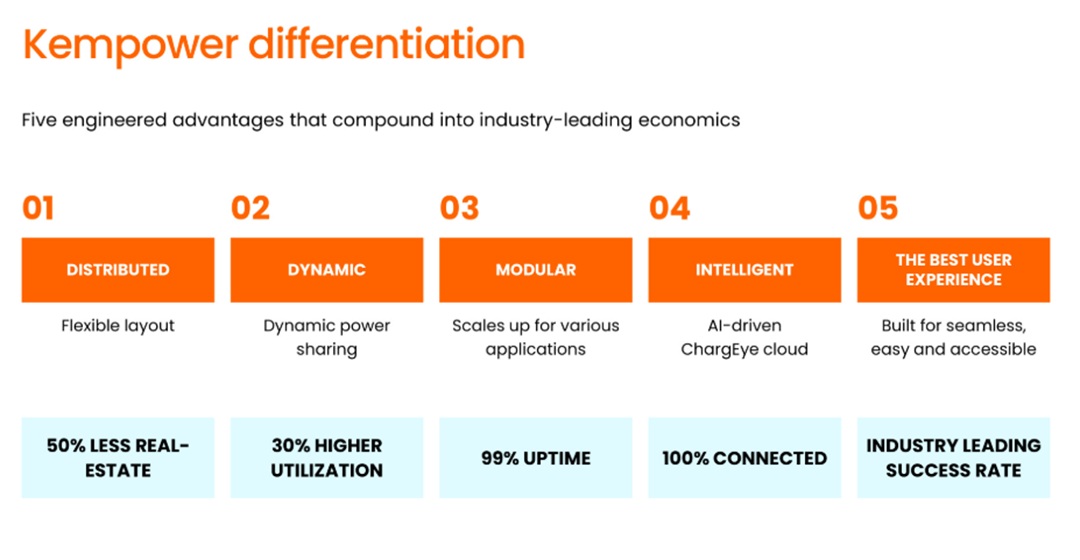

Kasvun ajurina toimii yksi Kempowerin keskeisistä kilpailueduista: hajautettu latausratkaisu, jossa tehoelektroniikka on irrotettu yksittäisistä latauslaitteista ja keskitetty erilliseen yksikköön.

Modulaarisen ratkaisun etuja ovat parempi käyttöaste, alhaisemmat investointikustannukset, helppo skaalautuvuus sekä korkeampi operatiivinen tehokkuus ja luotettavuus. Lisäksi yhtiö pyrkii erottautumaan kilpailijoistaan erinomaisella käyttäjäkokemuksella.

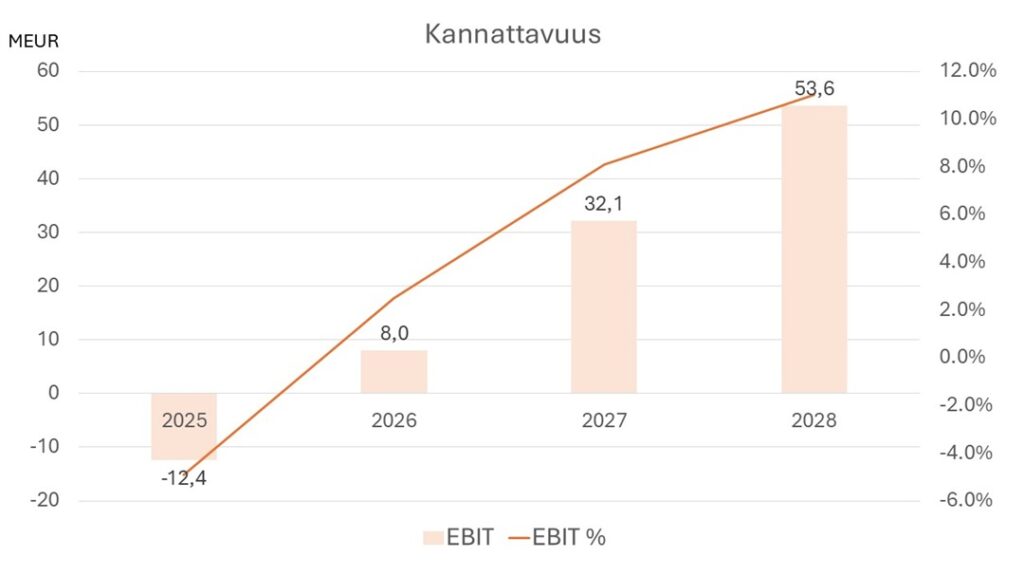

Yhtiön kannattavuustavoite pysyy lähes ennallaan. Tavoitteena on saavuttaa 10–15 prosentin operatiivinen EBIT-marginaali vuoteen 2030 mennessä. Aiemmin tavoitteena oli 10–15 prosenttia sekä yli 15 prosenttia pitkällä aikavälillä, joten yhtiö näkee tulevaisuuden tulostason hieman aiempaa maltillisempana.

Historiansa aikana Kempower on yltänyt tavoitteen mukaiseen kannattavuuteen vain kerran, vuonna 2023, jolloin yhtiön EBIT-marginaali oli 14,3 prosenttia.

Konsensusennusteiden mukaan EBIT-marginaalin odotetaan nousevan asteittain 9,4 prosenttiin vuoteen 2028 mennessä. Kempowerin tavoitetta tukevat operatiivinen vipuvaikutus, jälkimarkkinaliiketoiminnan osuuden kasvu sekä tuottavuuden parantuminen.

Osinkoyhtiötä Kempowerista ei kuitenkaan kannata odottaa, sillä yhtiö ei ole jakamassa osinkoja lyhyellä aikavälillä, vaan aikoo sijoittaa pääomat uudelleen pitkän aikavälin arvon kasvattamiseksi.

Mikä on yhtiön uusi 2.0 strategia?

Kempowerin uusi 2.0 strategia perustuu kolmeen strategiseen pilariin.

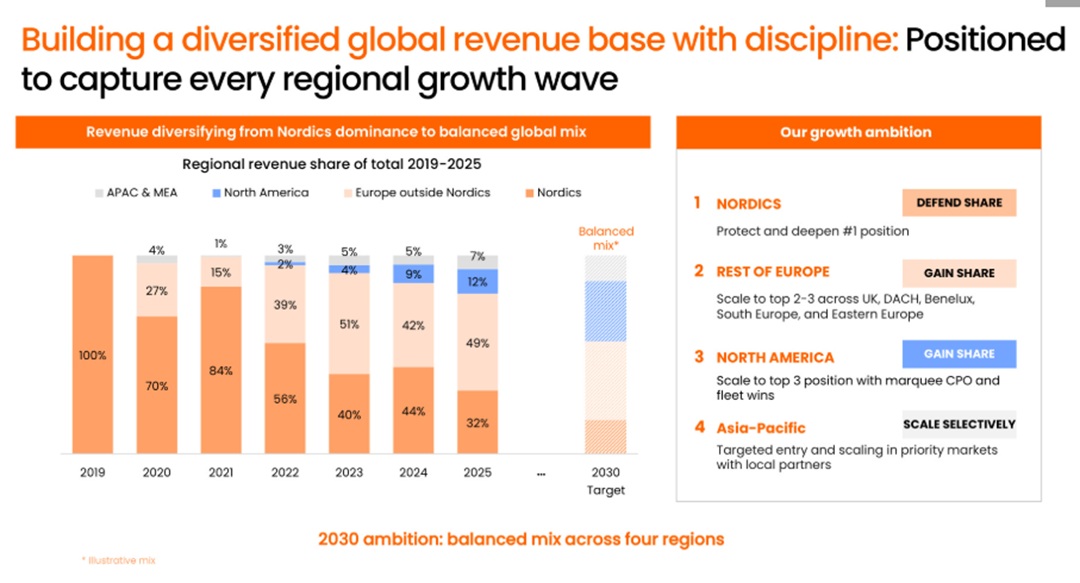

Maantieteellinen tasapaino: siirtyminen Eurooppa-keskeisestä liiketoiminnasta (noin 82 % vuoden 2025 liikevaihdosta) kohti tasapainoisempaa ja hajautetumpaa liikevaihtoa Euroopan, Pohjois-Amerikan ja Aasian–Tyynenmeren alueiden välillä vuoteen 2030 mennessä. Yhtiö on markkinajohtaja Pohjoismaissa, mutta tavoittelee nyt voimakkaampaa kasvua Länsi- ja Etelä-Euroopassa.

Pohjoismaissa latausmarkkinat ovat jo pitkälle kehittyneet, kun taas muu Eurooppa on vielä kehitysvaiheessa. Pohjois-Amerikassa yhtiö aikoo jatkaa markkinaosuuden kasvattamista erityisesti Yhdysvalloissa.

Aasian–Tyynenmeren alueella yhtiö keskittyy valikoituihin maihin, kuten Australiaan, Malesiaan, Intiaan, Singaporeen ja Thaimaahan. Lisäksi yhtiö pyrkii seuraamaan eurooppalaisia globaaleja asiakkaitaan Aasian markkinoille. Pääomamarkkinapäivässä yhtiö korosti selkeästi, ettei sen tavoitteena ole laajentua Kiinan erittäin kilpailuille markkinoille.

Liiketoimintamalli: siirtyminen kertaluonteisesta laitemyynnistä (jälkimarkkinan osuus noin 5 % liikevaihdosta vuonna 2025) kohti täysimittaista elinkaariliiketoimintamallia. Jälkimarkkina- ja palveluliikevaihdon odotetaan kasvavan Kempowerin keskimääräistä vuotuista kasvua (CAGR) nopeammin, mitä tukee asennuskannan arvioitu yli 2,5-kertainen kasvu vuoteen 2030 mennessä.

Jälkimarkkinapalvelut ovat myös kannattavampia kuin laitemyynti. Jälkimarkkinapalveluiden arvioidaan edustavan noin 10 prosenttia liikevaihdosta strategiakauden lopulla. Jälkimarkkinapalveluihin kuuluvat varaosamyynti, ohjelmistot sekä huoltopalvelut.

Toiminnan painopiste: siirtyminen kasvuvaiheesta, jossa keskityttiin toiminta-alustan rakentamiseen, kohti kestävää ja kannattavaa kasvua sekä kurinalaista toteutusta. Kempower on tehnyt tappiota viimeiset kaksi vuotta, mutta uuden strategian myötä tavoitteena on kääntää yhtiö kannattavaksi. Tämä ei ole helppoa, sillä latausmarkkina on erittäin hintakilpailtu, ja erityisesti Euroopassa kilpailu on kiristymässä kiinalaisten toimijoiden tullessa markkinoille.

Raskaan liikenteen sähköistyminen kasvuajurina

Hyötyajoneuvojen sähköistyminen on Kempowerille merkittävä kasvumoottori. Bussien ja rekkojen lataus vaatii tehokasta DC-latausta, mikä sopii erinomaisesti yhtiön strategiaan.

Yhtiö ei kerro tarkkaa osuutta hyötyajoneuvojen latausratkaisujen liikevaihdosta, mutta kertoi CMD:ssä, että tällä hetkellä asennetusta laitekannasta 25 prosenttia koostuu kaupallisten ajoneuvojen latauslaitteista.

Uusien sähköisten bussien ja rekkojen rekisteröinnit EU:ssa kasvoivat vuoden 2026 ensimmäisellä neljänneksellä ACEA:n tilastojen mukaan. Rekkojen rekisteröinnit lisääntyivät 10,7 prosenttia ja bussien 24,5 prosenttia. Myös suuret ajoneuvovalmistajat ovat viime aikoina raportoineet vahvaa kasvua sähköajoneuvojen myynnissä.

Euroopan sähköisten rekkojen markkinajohtaja Volvo kertoi ensimmäisen neljänneksen tuloksen yhteydessä, että sähkörekkojen toimitukset kasvoivat neljänneksellä 17 prosenttia. Johtava hyötyajoneuvovalmistaja Daimler Truck puolestaan raportoi 26 prosentin kasvun akkusähköisten ajoneuvojen toimituksissa, mukaan lukien sähkökuorma-autot ja -bussit. Yhtiö panostaa strategiassaan voimakkaasti sähköisiin ajoneuvoihin.

Myös MAN raportoi kasvusta: vuoden ensimmäisellä neljänneksellä sähkörekkojen toimitukset kasvoivat peräti 76 prosenttia ja bussien 12 prosenttia. Kaikki edellä mainitut yhtiöt ovat Kempowerin asiakkaita.

Inderes odottaa voimakasta tuloskasvua

Kempower odottaa vuoden 2026 liikevaihdon kasvavan 10–30 prosenttia vuoteen 2025 verrattuna olettaen, ettei valuuttakursseilla ole merkittävää vaikutusta. Inderes arvioi liikevaihdon kasvavan tänä vuonna 26 prosenttia ja ensi vuonna 25 prosenttia. Analyysiyhtiö ennakoi kasvun painottuvan erityisesti Euroopan ulkopuolelle ja Pohjois-Amerikkaan.

Kasvua tukee Kempowerin vahva tilauskanta, joka oli ensimmäisen neljänneksen lopussa 141 miljoonaa euroa, eli 32 prosenttia korkeampi kuin vertailukaudella. Tilauskannasta kuitenkin vain noin 100 miljoonaa euroa tuloutuu vuonna 2026, ja loput siirtyvät vuodelle 2027 muun muassa Pohjois-Amerikan tilausten viivästymisen vuoksi.

Yhtiö on tiedottanut varsin aktiivisesti uusista tilauksista tänä vuonna, mikä tukee näkymiä tuleville vuosille. Yhtiö siirtyi viime vuonna aggressiivisempaan hinnoitteluun, mikä on kasvattanut sen markkinaosuutta.

Viime vuonna Kempower teki lievän liiketappion, mutta Inderes odottaa yhtiön kääntyvän voitolliseksi vihdoin tänä vuonna. Yhtiön oma ohjeistus ennakoi liiketuloksen paranevan merkittävästi vuoden 2025 tasosta, jolloin se oli -12,4 miljoonaa euroa. Markkinoille olisi todennäköisesti pettymys, jos yhtiö ei pystyisi tekemään voittoa kuluvana vuonna.

Inderesin liiketulosennuste vuodelle 2026 on 8,0 miljoonaa euroa. Yhtiö käynnisti viime vuonna tuotannon kustannustehokkuusohjelman, jonka tavoitteena on laskea yksikkökustannuksia ja parantaa myyntikatetta. Ohjelman vaikutusten odotetaan näkyvän jo vuonna 2026.

Vuodelle 2027 Inderes ennustaa jo 32,1 miljoonan euron liiketulosta, mikä vastaisi 8,1 %:n liiketulosmarginaalia kustannusrakenteen skaalautuessa. Vuonna 2028 liiketulosmarginaalin odotetaan nousevan analyysiyhtiön mukaan jo 11,0 %:iin eli uuden strategian tavoitehaarukan sisälle.

Yhtiöllä on selvästi varaa nostaa tehtaiden käyttöasteita, mikä tukisi merkittävästi tuloskehitystä. Hiljattain valmistuneet tehtaat mahdollistavat tuloskasvun suhteellisen kevyellä investointitarpeella. Yhtiön toiminta painottuu suunnitteluun ja kokoonpanoon, mikä tukee pääomakevyttä liiketoimintamallia.

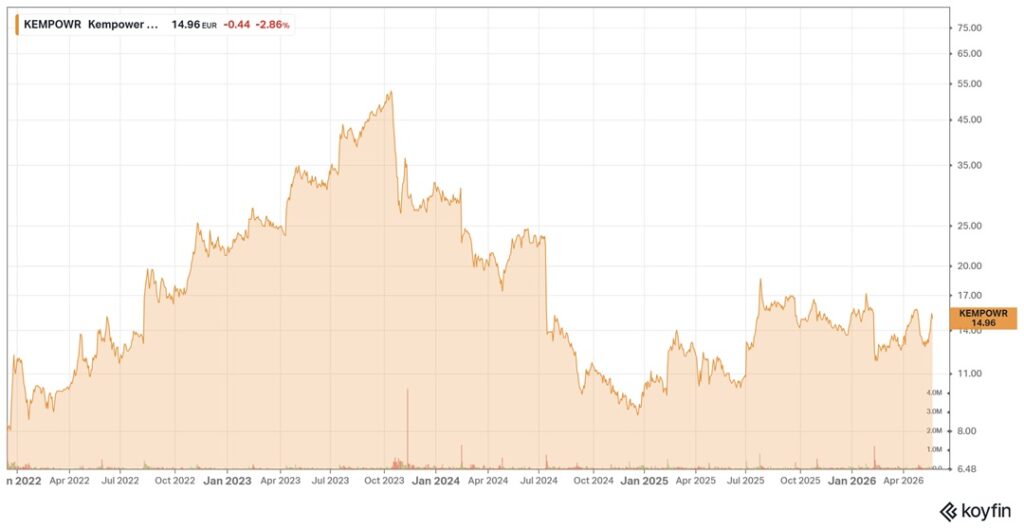

Arvostus – onko osake sittenkään kallis?

Kempower on kasvanut viime aikoina kannattavuuden kustannuksella, pyrkien vakiinnuttamaan asemansa yhtenä markkinoiden johtavista toimijoista. Yhtiö hinnoitellaankin pörssissä kasvuyhtiölle tyypillisillä kertoimilla.

Vuoden 2026 tulospohjaiset kertoimet ovat edelleen korkeat, koska kannattavuustaso tulee olemaan vielä varsin matala, joten arvostusta on syytä tarkastella pidemmällä aikavälillä.

Arvostusta arvioitaessa on huomioitava, että Kempowerin tuloksen odotetaan kasvavan erittäin voimakkaasti tulevina vuosina. Inderes ennustaa osakekohtaisen tuloksen nousevan 0,11 eurosta vuonna 2026 aina 0,77 euroon vuoteen 2028 mennessä.

Vuoden 2027 ennusteilla yhtiö hinnoitellaan kertoimilla EV/EBIT 17,5x ja P/E 34,4x. Tuloskasvun jatkuessa vuoden 2028 kertoimet näyttävät jo selvästi maltillisemmilta (EV/EBIT 11,2x ja P/E 20,3x), eli arvostus sulaa nopeasti tuloskasvun myötä.

Liikevaihtopohjainen arvostus ei vaikuta erityisen haastavalta huomioiden, että yhtiö on voimakkaassa kasvuvaiheessa. EV/Sales-kertoimet vuosille 2027–2028 ovat 2,1x ja 1,6x. Osake ei siis välttämättä ole kallis, jos sijoittajalla on kärsivällisyyttä odottaa, mutta tulospettymyksiä se ei todennäköisesti kestä.

Analyytikoiden mukaan Kempower on ostopaperi. Seitsemästä analyytikosta kolme suosittelee ostamaan osaketta, kolme pitää sitä pidettävänä ja yksi suosittelee myymään.

| Arvostus | 2026E | 2027E | 2028E |

| EV/Sales | 2,6x | 2,1x | 1,6x |

| EV/EBIT (oik.) | 40,5x | 17,5x | 11,2x |

| P/E (oik.) | 141,1x | 34,4x | 20,3x |

| P/B | 8,1x | 6,6x | 5,0x |

Kirjoittaja omistaa Kempowerin osakkeita.