Maaliskuussa 2020 Yhdysvaltain velkakirjamarkkinoilla nähtiin jotain ennenkokematonta. Kolmenkymmenen vuoden valtionlainan tuotto painui hetkellisesti alle yhden prosentin.

Deflaatiopelon vallassa sijoittajat ostivat pitkiä valtionlainoja paniikinomaisesti. Osa kommentaattoreista ennusti Yhdysvaltain liittyvän Euroopan ja Japanin negatiivisten korkojen kerhoon.

Tuotto kävi alimmillaan noin 0,8 prosentissa. Kaikkien aikojen pohjanoteeraus.

Reilussa viidessä vuodessa asetelma on kääntynyt päinvastaiseksi. Saman lainan tuotto on noussut yli viiteen prosenttiin ja ylitti viiden prosentin rajan ensimmäistä kertaa sitten vuoden 2007. Inflaatiopelko on syrjäyttänyt deflaatiohuolet, ja samoja papereita myydään nyt yhtä kiihkeästi kuin niitä viisi vuotta sitten ostettiin.

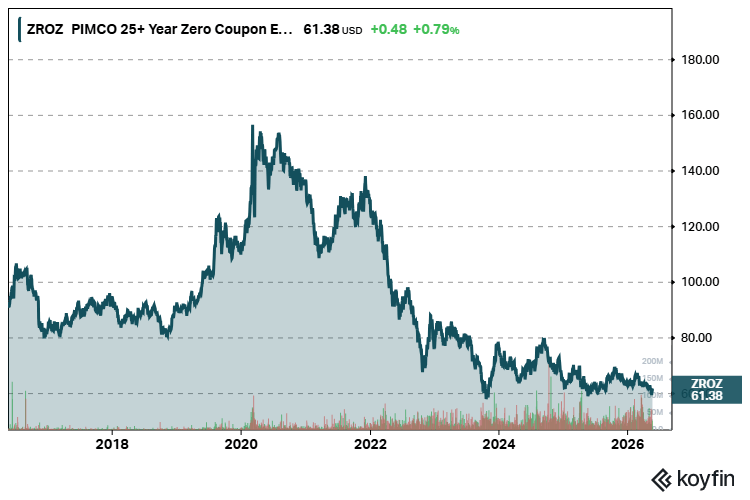

Lasku näkyy karusti yhdessä rahastossa. PIMCO 25+ Year Zero Coupon U.S. Treasury Index ETF, markkinoiden pisimmän duraation korkorahasto, on yli 60 prosenttia alle vuoden 2020 huippunsa. Sijoittaja, joka osti rahastoa turvasatamaksi mielletyistä valtionlainoista, on menettänyt pääomastaan suuremman osan kuin moni osakesijoittaja pahimmissa pörssiromahduksissa.

Havainnon nosti esiin Charlie Bilello, sijoitusyhtiö Creative Planningin päämarkkinastrategi. Hän tunnetaan viikoittaisesta The Week in Charts -ohjelmastaan, jossa markkinadata pelkistetään kaavioiksi. Bilello on kuvannut ilmiötä yhtä lyhyesti kuin osuvasti: hämmästyttävä yksityiskohta, jonka takana ei piile mitään mystistä.

Miten valtionlaina käyttäytyy riskipitoisemmin kuin osake?

Avain on duraatiossa. Termi mittaa velkakirjan herkkyyttä korkojen muutoksille. Nyrkkisääntö on yksinkertainen: mitä pidempi laina-aika ja mitä matalampi tuotto, sitä rajummin hinta heiluu koron liikkuessa.

Rahasto sijoittaa nollakuponkilainoihin eli niin sanottuihin STRIPS-papereihin, joiden maturiteetti on vähintään 25 vuotta. Nollakuponkilaina ei maksa korkoa matkan varrella lainkaan. Koko tuotto realisoituu vasta eräpäivänä, ja juuri tämä rakenne tekee siitä äärimmäisen herkän koroille.

STRIPS-papereiden korkoriski on perinteistä kuponkilainaa suurempi, jos juoksuaika on sama. Tämä johtuu siitä, että nollakuponkilainan koko kassavirta on kaukana tulevaisuudessa, joten korkotason muutos vaikuttaa voimakkaammin sen nykyarvoon. Siksi STRIPSin hinta nousee paljon, jos markkinakorot laskevat, mutta laskee vastaavasti voimakkaasti, jos korot nousevat.

Bilellon mukaan rahaston duraatio liikkui aiemmin 27 vuoden tienoilla. Käytännössä jo yhden prosenttiyksikön nousu koroissa painaa hintaa kymmeniä prosentteja.

Karkea laskukaava havainnollistaa mekaniikan. Laajan velkakirjamarkkinan duraatio on noin kuusi vuotta, joten sadan korkopisteen eli yhden prosenttiyksikön nousu laskee hintoja noin kuusi prosenttia. Nollakuponkirahastossa kerroin on moninkertainen.

Itse liike oli historiallisen suuri. Tuoton nousu 0,8 prosentista yli viiteen prosenttiin tarkoittaa pitkän pään koroissa valtavaa muutosta, ja pisimmät laina-ajat kärsivät siitä eniten.

Sijoittajat ovat vaatineet yhä suurempaa korvausta siitä, että lainaavat rahaa Yhdysvaltain valtiolle vuosikymmeniksi eteenpäin.

Tästä syntyy nurinkurinen lopputulos. Valtionlaina mielletään turvasatamaksi, mutta pisimmässä päässä se osoittautui yhdeksi vuosikymmenen tappiollisimmista omaisuuseristä.

Bilello on aiemmin huomauttanut, että pitkien valtionlainojen rahasto laski vastaavassa pudotuksessa enemmän kuin Yhdysvaltain osakemarkkina samaan aikaan. Monelle korkosijoittajalle tuo on vieras kokemus.

Pisin karhumarkkina koskaan – ja sen toinen puoli

Bilellon laskelmien mukaan kyseessä oli mittaushetkellä historian pisin velkakirjojen karhumarkkina, kestoltaan 38 kuukautta. Korkomarkkinoilla karhumarkkina tarkoittaa nousevien korkojen pitkää jaksoa, jolloin velkakirjojen markkina-arvot laskevat.

Tappion mittakaava on poikkeuksellinen. Koko Yhdysvaltain velkakirjamarkkinan reilun 15 prosentin pudotus kolmessa vuodessa oli Bilellon mukaan ennennäkemätön. Laajan markkinan luku ei silti vielä paljasta pisimmän pään raakaa jälkeä.

Vähemmälle huomiolle on jäänyt toinen puoli. Romahdusta edelsi yhtä lailla ennennäkemätön ilmiö, historian matalimmat korot. Hinnat olivat venyneet pisteeseen, jossa pitkissä lainoissa oli Bilellon sanoin lähes pelkkää riskiä ja tuskin lainkaan tuotto-odotusta.

Lyhyellä aikavälillä korkojen suunta ratkaisee korkorahaston tuoton. Pitkällä aikavälillä merkitsee ennen kaikkea lähtötuotto.

Kun lainoja ostaa nollatuotolla, edessä on todennäköisesti laiha jakso. Kun samoja lainoja saa viiden prosentin tuotolla, tulevien vuosien näkymä on toinen kuin lähimenneisyys antaisi ymmärtää.

Tämä ei lohduta huipulla ostanutta, mutta se muuttaa laskelman jokaiselle, joka harkitsee pitkien valtionlainojen ostamista nykytasoilta.

Mitä luvut kertovat nyt?

Rahaston pörssikurssi liikkui toukokuussa 2026 noin 60 dollarin tuntumassa. Sen 52 viikon vaihteluväli ulottui vajaasta 60 dollarista runsaaseen 71 dollariin.

Vuoden alusta tuotto oli käytännössä nollassa. Kolmen vuoden keskimääräinen vuotuinen tuotto oli noin kahdeksan prosenttia pakkasella.

Rakenne on pysynyt samana. Rahasto sijoittaa yksinomaan pitkiin STRIPS-papereihin, mikä tekee siitä tehokkaan välineen korkoriskin kasvattamiseen tai koronlaskuun lyömiseen. Salkun peruspalikaksi se on kelvoton.

Toinen suunta nähtiin syksyllä 2025. Heikko työllisyysraportti painoi 30 vuoden tuoton viidestä prosentista 4,7 prosenttiin muutamassa kaupankäyntipäivässä, ja rahasto nousi lähes yhdeksän prosenttia neljässä päivässä.

Sama herkkyys, joka teki rahastosta vuosikymmenen häviäjän nousevien korkojen aikana, tekee siitä terävimmän aseen koronlaskussa. Vipu toimii molempiin suuntiin.

Bilellon havainto pelkistää korkosijoittamisen perusjännitteen yhteen lukuun. Turvallisimmaksi mielletty omaisuuslaji voi tuottaa raskaimmat tappiot, jos sen ostaa väärällä hinnalla väärään aikaan.

Kuusikymmentä prosenttia alaspäin muistuttaa, ettei valtion takaama laina suojaa korkoriskiltä lainkaan.