Vahinkovakuutukset tukivat Sammon tulosta, mikä vahvistaa yhtiön positiivisia osinkonäkymiä. Handelsbanken antaa Sammon osakkeelle yhä ”Osta”-suosituksen.

Torstaina tuloksensa julkaissut Sampo ylitti tuotoillaan markkinoiden ja Handelsbankenin odotukset, Handelsbanken toteaa perjantain aamukatsauksessaan.

Suurin ero Handelsbankenin mukaan tuli vahinkovakuutusbisneksessä (If P&C), jolle kvartaali oli selkeästi odotuksia parempi. ”Tuotot ennen veroja ylittivät konsensusennusteen 18 prosentilla”, pankki toteaa.

Sammon yhdistetty kulusuhde oli erittäin vahva: 83,8 prosenttia, kun konsensus odotti 86,6 prosenttia. Vahinkovakuutuspuolen investointituottoja tuli 68 miljoonaa euroa eli hieman 73 miljoonan euron Handelsbankenin vähemmän.

Henkivakuutusyhtiö (Mandatum Life) teki kuitenkin sijoituksillaan tappiota 260 miljoonaa. Handelsbankenin mukaan kaiken kaikkiaan Mandatumin tuotot ennen veroja olivat kuitenkin 44 prosenttia yli odotusten ja 30 prosenttia vuoden takaista paremmat.

Positiivisinta Sammon tulosraportissa oli vahva vahinkovakuutustoiminta, Handelsbanken arvioi.

”Hyvä tulos tukee osakkeen ostosuositustamme ja odotamme tuloksen myös vahvistavan yhtiön osingonmaksukapasiteettia. Emme tehneet suuria muutoksia Sammon ennusteisiimme”, Handelsbanken toteaa.

Pankki näkee Sammon arvostuksen yhä houkuttelevana, erityisesti osinkonäkymät huomioiden.

Handelsbanken nostaa Sammon tavoitehinnan 55 euroon aiemmasta 54 eurosta. Suositus osakkeelle on edelleen ”Osta”.

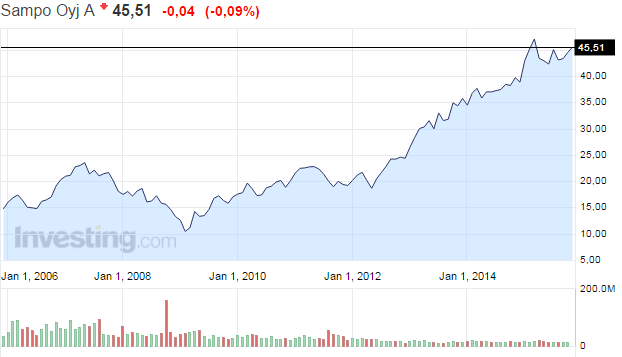

Sammon osake on noussut hurjasti vuodesta 2009 lähtien. Helmikuussa 2009 Sammon osakekurssi kävi alle 11 eurossa, mutta on noussut sieltä tasaisesti nykyiseen yli 45 euron noteeraukseen.