Osakemarkkinat ovat varsinkin Yhdysvalloissa kokeneet poikkeuksellisen vahvan nousumarkkinan finanssikriisin jälkeen. Myös Suomessa osakemarkkinoiden voittokulku on ollut vakuuttavaa. Esimerkiksi OMX25-indeksi on noussut 2,7 kertaa finanssikriisin pohjien lukemaa korkeammalle.

Kurssinousulle on ollut hyvät perusteet. Keskuspankit ovat pumpanneet finanssimarkkinoille massiivisesti likviditeettiä velkakirjojen osto-ohjelmillaan. Korkotaso on keskuspankkien toimien ansiosta painunut historiallisen alas. Myös yritysten tuloskehitys on ollut varsinkin Yhdysvalloissa vakuuttavaa.

Arvostuskertoimet koholla

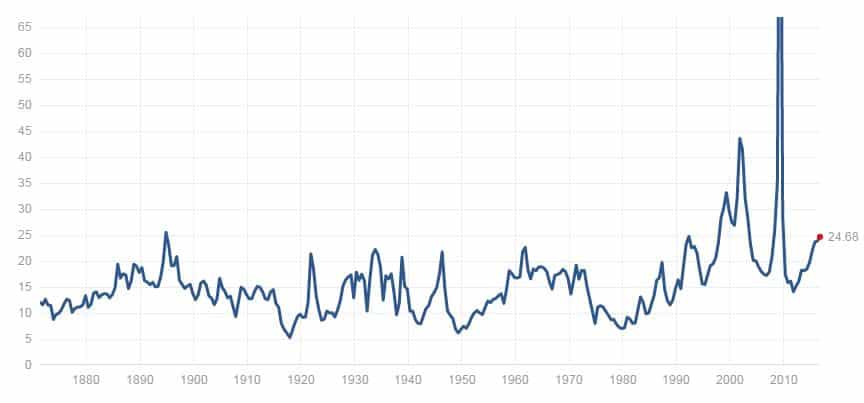

Osakkeiden kurssinousu on kuitenkin ollut kovempaa kuin pörssiyhtiöiden tuloskehitys, mikä on johtanut osakemarkkinoiden arvostuskertoimien nousuun. Esimerkiksi USA:n S&P 500 -indeksin 12 kuukauden toteutuneilla osakekohtaisilla tuloksilla laskettu p/e-kerroin on noussut jo lähes tasolle 27x.

Se on korkea lukema, sillä pitkän aikavälin keskiarvo on vain 15,6x.

Myös Suomessa arvostuskertoimet ovat nousseet. Osakesäästäjien keskusliiton analyytikon, Henri Huovisen mukaan Helsingin pörssin OMX Helsinki 25 -indeksin arvostuskerroin on seuraavan 12 kuukauden tulosennusteilla laskettuna tasolla 17,8x, mikä on myös yli pitkän aikavälin keskiarvon.

Nykyinen arvostustaso ei kestä tulospettymyksiä, Huovinen epäilee.

”Kaiken kaikkiaan siis suhteellisen haastava arvostustaso länsimarkkinoilla ei kestä suuria tulospettymyksiä kolmannen kvartaalin raporttien osalta. Tästä esimakua saatiin tiistaina, kun alumiiniyhtiö Alcoan lukemat jäivät ennusteesta. Sen myötä S&P 500-indeksi painui selvästi. Tuloskauden raporteilla tulee olemaan siis rapakon takana suuri merkitys lähiaikojen osakemarkkinoiden kehitykseen, kun sijoittajat puntaroivat nykyisen kurssitason kestävyyttä”, Huovinen toteaa Osakesäästäjien artikkelissaan.

Alkainen korkotaso tukee osakkeita – vai tukeeko?

Onko siis kurssinousun eväät jo syöty?

Ei välttämättä, väittävät optimistit. Optimisteilla on nimittäin takataskussaan vastaväite epäileville tuomaille: alhainen korkotaso.

Osakemarkkinoiden riskipreemio on edelleen korkealla – Yhdysvalloissa yli kuudessa prosentissa. Riskipreemio tarkoittaa sijoittajan saamaa lisätuottoa osakemarkkinoilta suhteessa suhteellisen riskittömiin valtioiden velkakirjoihin.

Osakesijoittajille ei siis edelleenkään näytä olevan vaihtoehtoja, koska korkosijoitusten tuotot ovat vaatimattomia.

BlackRockin kansainvälisen toimintojen johtaja Russ Koesterich ei ole kuitenkaan vakuuttunut alhaisen korkotason autuudesta.

Koesterichin mukaan osakkeiden arvostustason ja korkotason välillä on kyllä käänteinen riippuvuus. Eli osakkeiden p/e-kerroin on historiallisesti ollut korkeampi alhaisen korkotason vallitessa. Riippuvuus kuitenkin katoaa kun korkotaso laskee hyvin alhaiseksi. Tällöin korkotaso ei enää selitä arvostuskerrointa.

Lisäksi Koesterich on huolissaan alhaisesta tuottavuudesta.

Tuottavuuskehitys on erityisesti Yhdysvalloissa heikoissa kantimissa. Koesterichin mukaan Yhdysvalloissa tuottavuuden muutos on ollut negatiivinen jo useiden kvartaalien ajan.

Alhainen tuottavuus ei vain hidasta talouskasvua, vaan luo myös paineita yritysten tulosmarginaaleihin. Koesterichin mukaan tässä tilanteessa osakemarkkinoiden arvostuskertoimien pitäisi olla 10 – 15 prosenttia nykyistä alhaisempia.