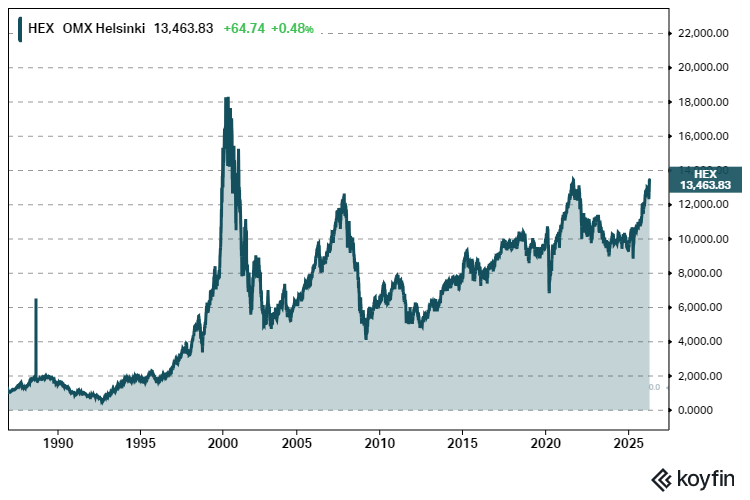

Keväällä 2025 Helsingin pörssissä vallitsi poikkeuksellinen epäusko. Taakse oli jäänyt kolme perättäistä miinusvuotta, joista viimeisin, vuosi 2024, päättyi yleisindeksin osalta 6,2 prosentin laskuun. Osingot huomioivakin indeksi jäi miinukselle. Sijoittajafoorumeilla spekuloitiin jo neljännellä tappiollisella vuodella.

Huhtikuussa 2025 tuli kuitenkin nopea ja raju käänne. Yleisindeksi lähti jyrkkään luisuun maaliskuussa ja huhtikuun alussa painuen 9. huhtikuuta alimillaan selvästi alle 9000 pisteen.

Sen jälkeen alkoi nopea nousu.

Tiistaina yleisindeksi sulkeutui 13 463,83 pisteeseen, tasolle, jota ei ole nähty sitten joulukuun 2000. Aiheesta kertoi Kauppalehti. Huhtikuun 2025 pohjilta indeksi on noussut yli 50 prosenttia.

Helsinki päihitti viime vuonna tuotossaan Yhdysvaltain S&P 500 -indeksin, muut pohjoismaiset markkinat ja useimmat eurooppalaiset verrokit.

Miten pörssi, jossa kolmen vuoden kurjuus oli syönyt sijoittajien uskon, nousi noin dramaattisesti?

Kuten tavallista, vastaus on moninainen. Se koostuu EKP:n korkolaskuista, arvostuskertoimien rajusta elpymisestä, muutamasta avainyhtiöstä ja globaalista pääomavirtojen uudelleensuuntautumisesta. Yksikään näistä ei olisi yksin riittänyt, mutta yhdessä ne synnyttivät nousun, joka tuli markkinoille yllätyksenä.

Käännettä ymmärtääkseen on palattava lähtötilanteeseen.

Vuoden 2024 lopussa Helsingin pörssin taseperusteinen P/B-luku oli painunut vain tasolle 1,2x, kun 2000-luvun keskiarvo oli 1,7x. Tuolla tasolla oli viimeksi käyty finanssikriisin syvimmässä kuopassa vuosina 2008 ja 2009. Tulosperusteinen P/E-luku oli noin 14x. Pörssi oli yksinkertaisesti halpa suhteessa omaan historiaansa.

Inderesin tammikuussa 2026 julkaisema analyysi paljasti jälkikäteen, mikä nousua todella ajoi. Pörssin P/E-kerroin nousi vuoden 2025 aikana noin 37 prosenttia, karkeasti 14-kertaisesta 19-kertaiseksi. Vastaavasti P/B-luku kohosi 1,7-kertaisesta 2,1-kertaiseen.

Kyseessä oli siis ennen kaikkea arvostuskertoimien elpyminen eikä varsinainen tuloskasvu. Pörssiyhtiöiden yhteenlaskettu osakekohtainen tulos laski itse asiassa noin kaksi prosenttia vuonna 2025.

EKP:n koronlaskut muuttivat pelikenttää

Euroopan keskuspankki EKP aloitti koronlaskut kesäkuussa 2024 ja jatkoi niitä tiiviissä tahdissa aina kesään 2025 saakka. Yhteensä kahdeksan laskun jälkeen talletuskorko oli pudonnut neljästä prosentista kahteen prosenttiin.

Se oli Helsingin pörssin kaltaiselle sykliselle markkinalle merkittävä vetoapu.

Halvempi rahoitus teki investoinneista houkuttelevampia ja helpotti velkaisten yhtiöiden taakkaa. Vielä tärkeämpää oli kuitenkin korkolaskujen vaikutus arvostuskertoimiin. Kun tulevien kassavirtojen diskonttauskorko laskee, osakkeiden teoreettinen nykyarvo nousee. Tämä mekanismi selittää suuren osan siitä, miksi arvostuskertoimet elpyivät niin ripeästi, vaikka tuloskehitys laahasi perässä.

Samanaikaisesti euroalueen talousnäkymät alkoivat parantua. EKP:n joulukuun 2025 ennusteissa euroalueen kasvuarvio vuodelle 2025 oli nostettu 1,4 prosenttiin, kun vielä kesäkuussa odotus oli ollut vain 0,9 prosenttia.

Erityisesti kotimainen kysyntä vetää, ja Saksan ilmoittamat mittavat infrastruktuuri- ja puolustusinvestoinnit toivat markkinoille uutta luottamusta eurooppalaisten osakkeiden tulevaisuuteen.

Tulosennusteiden pohja osui Inderesin analyysin mukaan toukokuuhun 2025. Sen jälkeen seuraavan 12 kuukauden tulosennusteet kääntyivät vakaaseen nousuun.

Markkinoilla on tapana hinnoitella tulevaisuutta, ja juuri tämä käänne ennusteissa oli se signaali, johon markkinat reagoivat.

Suuret yhtiöt vetivät, pienet jäivät

Nousuvuosi oli kaikkea muuta kuin tasainen. Suuryhtiöiden osinkotuottoindeksi tuotti vuonna 2025 yli 37 prosenttia, kun pienyhtiöt jäivät vajaaseen 27 prosenttiin. Alkuvuodesta pienet olivat vielä mukana, mutta vuoden jälkipuoliskolla ero repesi selväksi.

Helsingin pörssin keskittyneisyys selittää paljon.

Kymmenen markkina-arvoltaan suurinta yhtiötä vastasivat noin 90 prosenttia koko pörssin markkina-arvosta. Kun Nordea, Nokia, Sampo ja Kone nousivat, koko indeksi nousi mukana. Pankit ja vakuutusyhtiöt hyötyivät vakaasta korkoympäristöstä ja omien osakkeiden takaisinosto-ohjelmista. Konepajat puolestaan nousivat teollisuuden tilauskantojen elpyessä.

Nokia ansaitsee erityismaininnan. Yhtiö oli yksi harvoja Helsingin pörssin valopilkkuja jo vaikeana vuonna 2024, ja vuonna 2025 nousu kiihtyi entisestään. Helmikuussa 2025 toteutettu Infineran 2,3 miljardin dollarin yritysosto muutti Nokian asemaa optisten verkkojen markkinoilla, ja lokakuussa 2025 julkistettu miljardin dollarin kumppanuus Nvidian kanssa kytki yhtiön tekoälyinfrastruktuurin kasvutarinaan.

Huhtikuussa 2026 Bank of America nosti Nokian tavoitehinnan 10,70 euroon, ja osake on tänä vuonna kallistunut 56 prosenttia.

Nokian markkina-arvo on nyt noin 43 miljardia euroa. Se on Helsingin pörssin toiseksi suurin yhtiö Nordean jälkeen, ja sen painoarvo indeksissä tekee yhtiökohtaisista liikkeistä koko markkinan liikkeitä.

Globaali rotaatio toi rahat Eurooppaan

Pörssin ulkopuolelta tullut kenties ratkaiseva muutos oli kansainvälisten pääomavirtojen suunnanmuutos. Yhdysvaltain osakemarkkinat olivat vuosina 2023 ja 2024 vetäneet puoleensa valtaosan globaaleista sijoitusvirroista, erityisesti tekoälyhypen vauhdittaman teknologiasektorin ansiosta. Yhdysvaltain osakkeiden paino maailman osakeindeksissä oli venynyt noin 65 prosenttiin.

Vuonna 2025 tilanne alkoi muuttua. Eurooppalaisten osakkeiden arvostukset olivat niin paljon yhdysvaltalaisia matalammat, että institutionaaliset sijoittajat alkoivat kiertää salkkujaan.

Euro vahvistui dollaria vastaan 13,5 prosenttia vuoden aikana, mikä teki eurooppalaisista varoista entistä houkuttelevampia dollarisijoittajille.

Helsinki hyötyi tästä rotaatiosta erityisen paljon, koska sen arvostustaso oli laskenut verrokkeja syvemmälle. Kolme perättäistä tappiollista vuotta oli painanut hinnat tasolle, josta nousussa oli poikkeuksellisen paljon potentiaalia.

Varainhoidon konkari Hannu Angervuon arvio vuodenvaihteessa 2024–2025 osui oikeaan: hän ennusti kaksinumeroista nousua, mikäli euroalueen talous elpyy.

Kotimarkkinoille tuli myös uutta tarjontaa. Posti ja GRK Infra listautuivat päälistalle vuoden 2025 aikana, ja First North -kasvumarkkinalle liittyivät Nokian Panimo, Cityvarasto ja Summa Defence. Listautumiset kertoivat luottamuksen palautumisesta pieniin ja keskisuuriin suomalaisiin yhtiöihin.

Tuloskäänne odottaa vielä toteutumistaan

Sijoittajan kannalta olennainen kysymys on, kantaako nousu. Inderesin analyysi osoitti, että pörssin kohoaminen perustui vuonna 2025 lähes kokonaan arvostuskertoimien elpymiseen. Tuloskasvua ei vielä tullut.

Se tarkoittaa, että markkinat hinnoittelevat tulevaisuutta, jossa tulokset kääntyvät selvään kasvuun vuonna 2026.

Konsensusennuste odottaa eurooppalaisille osakkeille jopa 15 prosentin tuloskasvua tälle vuodelle. Helsingin pörssin yhtiöille vastaava odotus on yli kymmenen prosenttia. Toteutuessaan tämä korjaisi arvostuskertoimet maltillisempaan suuntaan ilman kurssilaskua.

Metsäsektori, joka kärsi vuonna 2024 ennätyskorkeista puun hinnoista ja heikosta lopputuotekysynnästä, on analyytikkojen mukaan vuoden 2026 potentiaalisin käännesektori. Konepajasektorin tilauskantojen elpyminen antaa puolestaan viitteitä siitä, että teollinen käänne on käynnissä laajemminkin.

Nousun taustalla olevien tekijöiden kestävyys on kuitenkin koetuksella. Helmikuussa 2026 alkanut Yhdysvaltojen ja Iranin välinen konflikti ja Hormuzinsalmen sulkeutuminen ovat tuoneet öljyn hinnan yli sataan dollariin tynnyriltä ja lisänneet inflaatiopaineita.

EKP on pitänyt koron kahdessa prosentissa jo viidennen kokouksen peräkkäin, ja osa neuvoston jäsenistä on alkanut puhua koronnostojen mahdollisuudesta.

Yli 60 prosenttia Helsingin pörssin osakkeista päätyi vuonna 2025 edellisvuotta korkeampaan kurssiin. Lähes 40 prosenttia jäi kuitenkin miinukselle. Osakepoiminnan merkitys korostui, ja tuottoerot yksittäisten yhtiöiden välillä olivat suuria. Tämä ei ole muuttunut vuonna 2026.

Teknokuplan aikaan Helsingin pörssiä kannattelivat yhden yhtiön kohtuuttoman suuret odotukset. Nyt indeksin taustalla on leveämpi pohja, mutta myös uudenlainen haavoittuvuus: nousu perustuu lupaukseen tuloskasvusta, joka ei ole vielä toteutunut.

Seuraavat viikot näyttävät, kestääkö lupaus geopoliittista painetta vastaan, kun Helsingin pörssin tuloskausi etenee ja Nokian raportti osuu 23. huhtikuuta.