Valtiovarainministeriö pitää työn ja yritystoiminnan tuloverotusta talouskasvun kannalta haitallisempana kuin laajapohjaisen kulutuksen verotusta ja kiinteistöverotusta.

OECD on suositellut Suomelle useita kertoja työn verotuksen keventämistä ja kulutusverotuksen kiristämistä.

Esimerkiksi vuonna 2018 Suomea koskevassa raportissaan OECD totesi, että Suomen työllisyysaste on huomattavasti matalampi kuin muissa Pohjoismaissa. Ongelmana on järjestön mielestä verotuksen kannustinloukku. Verotuksen ja etuuksien yhdistelmä vähentää työn kannustimia ja heikentää siten työllisyyttä.

Järjestön mukaan työikäisten etuja pitäisi kaventaa ja ansioita nostaa verotusta alentamalla. Erityisesti lapsiperheiden ja vanhempien ihmisten työnteon kannustimia tulisi parantaa. Väestön ikääntyminen tulee aiheuttamaan tulevina vuosina yhä suurempia haasteita julkisen sektorin rahoitukselle.

Verotuksen painopisteessä ei ole tapahtunut liikettä OECD:n esittämään suuntaan.

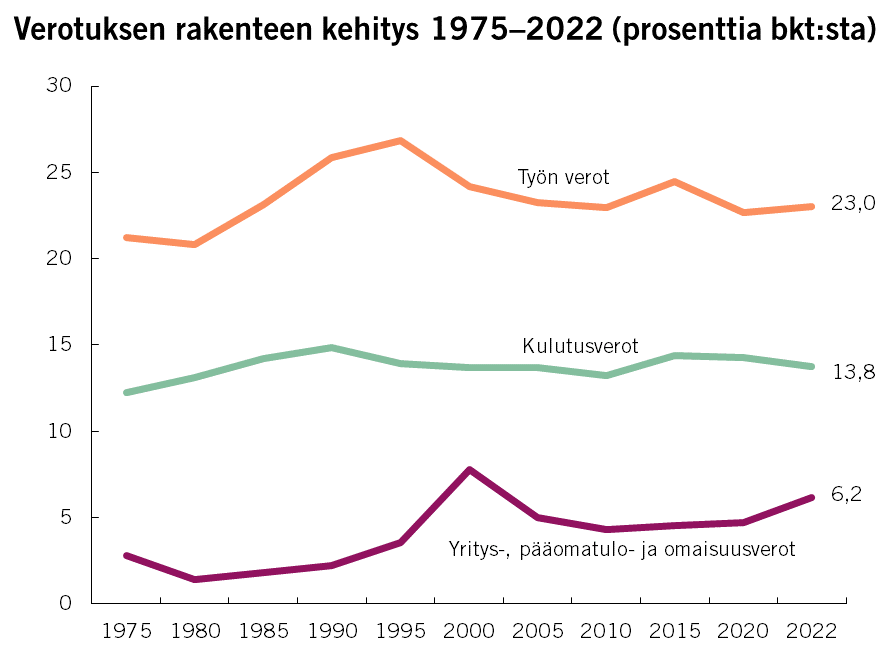

Työn verojen suhde bruttokansantuotteeseen on viime vuosina Suomessa itse asiassa hieman kasvanut, kun taas kulutus- ja haittaverojen suhde bruttokansantuotteeseen on pienentynyt. Tiedot käyvät ilmi EVAn päivitetystä Verojen kirja -julkaisusta.

Työn ja kulutuksen verojen suhde bruttokansantuotteeseen pysyi pitkään vakaana, mutta nyt Suomessa on siis siirrytty hienoisesti kulutuksen verottamisesta työn verottamisen suuntaan. Myös yritys-, pääomatulo- ja omaisuusverojen suhde bruttokansantuotteeseen on kasvanut.

Petteri Orpon hallituksen veropoliittinen linja ei ole tuomassa merkittävää muutosta työn ja kulutuksen verojen osuuteen.

”Työn verotuksen kevennykset hallitusohjelmassa ovat vaatimattomia: 405 miljoonan euron veronkevennys ja solidaarisuusveron alarajan nosto eivät merkittävästi kevennä yli 30 miljardin euron suuruista ansiotuloveropottia. Kokonaisuutena kulutus- ja haittaverotus ei myöskään juuri muutu, sillä hallitus kohdistaa veroihin sekä kiristyksiä että kevennyksiä”, sanoo EVAn johtava veroasiantuntija Emmiliina Kujanpää.

Kujanpää painottaa, että työn verotusta pidetään talouskasvun kannalta kulutusverotusta haitallisempana.

”Talouskasvua tavoittelevan hallituksen kannattaisi siirtää verotuksen painopistettä kulutus- ja haittaveroihin sekä keventää työn verotusta tuntuvasti.”

Hyvätuloisen palkansaajan rajaveroaste on Suomessa eurooppalaista huippua.

Kujanpään mukaan vuonna 2021 palkansaaja maksoi saamastaan 1 000 euron palkankorotuksesta veroja ja sosiaalivakuutusmaksuja 592 euroa, kun vuositulot ylittivät 90 000 euroa. Vuositulojen ollessa 35 000–89 000 euroa 1 000 euron palkanlisästä jäi käteen puolet.

”Hallitus aikoo kohdistaa verokannustimia Suomeen houkuteltaviin ulkomaisiin asiantuntijoihin, mutta hyvätuloisimpien kotimaisten palkansaajien verotus ei ole kevenemässä. Kireä marginaalivero voi muodostua esteeksi lisätyön vastaanottamiselle ja kannustaa pikemminkin vähentämään työtunteja”, Kujanpää toteaa.